El oro ha tenido un año notable. Después de un primer semestre mediocre, el precio comenzó a ganar impulso, en medio de una creciente tensión geopolítica y un marcado descenso en el sentimiento económico. Las medidas comerciales de ojo por ojo entre Estados Unidos y China alimentaron las preocupaciones. Y, a medida que aumentaba la fricción, los activos de riesgo, como las acciones, se volvieron más volátiles, mientras que los activos de refugio seguro, como el oro, experimentaron un aumento de la demanda. Los mercados de oro y bonos también comenzaron a liderar la Reserva Federal (Fed), fijando precios en los recortes de tasas de los Estados Unidos incluso antes de que se iniciara la flexibilización monetaria.

En junio, estaba claro que las condiciones económicas estaban cambiando y, en julio, el La Fed hizo su primer recorte de tasas este año. El banco central de EE. UU. También finalizó la normalización del balance, al tiempo que reconoció que las condiciones externas probablemente desempeñarían un papel influyente en la formulación de políticas futuras.

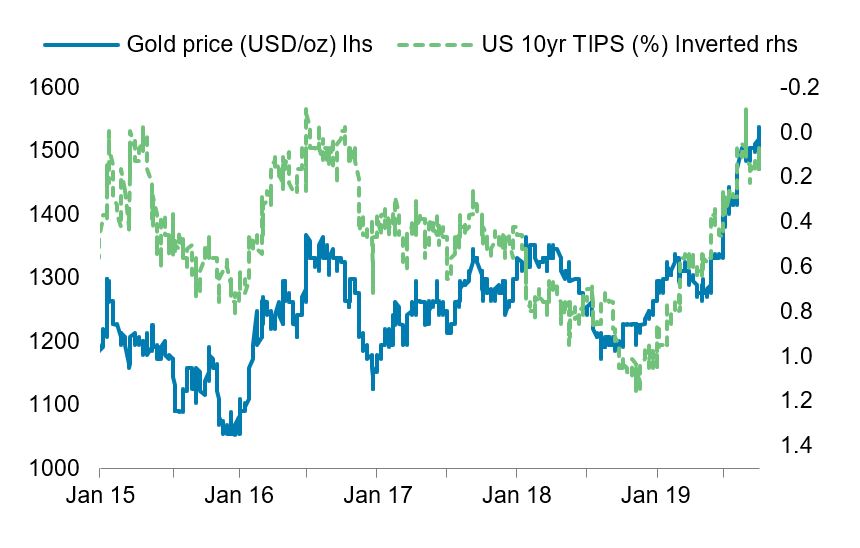

En la conferencia de prensa de ese mes, sin embargo, el presidente de la Fed, Jerome Powell, rechazó los precios del mercado por más recortes de tasas, caracterizando la decisión de la Fed de recortar como un "ajuste de mitad de ciclo". Eso no impidió que el mercado descontara más recortes de tasas. El rendimiento del bono estadounidense de referencia a 10 años cayó abruptamente en julio, disminuyendo aún más rápido que las expectativas de inflación moderadas. Esto llevó a que los rendimientos reales, medidos por los Valores Protegidos contra la Inflación del Tesoro de los EE. UU. (TIPS), coquetearan con cero, mientras que el oro saltó a US $ 1,500 / oz, un nivel no visto desde principios de 2013 (Gráfico 1).

Los precios del oro despegaron cuando cayó TIPS

Fuente: Bloomberg; BNP Paribas

Aún más importante para el oro, las minutas de julio del Comité Federal de Mercado Abierto (FOMC) confirmaron algo a lo que las minutas de junio habían aludido: la evaluación de las condiciones financieras actuales se basaba en expectativas que la Fed aliviaría la política monetaria. Mientras tanto, la expectativa de la Fed de una expansión sostenida de la actividad económica "se basaba en condiciones financieras más acomodaticias que a principios de este año". El mercado llevó esto a su conclusión lógica: si la Fed aceptara que el crecimiento futuro dependería de nuevos recortes de tasas, sería extremadamente difícil para Powell retroceder contra los precios del mercado al tiempo que se aseguraría de que las condiciones financieras se mantuvieran benignas. La justificación del recorte de la Fed dependía de la disminución de las indicaciones de actividad, la mitigación del riesgo en relación con la evolución externa y el debilitamiento de las expectativas de inflación. Como el mercado pudo ver que se habían cumplido las tres condiciones, no fue sorprendente que el oro subiera aún antes de que la Fed hiciera más recortes.

Mirando hacia el futuro, esperamos que la Fed haga tres recortes de 25 puntos básicos (pb): en diciembre, marzo y junio. Eso significaría que, al final de este ciclo, el límite superior de las tasas del fondo de la Fed sería del 1.25%. Dado que los rendimientos nominales tienden a caer con los recortes de la Fed, las tasas reales podrían moverse y permanecer en territorio negativo, lo que aumenta el atractivo de tener oro mientras persista la incertidumbre económica. Si la Fed se muestra más agresiva de lo que suponemos, es probable que el oro se mueva por encima de nuestro pronóstico para ese período. Si bien los rendimientos reales son un factor clave para la fortuna del oro, el entorno de rendimiento nominal por sí solo también es favorable para el oro en relación con los activos alternativos de refugio seguro. Las tendencias recientes destacan un claro movimiento conjunto entre los rendimientos de los bonos y los precios del oro. A medida que los rendimientos se vuelven negativos para los bonos corporativos y soberanos con grado de inversión, el oro se mueve constantemente más alto (Gráfico 2).

Los precios del oro comparados y el porcentaje de bonos corporativos y soberanos de grado de inversión con rendimientos negativos

Fuente: Bloomberg y Barclays; BNP Paribas

Dado que creemos que la Fed continuará recortando las tasas, pasando de una postura preventiva basada en los seguros a la flexibilización monetaria, ¿dónde dejará eso al dólar estadounidense, que generalmente se negocia inversamente con oro? A primera vista, parecería que el dólar estadounidense podría verse bajo presión a medida que disminuyen los rendimientos en Estados Unidos. Cualquier depreciación del dólar estadounidense reforzaría el atractivo del oro para los inversores y los bancos centrales por igual. Los recientes comentarios oficiales de Estados Unidos, en particular las críticas del presidente Trump a la fortaleza del dólar, incluso han planteado preguntas sobre una posible intervención oficial para debilitar la moneda. Sin embargo, cuando se trata de la política del dólar estadounidense, el Tesoro, que tiene competencia, continúa indicando que un dólar fuerte está en los intereses a largo plazo de los Estados Unidos. En nuestra opinión, entonces, la intervención oficial es poco probable.

Lo que parece más probable es un cambio en la retórica oficial a favor de un dólar estadounidense "competitivo" en lugar de un "fuerte". En cuanto a la próxima flexibilización de la Fed, es probable que el impacto en el EUR / USD sea modesto, porque el Banco Central Europeo (BCE) también está aplicando una política de flexibilización monetaria. En septiembre, por ejemplo, el BCE entregó un paquete convincente que incluía un recorte de la tasa de depósito, una fuerte orientación a futuro y compras de activos abiertas. Finalmente, el dólar estadounidense ha mostrado cierta resistencia dada las tensiones comerciales entre Estados Unidos y China. La moneda ha actuado como un destino de refugio siempre que aumentan las preocupaciones sobre las posibles repercusiones de las tensiones entre Estados Unidos y China en las economías de mercados emergentes. Dado que es probable que estas diferencias comerciales tarden mucho tiempo en resolverse, sugerimos que el dólar estadounidense es más probable que sea un factor atenuante que un factor de apoyo para el oro. Con el tiempo, creemos que la demanda de oro estará motivada principalmente por un entorno de baja tasa.

En general, dados los desarrollos anteriores, el oro ha retomado su papel tradicional como activo de refugio seguro y el interés de compra de los inversores ha regresado. Las tenencias de oro en fondos cotizados en bolsa (ETF) respaldados físicamente han aumentado constantemente desde su mínimo de mayo y tienden a alcanzar los niveles máximos alcanzados en 2012. Si bien esperamos que la aversión al riesgo impulse la demanda de oro de los inversores hasta el primer semestre de 2020, las crecientes expectativas de inflación para el final del ciclo de flexibilización de la Fed es probable que se hagan cargo. Por ahora, sin embargo, el interés en el oro está claro en el mercado de opciones. Al momento de escribir este artículo (1 de octubre de 2019), el mercado estaba descontando las opciones de compra de dinero de oro muy por encima de sus opciones de venta equivalentes, lo que refleja el sentimiento de que los precios del oro tienen más riesgo al alza que a la baja.

Oro 25 reversión del riesgo delta (%)

Fuente: Bloomberg; BNP Paribas

Nota final: Este artículo fue contribuido antes de una actualización de la vista Fed de BNP Paribas el 9 Octubre. A partir del 9 de octubre, BNP Paribas espera que el FOMC reduzca las tasas en 25 pb adicionales en su reunión del 30 de octubre. En última instancia, espera que el FOMC reduzca las tasas en otros 75 pb después de la reunión de octubre hasta junio de 2020.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.gold.org/goldhub/research/gold-investor/bnp-paribas-outlook-gold-fed-rates-fall