cmannphoto | Getty Images

Saca tus lápices y calculadoras: el IRS ha publicado un desglose de lo que está por venir para el año fiscal 2020.

Los contribuyentes que han estado prestando mucha atención notarán que la Ley de Reducción de Impuestos y Empleos revisó el impuesto código.

Esos cambios radicales incluyen una deducción estándar más alta: ahora es de $ 12,400 para solteros y $ 24,800 para declarantes conjuntos casados en 2020. Después de la revisión, las tasas de impuesto sobre la renta individual también disminuyeron y se eliminaron las exenciones personales.

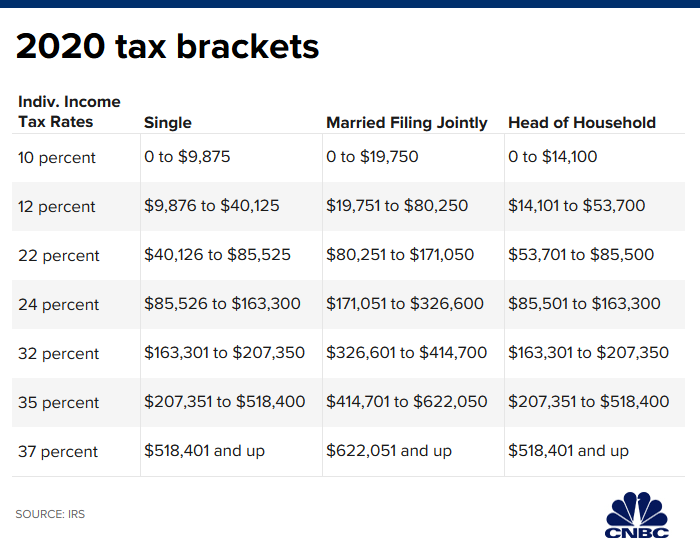

el año fiscal 2020, el IRS ajustó los tramos de impuesto sobre la renta individual ajustándolos por inflación.

Vea a continuación su nuevo tramo.

La deducción estándar adicional para los mayores los contribuyentes y los que son ciegos todavía están disponibles.

Los contribuyentes que son ciegos o tienen 65 años o más pueden reclamar $ 1,300. Dos declarantes casados que tienen más de 65 años pueden reclamar $ 2,600, sin cambios desde 2019.

Los declarantes solteros que son ciegos o mayores de 65 años son elegibles para una deducción estándar adicional de $ 1,650. Esto es hasta $ 50 desde 2019.

Sus ahorros de jubilación

kate_sept2004 | E + | Getty Images

El recaudador de impuestos también le permite ahorrar unos dólares más en 2020.

El IRS ha elevado el límite de contribución de los empleados para 401 (k), 403 (b) y la mayoría de los planes 457 a $ 19,500, en lugar de $ 19,000 en 2019.

Si tiene 50 años o más, puede ahorrar otros $ 6,500 en ese plan de jubilación en el lugar de trabajo. Eso es más de $ 6,000 en 2019.

El límite de contribución para cuentas de jubilación individuales ya sea tradicional o Roth, se mantiene estable en $ 6,000, más otros $ 1,000 para ahorradores de 50 años o más.

Los límites del IRS La capacidad de los trabajadores de altos ingresos para hacer contribuciones directas a las cuentas Roth IRA: cuentas en las que puede ahorrar dólares después de impuestos, hacer que el dinero crezca libre de impuestos y usarlo en la jubilación libre de impuestos.

En 2020, si está ajustado el ingreso bruto excede los $ 124,000 y usted es soltero ($ 196,000 para parejas casadas que presentan una declaración conjunta), no podrá hacer una contribución completa directamente a una cuenta Roth IRA.

En cambio, esos ahorradores podrían considerar usar una estrategia conocida como "Roth de puerta trasera", donde realizan una contribución no deducible con dólares después de impuestos a una cuenta IRA tradicional y luego la convierten en Roth.

Ahorros en atención médica

Si elige un plan de deducible alto durante la temporada de inscripción abierta, es posible que tenga acceso a un ahorro de salud cuenta.

Estas cuentas le permiten guardar dinero antes de impuestos o deducible de impuestos y hacer que crezca libre de impuestos. Puede realizar un retiro libre de impuestos para cubrir gastos de salud calificados.

En 2020, puede ahorrar hasta $ 3,550 si es un individuo con cobertura de salud solo para usted. Eso es más de $ 3,500 en 2019. Los titulares de cuentas con planes familiares pueden ahorrar hasta $ 7,100 en esta cuenta (más de $ 7,000 en 2019).

Más de Finanzas personales:

Tres estados con los impuestos a la renta más altos [19659025] Cuánto puede ahorrar para la jubilación en 2020

Esto es lo que se necesita para ingresar a una universidad superior

Las HSA difieren de cuentas de gastos flexibles de atención médica principalmente en que puede transferir el saldo de la HSA de un año a otro.

Las FSA de atención médica generalmente deben usarse al final del año del plan.

El IRS también aumentó la cantidad que puede ahorrar en una atención médica FSA: será de $ 2,750 en 2020, frente a $ 2,700 en 2019.

Sus impuestos sobre bienes y donaciones

Richard Baker | Getty Images

La Ley de Reducción de Impuestos y Empleos también casi duplicó la cantidad que los difuntos podrían legar en la muerte, o donaciones durante su vida, y protegerla de los impuestos federales sobre sucesiones y donaciones, que son del 40%.

Antes del impuesto revisión general, esta exención del impuesto sobre donaciones y sucesiones fue de $ 5.49 millones por persona.

Para 2020, la exención del impuesto sobre donaciones y sucesiones será de $ 11.58 millones por persona, frente a $ 11.4 millones en 2019.

Finalmente, el exclusión anual de obsequios: el monto que puede dar a cualquier otra persona sin contar su exención de por vida, se mantendrá estable en $ 15,000 para 2020.

.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.cnbc.com/2019/11/07/heres-everything-you-need-to-know-about-your-2020-taxes.html?__source=twitter%7Cmain