Una frase favorita del principal estratega de inversiones del Bank of America, y sin duda una acertada, es que " Los mercados dejan de entrar en pánico cuando los responsables de las políticas comienzan a entrar en pánico ".

Visto desde este punto de vista, la única pregunta es si los encargados de formular políticas han entrado lo suficientemente en pánico en respuesta a la actual crisis de coronavirus que ha detenido la economía global de $ 86 mil millones .

Al abordar esta pregunta, BofA ha calculado la respuesta de política hasta la fecha, calculando que hasta ahora, después del "colapso más rápido, el desapalancamiento, la recesión, el pánico político en la historia" los responsables de las políticas globales no solo han reducido las tasas 65 veces hasta ahora en 2020, sino que también prometieron unos $ 12 billones, $ 7 billones en dinero y $ 5 billones en estímulo fiscal "para reducir la volatilidad y los diferenciales de crédito, permitiendo que el crédito lidere un repunte vicioso en el mercado bajista. " Esto es así como los cinco grandes bancos centrales (excluyendo China) ya han comprado $ 13bn en asno financiero ets desde Lehman … listo para comprar más $ 7 billones este año.

Aquí hay un resumen de los grandes números hasta ahora a través de BofA:

- $ 7tn: anunció / prometió liquidez del banco central global para abordar el colapso y la recesión 2020.

- $ 5tn: estímulo fiscal anunciado / prometido para abordar el colapso y la recesión 2020 (a ser suscrito por los bancos centrales).

- $ 13bn: La Fed, el BCE, el BoJ, el BoE, el SNB ya compraron $ 13bn de activos financieros desde que Lehman … se dispuso a comprar más $ 7bn este año.

- 853: los bancos centrales redujeron las tasas de interés 853 veces desde Lehman … y 65 recortes de tasas en 2020.

Rastreador de políticas de BofA pone esto en contexto:

![]()

Si los mercados concluyen que lo que se ha hecho hasta ahora no es suficiente BofA ve una aceleración hacia YCC (Yield Curve Control), UBI (Universal Basic Income), MMT (Modern Mon etary Theory), que le dicen a BofA "que no se garantiza que la inflación aumente, sino que 2020 ve un mínimo de varios años en las expectativas de inflación", incluso aunque el Deutsche Bank no esté de acuerdo en especular la semana pasada que el dinero del helicóptero ha sentado las semillas para la hiperinflación.

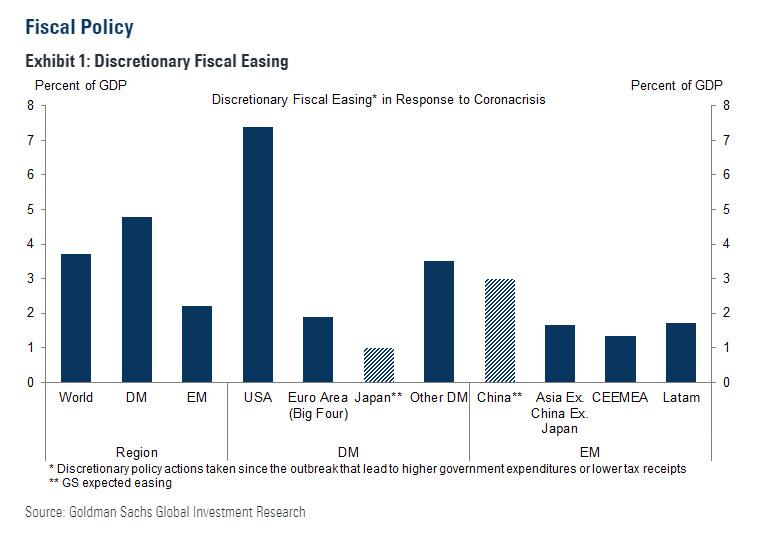

Volviendo a lo que ya se ha hecho, aquí hay un desglose del último estímulo fiscal a través de Goldman:

- Tras la aprobación del paquete "Fase 3" en el Senado de los Estados Unidos estimamos discrecional La política fiscal disminuirá alrededor del 7½% del PIB en los Estados Unidos este año y en un 3¾% del PIB a nivel mundial . El alivio fiscal discrecional se duplicó con creces esta semana en el Reino Unido (hasta el 3½% del PIB), se cuadruplicó en Australia (hasta el 4½%) y se quintuplicó en Alemania (hasta el 2%).

- A medida que las solicitudes de desempleo de Estados Unidos aumentaron a un nivel récord, los encargados de formular políticas anunciaron nuevas acciones para mantener las relaciones laborales, incluyendo préstamos perdonables para cubrir nóminas de pequeñas empresas en los Estados Unidos y subsidios salariales en el Reino Unido.

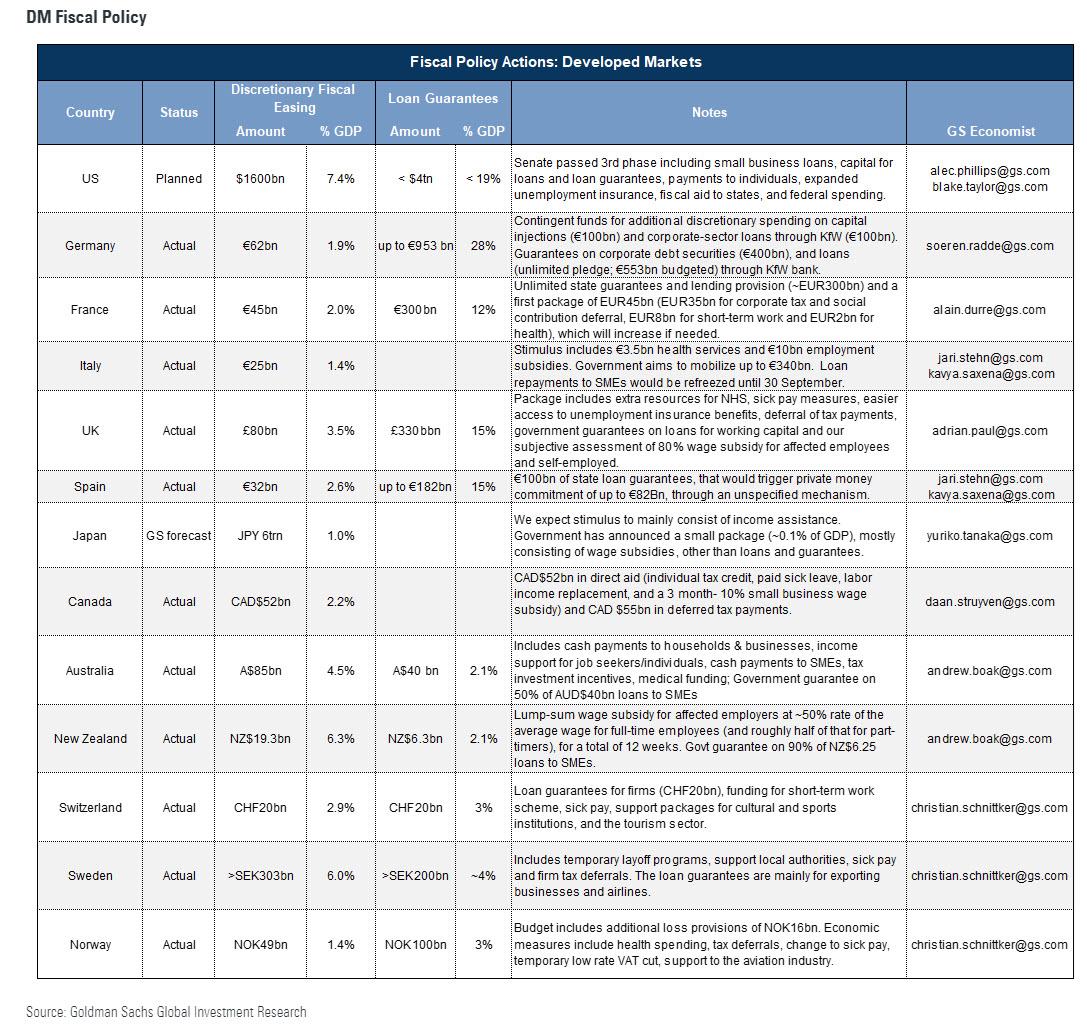

Desglosando las respuestas de la política fiscal en detalle granular, aquí hay una instantánea de la política fiscal de DM por país:

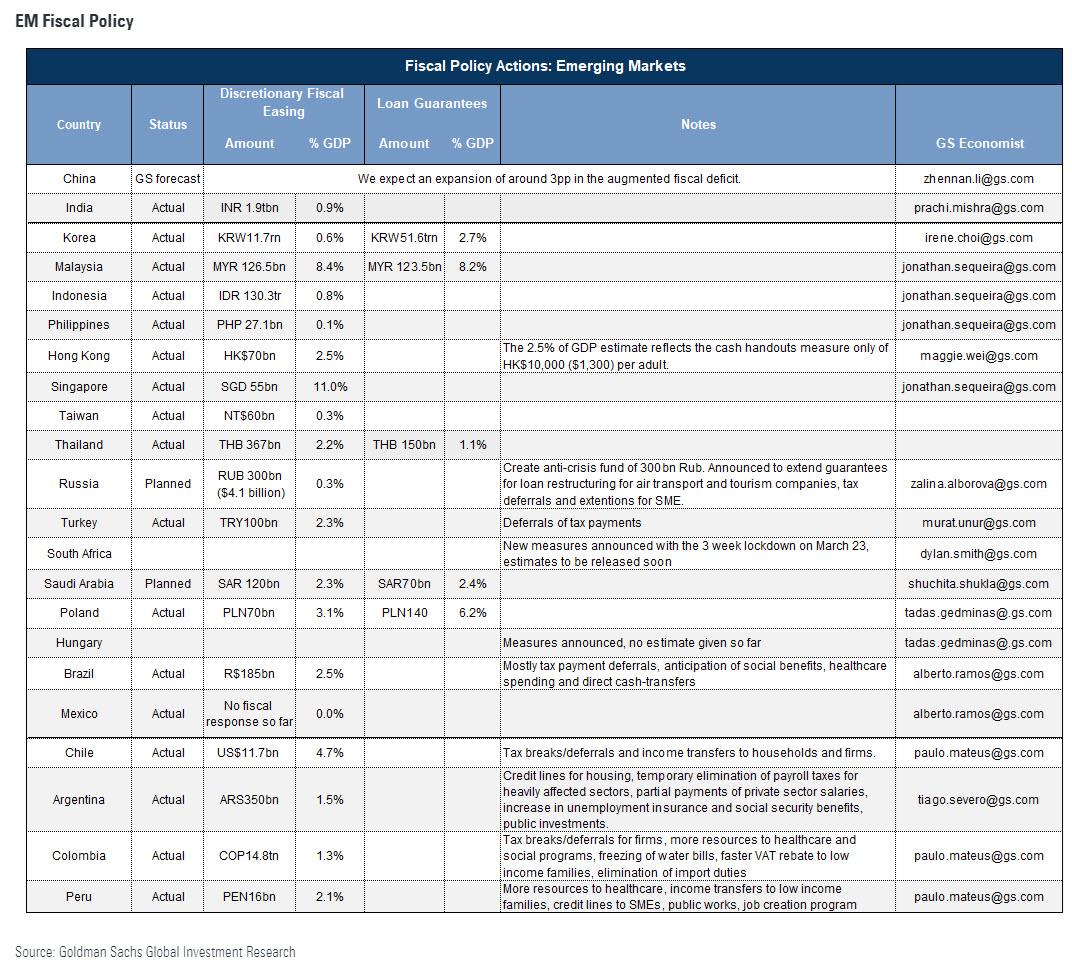

Lo mismo para los mercados emergentes:

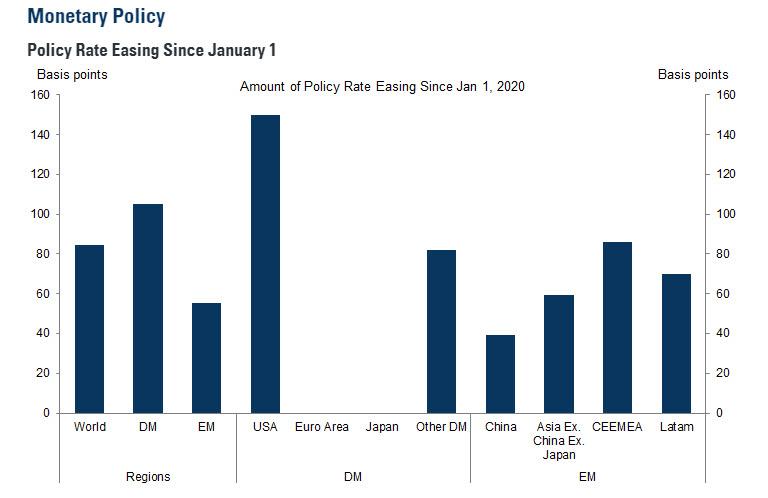

A continuación, se incluye un resumen de los cambios clave en la política monetaria en las últimas semanas, también a través de Goldman:

- el BoC de 50 pb se redujo a su límite inferior efectivo de 0.25%, ahora se cree que la mayoría de los bancos centrales de DM están en el límite inferior efectivo y parecen reacios a llevar las tasas a territorio negativo o más negativo, tal vez reflejando el enfoque actual en el funcionamiento del mercado financiero. En los mercados emergentes, India redujo la tasa de política en 75p y México recortó la tasa de política en 50bp.

- Las políticas no convencionales se vuelven más contundentes esta semana a través del Atlántico. La Fed anunció compras de activos sin límite y apoyo directo al mercado de bonos corporativos, mientras que el BCE preparó la flexibilidad sobre los límites de compra y las asignaciones de país de su QE de emergencia pandémica.

Aquí hay un gráfico que muestra la disminución de la tasa de política desde el comienzo de la año:

[194590]]

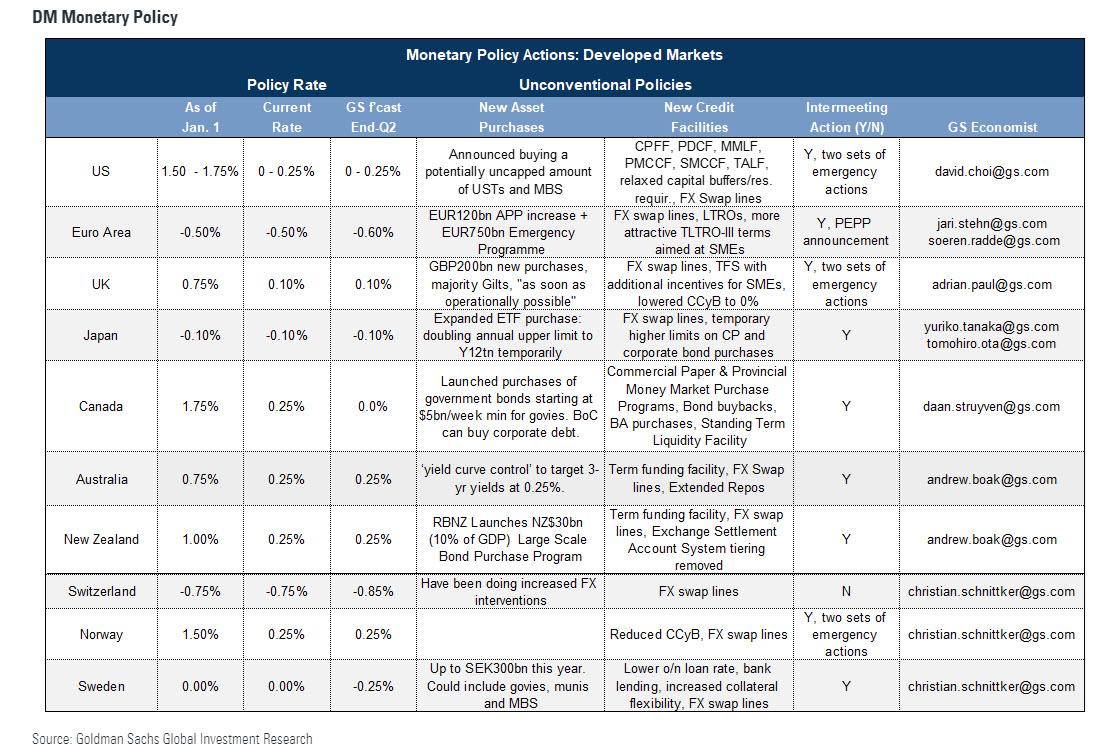

[194590]] Desglosando las respuestas de política monetaria, aquí hay una instantánea de las acciones recientes tomadas por los mercados desarrollados:

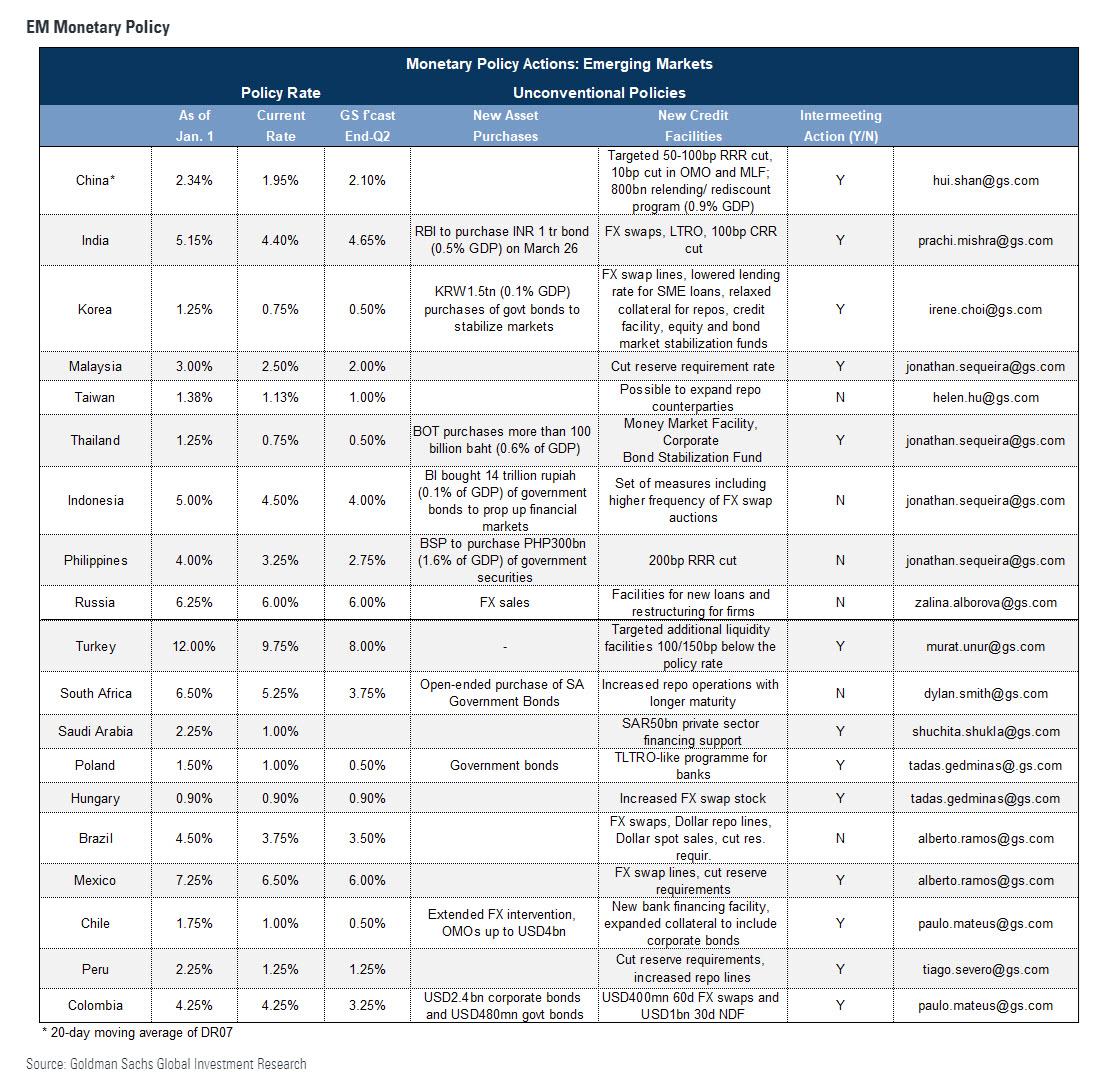

Y EMs:

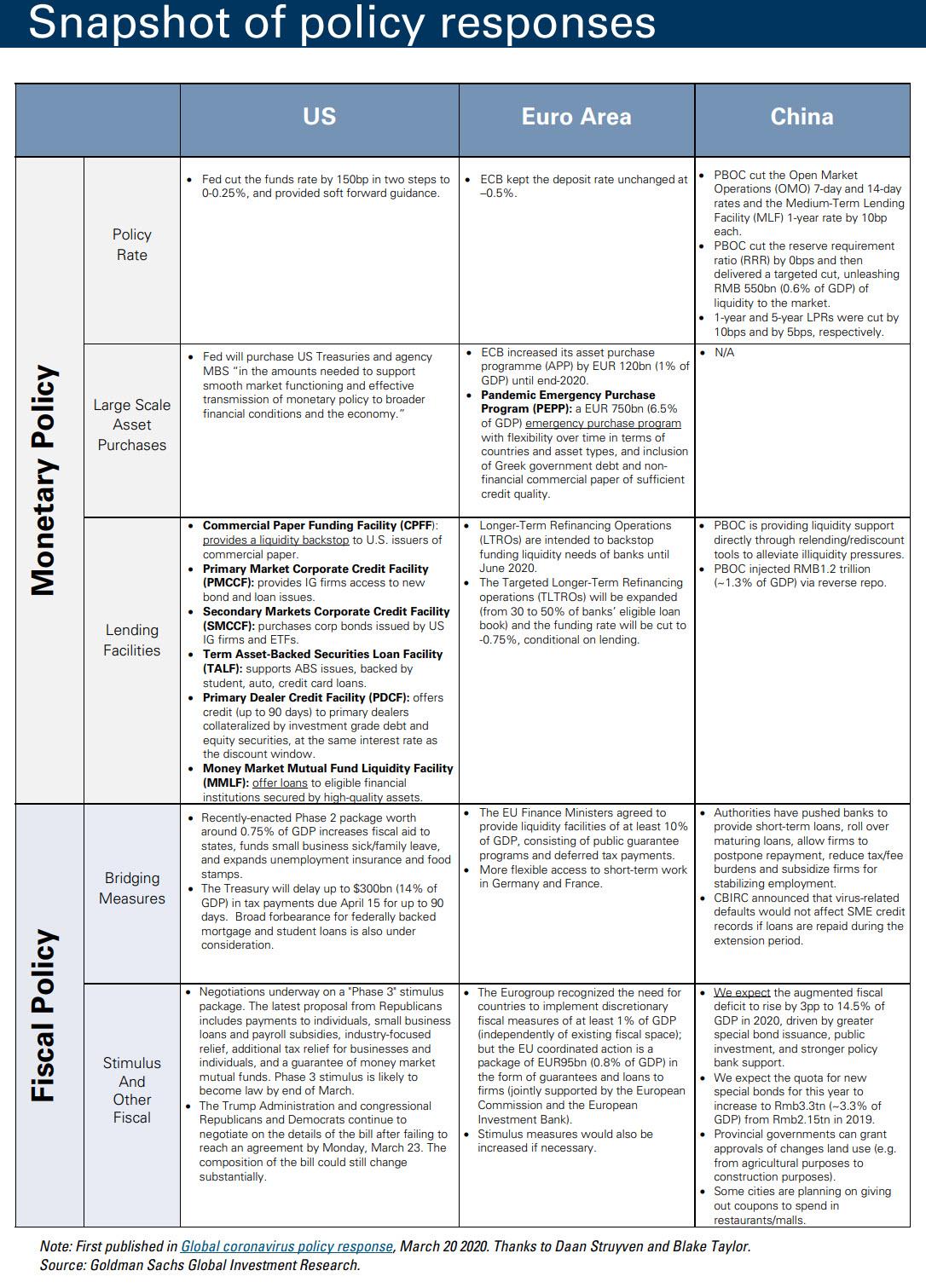

Finalmente, aquí hay un resumen de la Política combinada detallada Respuestas en los EE. UU., EA y China:

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/here-breakdown-12-trillion-fiscal-and-monetary-stimulus-pledged-date