Primero fue Baoshang Bank luego fue Bank of Jinzhou luego, hace dos meses, el Heng Feng Bank de China con 1,4 billones de yuanes en activos, silenciosamente falló y fue igualmente silenciosamente nacionalizado. Hoy, un cuarto banco chino prominente estaba al borde del colapso bajo el peso de sus préstamos incobrables, solo que esta vez el fracaso fue mucho menos silencioso, ya que los depositantes del prestamista rural pulularon los puntos de venta minoristas del banco, exigiendo su dinero en una manifestación furiosa de lo que más teme Beijing: una corrida bancaria.

Líderes empresariales locales, cuadros políticos y ejecutivos bancarios se reunieron el jueves en la sucursal principal del Banco Comercial Rural Henan Yichuan, a las afueras de la ciudad china central de Luoyang, donde se pararon uno por uno ante un micrófono para prometer su respaldo al banco. , mientras los empleados sonrientes blandían fajos de dinero en efectivo ante las cámaras de televisión para demostrar cuánto dinero, literalmente, tenía el banco.

Fue el último y más desesperado intento de China de proyectar estabilidad y tranquilizar al público de que todo está bien después de los rumores. difundió que el presidente del banco estaba en problemas y que el banco estaba al borde de la insolvencia. Sin embargo, como informa WSJ no fue suficiente para Li Xue, de 31 años, quien se presentó por tercer día el jueves para retirar miles de yuanes de los ahorros de su madre después de escuchar a otros aldeanos. que el Banco Yichuan, que es el mayor prestamista en el condado de Yichuan por la cantidad de sucursales y capital, y también es miembro del sistema de seguro de depósitos de PBOC, según el gobierno local, se estaba hundiendo.

{kind=link}

Al igual que cualquier esquema Ponzi que se respete a sí mismo, los gerentes de sucursales del banco trataron de persuadirla de que se quedara con su dinero hasta marzo, cuando los depósitos a tres años de su madre madurarían, generando más de 10,000 yuanes en intereses. Y luego, al igual que cualquier esquema de Ponzi, para endulzar la oferta, los gerentes del banco también le ofrecieron productos de mayor rendimiento, además de tarjetas de regalo de supermercado, solo para mantener su dinero allí …

"Nuestro banco es estatal respaldado, y su dinero está asegurado por un seguro de depósito ", le dijo una gerente femenina, pero la Sra. Li se negó, su confianza en las mentiras del estado fue aplastada.

" Realmente no podemos permitirnos perder el dinero ", Dijo.

El banco que opera en el Banco Yichuan, ubicado en la provincia china de Henan, sin salida al mar, lo convierte en al menos el cuarto banco que las autoridades se apresuraron a rescatar este año. No será el último.

Como hemos documentado anteriormente en el último mes el sector bancario de China ha sido perseguido por un repentino aumento en las preocupaciones de liquidez, particularmente entre los bancos regionales más pequeños que se han expandido agresivamente en En los últimos años, y ahora sufría un aumento en los préstamos incobrables, amenazando su viabilidad.

En mayo, los reguladores rescataron al Banco Baoshang en el primer rescate bancario del país desde la década de 1990. Ese movimiento generó preocupaciones generalizadas sobre la salud de otros pequeños prestamistas e instituciones financieras, reduciendo la liquidez en el mercado interbancario de China. También condujo a fracasos similares, y rescates, del Bank of Jinzhou y Heng Feng Bank ambos bancos regionales más pequeños, pero lo suficientemente grandes como para convencer a la población local de que algo estaba muy podrido. El sistema financiero de China.

Prudentemente, Beijing ha tenido cuidado de no anunciar ninguna adquisición, aunque ha traído silenciosamente bancos estatales y empresas de gestión de activos, así como un brazo del fondo de riqueza soberana de la nación, para inyectar nuevos fondos. capitalizar y estabilizar bancos tambaleantes, como lo hizo más recientemente en el caso de Heng Feng.

Por más que lo intente Beijing, los rescates no han pasado desapercibidos y culminaron en lo que hoy ha sido una corrida bancaria de tres días en Yichuan Banco.

Como con todo lo demás en China, hay buenas y malas noticias.

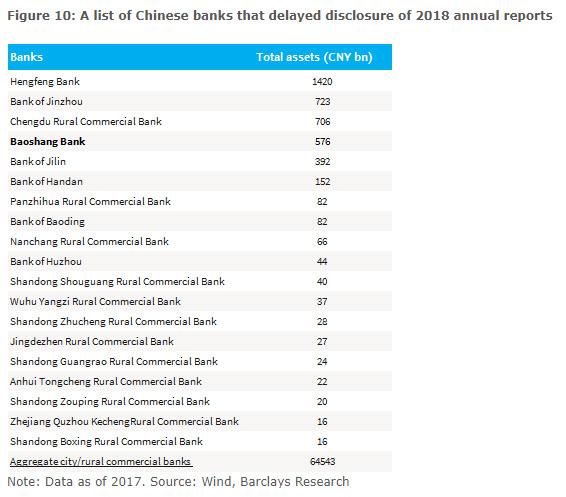

La buena noticia es que los bancos en problemas representaban solo el 4% de los activos totales en el sistema bancario de China, según una estimación reciente de S&P Global que incluía mala calidad rur Todas las instituciones marcadas por el banco central chino. Un análisis realizado por Barclays enumeró aquellos bancos que habían retrasado la divulgación de sus informes anuales de 2018: un claro indicador de colapso inminente. Tres de los cuatro bancos principales ya han sido nacionalizados o rescatados.

Sin embargo, en este caso el tamaño realmente no importa, y la respuesta agresiva de los reguladores a los desarrollos en Yichuan Bank, un pequeño prestamista con solo 62,65 mil millones de yuanes ($ 8.9 mil millones) en activos, subraya las crecientes preocupaciones de contagio e inestabilidad social en medio de la pérdida de confianza en los depósitos bancarios, como señala el WSJ.

La mala noticia es que los bancos pequeños son solo el comienzo de una ola que eventualmente podría derrocar a algunas de las empresas estatales más grandes de China. Yichuan Bank es emblemático de los miles de bancos y cooperativas en el campo de China que en los últimos años han aumentado sus ambiciones. En 2009, la cooperativa rural se convirtió en un prestamista comercial, atrayendo depósitos principalmente de agricultores y locales del condado, según el banco. Luego siguió creciendo a un ritmo tremendo, acumulando miles de millones en préstamos incobrables, hasta que un día, como todos los esquemas de Ponzi, el nuevo dinero dejó de gotear y llegó el día del ajuste de cuentas del banco.

Mientras que Yichuan Bank tiene mucha competencia , incluidos los grandes bancos estatales en la cercana Luoyang, una antigua capital de China conocida, Yichuan Bank representaba el 71% de los depósitos y el 82% de los préstamos en su condado a septiembre de 2018, según la Agencia de Calificación Internacional China Chengxin.

El problema, como se indicó anteriormente, es que, como la mayoría de los otros pequeños bancos chinos, el Banco Yichuan sufrió una acumulación de préstamos incobrables a medida que la economía se desaceleró en los últimos años, y luchó por retener depósitos en medio de la competencia intensificada de sus pares. [19659003] Ese fue el proverbial momento de Minsky cuando termina cada esquema Ponzi.

Luego llegaron las advertencias: en julio, los analistas de China Chengxin señalaron al banco por su falta de depósitos estables y una rápida acumulación de préstamos vencidos y malos. Los préstamos incobrables aumentaron a mil millones de yuanes a fines de 2018, un aumento de 10 veces en solo tres años, según sus estados financieros. Los préstamos vencidos, mientras tanto, crecieron hasta el 28% de su crédito total a fines de septiembre de 2018, dijo la agencia de calificación crediticia.

Ese número, por cierto, es un orden de magnitud superior a lo que revela el PBOC como promedio de China porcentaje de préstamos incobrables, que en la última década se ha aferrado obstinadamente y erróneamente en el rango medio del 1%. El número real es mucho, mucho más alto, pero Beijing lo protege con su vida, ya que la alternativa es un banco operado en el sistema bancario más grande del mundo, que con $ 40 billones en activos, es aproximadamente el doble que el de los Estados Unidos.

Entonces Hasta ahora, Beijing ha tenido suerte, ya que las personas tienden a ser notoriamente malas con los números. Irónicamente, lo que derribó al banco fue la noticia de problemas con la alta gerencia de Yichuan que inicialmente llamó la atención de los locales. Inmediatamente después, los depositantes comenzaron a exigir la devolución de su dinero a principios de este mes; A medida que circulaba la especulación en las redes sociales de que el banco estaba al borde de la insolvencia, las multitudes en las sucursales bancarias se hicieron más densas, y así comenzó la corrida bancaria.

Para el miércoles, el problema, y su cobertura mediática, también grande para evitar, y las autoridades locales se movieron rápidamente para estabilizar la situación. Sin embargo, al estilo típico chino, en lugar de solucionar el problema subyacente, culparon al mensajero y anunciaron que habían detenido a dos mujeres a las que acusaron de difundir rumores falsos; también trajeron a la subsecretaria del partido del condado para que se hiciera cargo.

Y como explicaron a la gente que todo el sistema financiero de China es un castillo de naipes gigante, las autoridades necesitaban un chivo expiatorio. Lo entendieron cuando anunciaron una investigación sobre el ex presidente del banco, citando una violación de la disciplina, un cargo comúnmente utilizado en casos de corrupción.

Mientras tanto, después de recibir algunos camiones llenos de efectivo, las autoridades del condado trataron de calmar el pánico de los depositantes diciendo tenían decenas de miles de millones de yuanes en fondos disponibles, que el banco ya había comenzado a utilizar, según el banco.

Hasta ahora, este enfoque no ha logrado restablecer la confianza, y los funcionarios bancarios, abrumados con las solicitudes de retiro, montones de efectivo en exhibición detrás de las ventanas del banco. Colgaron varios incentivos, "incluyendo cajas de pañuelos de papel, sillas de plástico, termos de té y té de hojas sueltas" según el WSJ, para persuadir a los clientes de que mantuvieran sus depósitos en Yichuan.

Y por qué no: los sobornos baratos casi funcionaban en España en 2012, cuando el entonces insolvente Bankia entregó toallas Spiderman a cambio de un depósito de 300 €.

Sorprendentemente, no funcionó en China, ya que la gente continuó apareciendo, inflexible. retirar sus fondos; la corrida bancaria se estaba acelerando, y nada de lo que hicieron los funcionarios podía detenerla o revertirla.

Zhang Yanting, un agricultor de 51 años, decidió después de varios días de tratar de sacar su dinero del banco que él mantendría su cuenta abierta para recaudar los pocos dólares en subsidios de granos que recibe cada año del gobierno. Pero Zhang todavía quería que le devolvieran la mayor parte de sus 13,000 yuanes en depósitos.

Después de horas en la fila del jueves, el cajero del banco le entregó un fajo de efectivo, que felizmente guardó en su bolso. Zhang no se conmovió con la promesa de regalos, salvo por una botella de agua de la que bebió mientras esperaba.

"He estado en el banco durante 10 años y nunca he visto un servicio tan bueno", dijo. [19659032] Zhang Yanting, un agricultor de 51 años, se fue con un fajo de efectivo de su cuenta de ahorros en el Banco Yichuan

Zhang era un cliente feliz: aprendió que cuando se enfrentaba a un colapso del esquema Ponzi, solo aquellos que tiraban su dinero es el primero en recuperar algo. Son aquellos que tontamente creyeron en la propaganda del gobierno que todo está bien, que se enojarán mucho más cuando se den cuenta de que se fue … todo se fue.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/chinese-bank-verge-collapse-after-sudden-bank-run