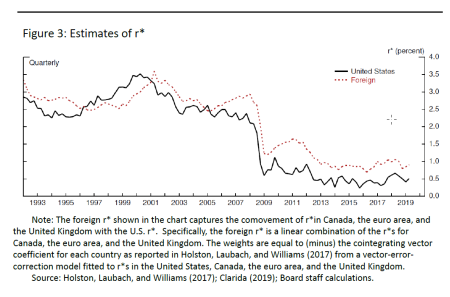

La semana pasada en Zurich, Richard Clarida, vicepresidente del banco de la Reserva Federal de los Estados Unidos, pronunció un discurso sobre cómo la política monetaria, el aumento y la disminución de las tasas de interés, se ha vuelto más difícil en una baja inflación medio ambiente. Entre las cifras y la evidencia que presentó estaba una imagen sorprendente de lo que los banqueros centrales llaman r *.

r * es un cálculo de la tasa de interés natural, o aproximadamente la tasa de interés a corto plazo o libre de riesgo que prevalecería si la política monetaria fue neutral (no tratando de impulsar o desacelerar la economía). Cayó después de la crisis financiera y se mantuvo bajo y comienza a parecerse a lo que los economistas llaman un cambio estructural. Los precios de los activos tienden a moverse, pero a veces cambian permanentemente, o su nivel natural cambia durante mucho tiempo. Ese r * se ha mantenido tan bajo durante más de 10 años sugiere un gran cambio.

Reserva Federal

Aunque r * no representa un bono que se negocie directamente, es una de las tasas de interés más importantes de la economía. Primero nos dice (y a los bancos centrales) si la política monetaria es expansiva o no: si establecen tasas superiores o inferiores a r *, están contrayendo o exprimiendo la economía. Pero r * es también la base del mercado de bonos. Los rendimientos de los bonos son una función de r *, la inflación esperada y una prima para compensar a los inversores por soportar los riesgos involucrados en mantener los bonos por más tiempo. Un r * estructuralmente más bajo significa tasas de interés más bajas en todos los bonos, y esto puede tener profundas implicaciones para la economía.

¿Por qué cambió?

La tendencia es global, por lo que, sea lo que sea que haya cambiado, le sucedió a todos los países industriales. Los economistas citan varios factores (pdf), incluida una inflación más baja y predecible, las consecuencias de un envejecimiento de la población que busca reducir el riesgo de su ahorro para la jubilación, una menor productividad porque r * es el rendimiento del capital (y es menos productivo devuelve menos) y opciones de inversión menos que convincentes. Pero principalmente se reduce a la oferta y la demanda.

Incluso antes de la crisis de 2008, había una gran demanda de activos seguros. Los países en desarrollo comenzaron a comprar más bonos estadounidenses y europeos después de la crisis financiera asiática en 1997. Y a mediados de la década de 2000, las empresas financieras estadounidenses y europeas también comenzaron a comprar deuda más segura, debido a las regulaciones, la necesidad de garantías y el deseo de cobertura. riesgo de capital. Pero lo que cambió repentinamente en 2008 fue el suministro de activos seguros. Antes de la crisis, los inversionistas compraron bonos del gobierno y activos del sector privado, incluyendo cosas como valores respaldados por hipotecas. Después de la crisis, la demanda de activos seguros aumentó aún más a medida que los inversores se hicieron más conscientes del riesgo. Pero después de que el fondo cayó del mercado de seguridad respaldado por hipotecas, los inversores ya no consideraban seguros o deseables muchos activos del sector privado. La demanda aumentó justo cuando la oferta de bonos de alta calificación que los inversores consideraron segura se redujo. El rendimiento seguro de los activos, r *, cayó y nunca se recuperó.

Cómo esto cambia todo

Una r * más baja dificulta a los banqueros centrales llevar a cabo una política monetaria . Incluso con tasas de interés negativas hasta ahora solo se pueden reducir las tasas. Si r * ronda el 7%, hay muchas posibilidades de reducir las tasas para impulsar la economía. No tanto cuando r * es solo 0.5%. La Fed también lleva a cabo una política monetaria comprando bonos del gobierno, y si hay una escasez de activos seguros, la política expansiva solo empeora la escasez.

También hay implicaciones para los mercados financieros. La tasa libre de riesgo es la base de todas las decisiones financieras y aparece en la mayoría de los modelos financieros que determinan los precios de los activos. También representa el precio del riesgo. Si la tasa libre de riesgo es más baja, asumir menos riesgos se vuelve costoso y los inversores deben aceptar rendimientos más bajos o asumir más riesgos. Esto no es solo para los grandes bancos. Las tasas de interés más bajas hacen que las pensiones sean más caras y pueden conducir a que los fondos de pensiones cierren sus planes o tomen más riesgos.

Una tasa libre de riesgos más baja es la razón por la cual muchos administradores de activos están repensando la división tradicional de 60-40 de acciones a bonos que recomendaron a los inversores minoristas. Tener tantos activos de baja rentabilidad ya no es realista si los trabajadores esperan jubilarse algún día. Si todos tienen activos más riesgosos, puede afectar la forma en que eligen trabajar (es posible que quieran trabajos más estables o deseen más trabajo para suavizar las perturbaciones), ahorrar y consumir. Por ejemplo, los retornos sin riesgo más bajos podrían alentar a los trabajadores a ahorrar más y a los consumidores menos, para protegerse contra las oscilaciones en los precios de los activos. Una tasa libre de riesgo más baja significa principalmente que hay más riesgo en la economía y eso hace que todo sea más impredecible.

La Fed no está segura de si el entorno actual de alta demanda y baja oferta de activos de bajo riesgo durará para siempre. Hay indicios de que la marea puede cambiar pero puede empeorar antes de mejorar. Por ahora, después de la crisis, estamos viviendo en un mundo de muy baja tasa, y eso lo cambia todo.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://qz.com/1750949/how-the-financial-crisis-changed-markets/