El hecho de que toda esa emisión del Tesoro ha llegado en los últimos tres Los meses deberían ser notables, pero diablos, ¡el Tesoro tuvo que ponerse al día después de otro impasse del techo de la deuda! Aún así, durante el mismo período, la Reserva Federal ha reducido las tasas de interés en un 35%. Durante ese mismo período, la Reserva Federal dejó de QT, pivotó e inició algunos de los QE más agresivos que hemos visto hasta ahora. Esto ha aumentado el balance de la Fed en más de $ 260 mil millones en poco más de dos meses, desde el pivote de la Fed a fines de agosto. Durante el mismo período, la Fed se ha involucrado en la monetización más agresiva de la deuda (el exceso de reservas bancarias en disminución frente al aumento de los activos de la Fed) que hemos visto desde las profundidades de 2009? Baste decir que estos no son signos de fortaleza o confianza, sino signos de pánico. Pero, ¿por qué?

El hecho de que toda esa emisión del Tesoro ha llegado en los últimos tres Los meses deberían ser notables, pero diablos, ¡el Tesoro tuvo que ponerse al día después de otro impasse del techo de la deuda! Aún así, durante el mismo período, la Reserva Federal ha reducido las tasas de interés en un 35%. Durante ese mismo período, la Reserva Federal dejó de QT, pivotó e inició algunos de los QE más agresivos que hemos visto hasta ahora. Esto ha aumentado el balance de la Fed en más de $ 260 mil millones en poco más de dos meses, desde el pivote de la Fed a fines de agosto. Durante el mismo período, la Fed se ha involucrado en la monetización más agresiva de la deuda (el exceso de reservas bancarias en disminución frente al aumento de los activos de la Fed) que hemos visto desde las profundidades de 2009? Baste decir que estos no son signos de fortaleza o confianza, sino signos de pánico. Pero, ¿por qué?

Pero antes de responder eso, este también es un gran día para mí y para mi blog. Mi blog, Econimica, está a punto de pasar 1 millón de lecturas (y mis artículos se volvieron a publicar gratis en otro lugar gracias a ZeroHedge, DollarCollapse, GoldSilver, Ricefarmer, 321Gold, TheSoundingline, TheAutomaticEarth, etc., han superado por mucho tiempo 10 millones de lecturas). A pesar de lo glamorosa que es la vida de un blogger, ¿no puedo decir si la razón por la que solo gano $ 2 por artículo en mi blog es porque bebo demasiado o si beber demasiado es un mecanismo para hacer frente a solo $ 2 por artículo? ?.

Creo contenido que responde a mis propias preguntas y estos sitios parecen apreciar esto. No tengo nada que vender, no sugiero compras y no ofrezco consejos. Simplemente proporciono los datos y espero que personas con mentalidad capaz lleguen a sus propias conclusiones. Pero en esta ocasión trascendental, pensé que aprovecharía la oportunidad inusualmente sobria para sugerir qué está sucediendo y por qué.

Durante cientos o incluso miles de años, el estudio de la demografía (datos estadísticos relacionados con la población y los grupos que lo integran) ) era un remanso somnoliento algo parecido a ver crecer la hierba. Tanto es así que los economistas ya no se molestaron con las minucias involucradas. Los economistas construyeron modelos (suponiendo que la demografía permanecería para siempre estática) sobre la idea de que si se liberara más capital, se crearía más oferta y la creciente demanda consumiría aún más. Sin embargo, en este momento, si no comprende la demografía, es probable que no comprenda lo que está sucediendo y por qué las teorías económicas anteriores ya no tienen sentido. En pocas palabras, ciertas poblaciones (más adineradas) y ciertos grupos de edad (adultos en edad laboral) consumen la gran mayoría y consumen la gran mayoría de los nuevos préstamos (deudas) que aumentan la cantidad de "dinero" y la demanda de los consumidores. Pero hoy detallo que el crecimiento (donde cuenta) está llegando a su fin entre las poblaciones y grupos de edad que impulsan la demanda. El resultado neto es el fin del aumento del consumo, el aumento del crédito y el aumento del crecimiento del "dinero".

El fin del crecimiento del dinero se debe a nuestro sistema de reservas fraccionarias, donde se retiene algo así como el 10% de los depósitos y 90% prestado. Por lo tanto, la gran mayoría del "dinero" se presta a través de los bancos. Pero, una vez más, no todos los clientes son iguales, ya que son los adultos en edad laboral los que emprenden la mayor parte de los nuevos préstamos para viviendas, automóviles, educación, etc. Por el contrario, los adultos mayores son generalmente reacios al crédito y tienen muchas más probabilidades de pagar o pagar los existentes préstamos que emprender nuevos préstamos. Esto tiene sentido ya que la tasa de participación en la fuerza laboral entre los adultos mayores es de aproximadamente el 10% en comparación con el 80% o más entre los jóvenes de 25 a 54 años. Los ancianos viven con ingresos fijos y generalmente viven dentro de sus posibilidades. Eso no quiere decir que el crédito no esté en aumento entre los adultos mayores, ni mucho menos cerca de los niveles que utiliza la población en edad laboral. En esencia, los ancianos "destruyen" el dinero frente a los jóvenes que "crean" dinero. En las proporciones correctas … las cosas se elevan, pero en las proporciones actuales y futuras, la oferta monetaria colapsa orgánicamente. Ingrese la monetización de los bancos centrales y la creación sintética de "dinero".

Imagen global

A nivel mundial, el cuadro a continuación divide a la mitad la población mundial de menos de 65 años. En azul, la población menor de 65 años de naciones que ganan más de $ 4,000 anuales per cápita (o en promedio por encima de $ 16,000 per cápita) y aquellos que ganan menos de $ 4,000 (o aquellos que promedian menos de $ 1,600 per cápita anualmente). Cabe destacar que a pesar de la gran afluencia de inmigrantes de naciones pobres, la población mundial de consumidores menores de 65 años comenzará a disminuir en 2023 y disminuirá indefinidamente a partir de entonces. Todo el crecimiento de la población a partir de ahí estará entre los no consumidores menores de 65 años (o naciones pobres) y, como se muestra en el siguiente cuadro, entre los ancianos ricos y pobres sin crédito.

A continuación, desaceleración de más de 65 el crecimiento demográfico de un año hasta 2050 antes de que los ancianos ricos dejen de crecer, dejando solo a los ancianos pobres que crezcan solos hasta 2100.

O un solo gráfico para detallar la situación (a continuación). A pesar de la afluencia de inmigración, el total de nacimientos en la mitad más rica del mundo ha disminuido más del 7,5% desde 1990 (línea discontinua amarilla) frente a la triplicación del crecimiento anual entre las naciones más ricas combinadas de más de 65 años. En pocas palabras, nada como esto ha sucedido en los últimos diez mil años … y nada como esto es probable nuevamente para los próximos diez mil. Aka, "el momento demográfico", el "punto de inflexión", o el momento donde "la mierda golpea la pared".

Cambiando a los EE. UU.

Cambiando a los EE. UU. Según la Encuesta de Finanzas del Consumidor de la Fed AQUÍ , Los mayores de 75 años tienen la mitad de probabilidades de utilizar el crédito que la población en edad laboral, y entre la mitad de los mayores de 75 años con deuda, tienen menos de la mitad de la deuda que los de mediana edad. Traducido, los mayores de 75 años crean menos del 25% del crédito que el de la población en edad laboral.

Entonces, ¿qué sucede con la creación de crédito (y el crecimiento de la oferta monetaria) cuando el crecimiento de la población se ralentiza y cambia a los menos probables para emprender nuevos préstamos o créditos? Que el Tesoro, la Reserva Federal, los congresistas y el presidente.

Mirando el crecimiento demográfico anual de los EE. UU., Por segmentos de edad, más los nacimientos anuales totales, a continuación. La gran desaceleración del crecimiento entre la población en edad de trabajar es simple (línea azul) y la triplicación del crecimiento anual de los mayores de 70 años no es difícil de distinguir (línea gris). La disminución del 14% en los nacimientos desde el pico de 2007 también es notable (línea discontinua amarilla).

A continuación, se observan los inicios de viviendas (columnas azules), la tasa de fondos federales (línea discontinua negra) y el crecimiento anual de las personas de 0 a 70 años (línea verde) versus 70 + poblaciones de un año (línea roja). El problema es un crecimiento mínimo entre la edad laboral (junto con el pleno empleo entre esta población) frente a una población de personas mayores que desaparecen. Una economía impulsada principalmente por las nuevas viviendas y todo lo que orbita alrededor de las nuevas viviendas (infraestructura, fábricas, manufactura, bienes duraderos, etc.) resistirá poco o ningún crecimiento de la demanda orgánica (pero, por supuesto, el gobierno federal de EE. UU. Y la Reserva Federal pueden seguir el Modelos japoneses o chinos para continuar creando "puentes a ninguna parte" y "ciudades fantasmas" para perpetuar lo inevitable.

¿Qué significa esto? Esto debería significar que el crecimiento de la oferta monetaria se retrasa significativamente o no crece en absoluto. La población que normalmente utiliza el crédito está creciendo mínimamente y la población que usa poco el crédito (o la deuda neta) está creciendo rápidamente en los Estados Unidos y entre las naciones consumidoras. El resultado natural no sería la inflación de activos y los mercados alcistas … al menos no orgánicamente.

¿Qué significa esto? Esto debería significar que el crecimiento de la oferta monetaria se retrasa significativamente o no crece en absoluto. La población que normalmente utiliza el crédito está creciendo mínimamente y la población que usa poco el crédito (o la deuda neta) está creciendo rápidamente en los Estados Unidos y entre las naciones consumidoras. El resultado natural no sería la inflación de activos y los mercados alcistas … al menos no orgánicamente.

Pero en un sistema donde el crecimiento del crédito ("dinero") es necesario simplemente para pagar los intereses, solo si miramos detrás del velo podríamos ver cómo se está haciendo este "mercado alcista". Para continuar con esta creación de crédito basada en el punto de la edad, utilizo la Encuesta más reciente de la Reserva Federal de Finanzas del Consumidor (), que detalla la situación cambiante de 1989 a 2016. Yuxtapone a los adultos jóvenes (menores de 35 años), de edad avanzada adultos (de 45 a 54 años) y ancianos (mayores de 75 años).

Utilización de la deuda (cualquiera)

Primero, el porcentaje de familias que utilizan la deuda ha sido constante aparte de la mayor dependencia entre los

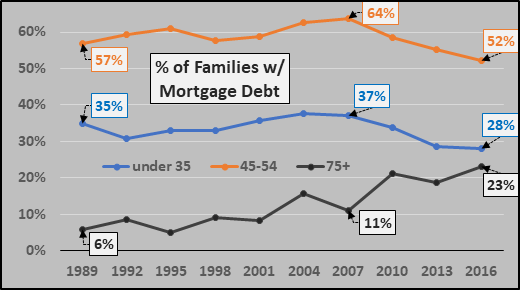

Deuda Hipotecaria

Deuda Hipotecaria  Desde 2007, la deuda hipotecaria mediana entre las familias que tienen hipotecas (porcentajes anteriores) ha disminuido entre los jóvenes, se mantuvo plana entre los adultos mayores de edad avanzada y ancianos (abajo). Pero, de nuevo, menos de la mitad del número de ancianos tienen deudas hipotecarias, y los que sí tienen menos de la mitad de la población en edad laboral o de adultos jóvenes.

Desde 2007, la deuda hipotecaria mediana entre las familias que tienen hipotecas (porcentajes anteriores) ha disminuido entre los jóvenes, se mantuvo plana entre los adultos mayores de edad avanzada y ancianos (abajo). Pero, de nuevo, menos de la mitad del número de ancianos tienen deudas hipotecarias, y los que sí tienen menos de la mitad de la población en edad laboral o de adultos jóvenes.

Deuda de vehículos

El porcentaje de familias con deudas de vehículos es bastante consistente entre adultos jóvenes y de edad avanzada, menos de la mitad entre los ancianos a pesar del aumento suave.

Deuda vehicular mediana bastante consistente entre familias con deuda y bastante consistente entre grupos de edad.

A continuación, el porcentaje de familias w / deuda de automóvil de crédito, por grupos de edad. Las personas de edad avanzada tienen casi la mitad de probabilidades de tener una deuda pendiente de tarjeta de crédito.

A continuación, la deuda mediana de la tarjeta de crédito está disminuyendo en todos los segmentos, excepto las personas mayores.

A continuación, la deuda mediana de la tarjeta de crédito está disminuyendo en todos los segmentos, excepto las personas mayores.

Deuda de préstamos estudiantiles

Deuda de préstamos estudiantiles El porcentaje de adultos jóvenes y adultos mayores la deuda de préstamos estudiantiles continúa aumentando (abajo). Por supuesto, el porcentaje de personas mayores de 75 años con deuda de préstamos estudiantiles es esencialmente cero. ¡O dicho lo contrario, el vehículo principal para la creación de crédito (crecimiento del dinero) es completamente evitado por la población que experimentará todo el crecimiento durante las próximas dos décadas!?!

A continuación, el aumento de la deuda mediana de préstamos estudiantiles entre los estudiantes y sus padres que tienen préstamos estudiantiles. En cuanto a la única población que crecerá en abundancia en las próximas dos décadas, los ancianos … no tanto.  Conclusión:

Conclusión:

El resultado demográfico orgánico muy negativo de una revisión seria de la creación de crédito y dinero El crecimiento debe ser simple. Pero aquí es donde muchos se han equivocado terriblemente y perdido cantidades de dinero … en un mundo controlado centralmente, ¡lo malo es bueno! ¡Lo "más malo" son los fundamentos subyacentes, lo "bueno" es el crecimiento impulsado sintéticamente! Cuanto peor es la situación orgánica, más se golpea a los pobres y los ricos se hacen más ricos. Cuanto más débil sea el crecimiento potencial de la demanda, más fuerte será la razón para que la Fed, los bancos centrales y los gobiernos federales retrasen lo inevitable. Y cuando digo retrasar lo inevitable, yo (ni la Fed o actores similares) sabemos si es un año, una década o ??? Es simplemente una apuesta total sin nada que cubra las pérdidas eventuales e inevitables.

Todos los datos de población se realizan a través de las Naciones Unidas World Population Prospects 2019.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://econimica.blogspot.com/2019/11/demographics-credit-demand-money.html