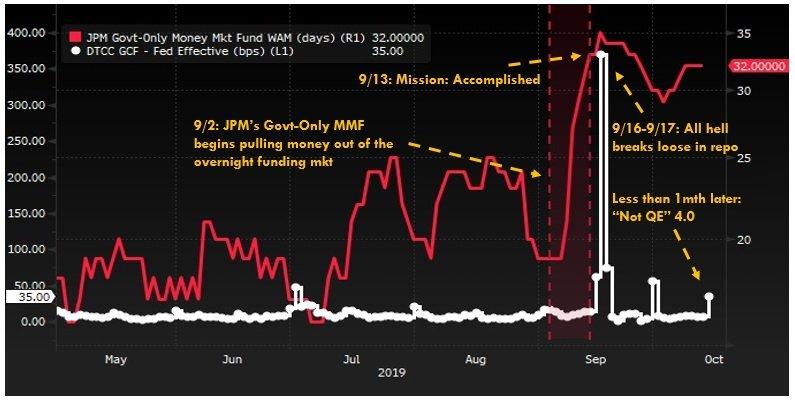

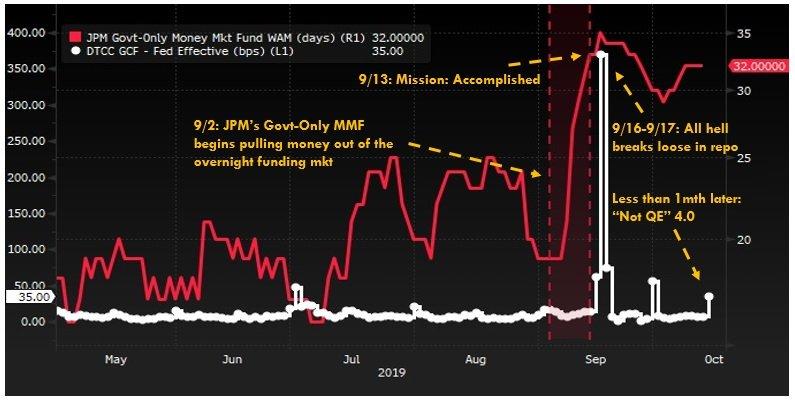

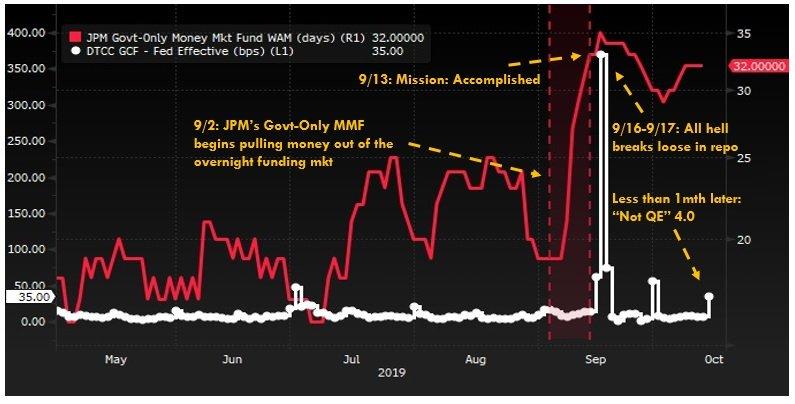

Si parece que fue hace poco más de un mes que el mercado de recompras sufrió repentinamente su mayor paro cardíaco desde la crisis financiera, cuando las tasas de recompras durante la noche explotaron del 2% al 10% en un instante sin noticias observables ni catalizador el undécimo aniversario del colapso de Lehman …

… y solo la intervención inmediata de la Fed evitó una crisis financiera en toda regla, es porque fue así.

Como ya hemos discutido, ahora sabemos que dicha crisis se precipitó por JPMorgan silenciosa y constantemente retirando liquidez de mercados monetarios …

{kind=link}

{kind=link}

… mientras está en el mismo vez que el banco de Jamie Dimon redujo el efectivo que tenía depositado en la Reserva Federal, de la cual podría haber prestado a otros bancos y evitar la crisis de repos, en $ 158 mil millones en el año hasta junio, una disminución del 57%, ya que JPM se enfrentó al más alto Recargos G-SIB de todos los bancos estadounidenses debido a la composición específica iones de su balance general.

![]](http://www.zerohedge.com/s3/files/inline-images/JPM%20repo%20surcharges%20GSIB.jpg?itok=2BC_7md7){kind=link}

Por supuesto, si esta fue realmente la razón detrás del retiro de liquidez de JPM, o si Jamie Dimon redujo estratégicamente la liquidez disponible del banco para incitar una crisis del mercado de repos (el del mismo modo que algunos especulan que Lehman fue sacrificado para lanzar QE1 y el rescate financiero global), no hay forma de saberlo con certeza: podemos esperar que las preguntas de Elizabeth Warren a Steve Mnuchin proporcionen información adicional , aunque lo dudamos, pero lo que sí sabemos es que en respuesta al apocalipsis de septiembre, la Fed de Nueva York no solo lanzó repos de la noche a la mañana y a plazo para inyectar liquidez en el mercado, también comenzó "No QE" o " Cuasi QE ", que es nunca debe confundirse con" QE 4 " (como eso sugeriría que la economía de EE. UU. ahora está en recesión y la Fed está en pánico para evitar un colapso del mercado). ¿Por qué? Porque mientras que la narrativa nunca se refirió a JPM y su retiro explícito de liquidez, los expertos estaban demasiado ansiosos por señalar la caída de las reservas de la Fed a "solo" $ 1.3 trillones como el culpable de los fuegos artificiales de septiembre.

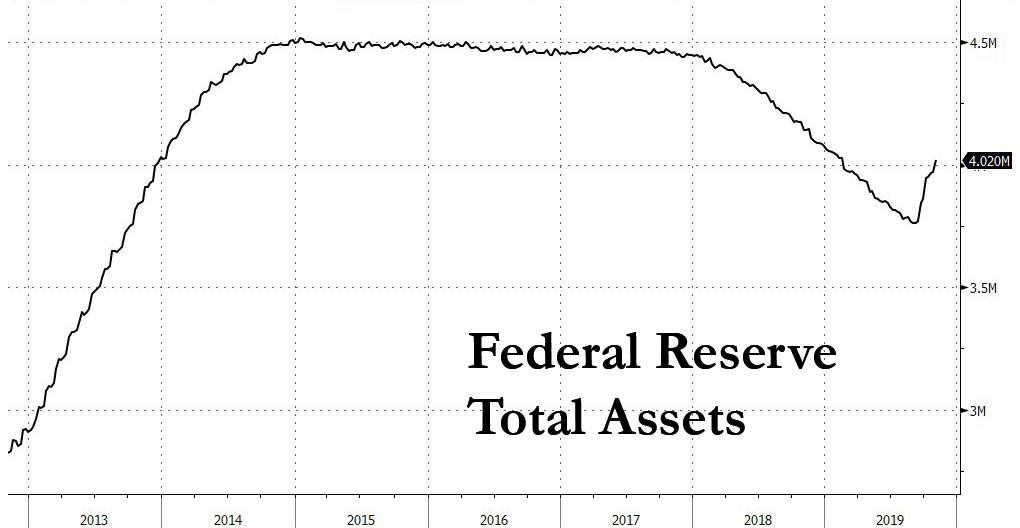

Avance rápido hasta hoy, cuando para JPMorgan y todos los demás bancos comerciales de EE. UU. (Que son dueños de la Reserva Federal ), es una misión cumplida: no solo el exceso de reservas de la Reserva Federal aumentó a $ 1.5 billones, un nivel que los expertos dicen que es mucho más adecuado para el sistema financiero de los EE. UU. (como recordatorio, antes de la crisis financiera el nivel de exceso de reservas era precisamente $ 0 ), pero a partir de la semana pasada el balance de la Fed ahora ha vuelto a superar los $ 4 billones (aproximadamente al mismo tiempo, la deuda total de los Estados Unidos alcanzó los $ 23 trillones por primera vez ), subió más de $ 250 mil millones desde septiembre, y un tercio del camino para recuperar sus máximos históricos de $ 4.5 trillones

Y desde la Fed de POM y desde 19659003] continuará bien en 2020, se espera que los máximos históricos anteriores en el balance de la Fed se superen pronto. Simplemente no lo llames QE.

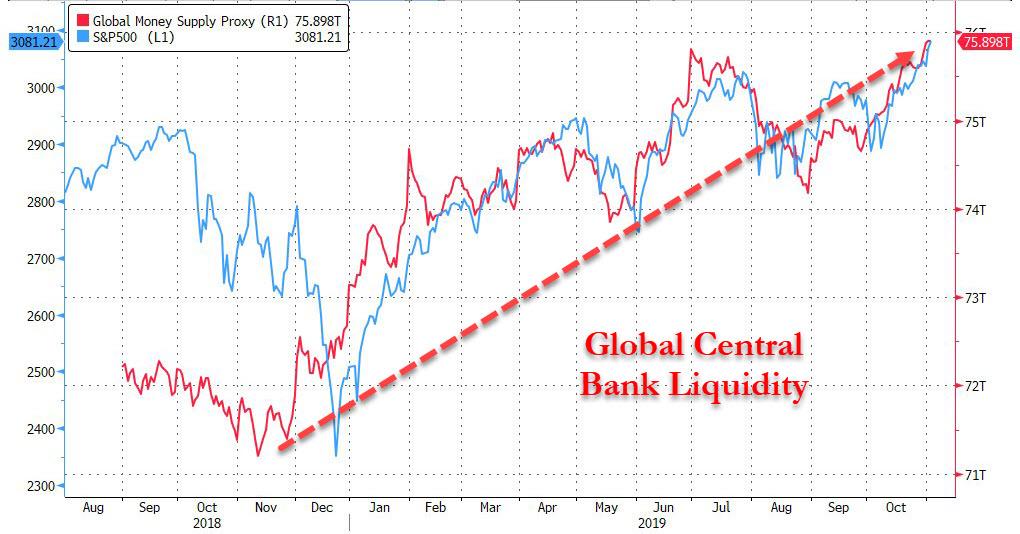

Mientras tanto, si uno elimina el debate superficial sobre si el mercado de repos de EE. UU. Está arreglado o aún roto, si la plomería interbancaria sigue obstruida, si JPM causó el repos de septiembre crisis (a propósito) o si la crisis de financiación en dólares se debió a una caída en las reservas bancarias, y si es QE o no QE, lo que realmente está ocurriendo detrás de escena es muy simple: central global Los bancos, desde el BCE, hasta China, y ahora hasta la Fed, están inundando una vez más el mundo de liquidez. De hecho, la única razón por la que el S&P ha subido un 23% hasta la fecha es (redoble de tambores) un aumento de $ 4 billones en la oferta monetaria global como se muestra en el cuadro a continuación.

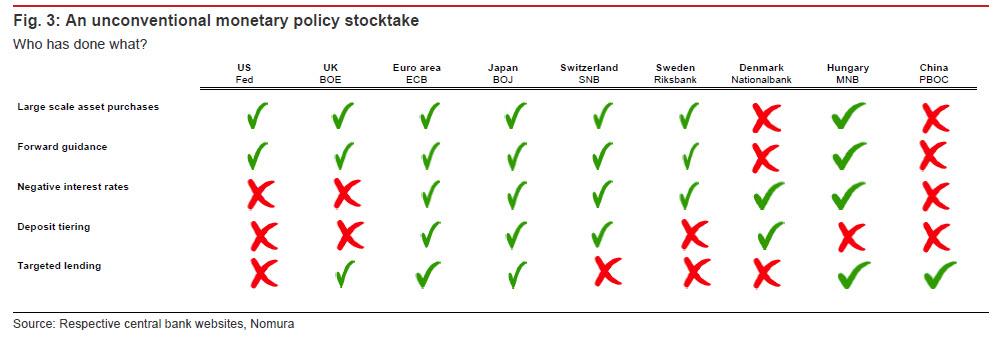

Finalmente, para quienes gustan el FMI, digamos que los bancos centrales están agotados, un informe reciente de Nomura muestra que mientras que algunos bancos centrales, como el BCE y el BOJ, ya lo han intentado todo, hay quienes, como la Fed y el PBOC, todavía tienen algo de munición. ..

… lo que significa que la lata será pateada al menos un poco más antes de que los bancos centrales utilicen todos sus medios disponibles para extenderse y fingir, y el mercado finalmente se derrumbe.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/feds-balance-sheet-soars-above-4-trillion-250-billion-repo-crisis