El Comité Federal de Mercado Abierto ("FOMC") concluyó recientemente otra reunión de dos días con un anuncio que dejó el rango objetivo de los Fondos Federales sin cambios.

El FOMC realizó un ajuste técnico, aumentando el interés sobre el exceso de reservas en un 0.05% en un esfuerzo por mantener la tasa efectiva de los Fondos Federales dentro de su rango objetivo.

Quizás lo más importante, la Reserva Federal anunció que las compras de billetes T continuarán hasta el segundo trimestre de este año y las operaciones de repos, inicialmente programadas para concluir alrededor de enero. 15, ahora se extenderá hasta la temporada de impuestos en abril.

El mercado anticipó altamente ambas decisiones de política monetaria. Aún así, la Reserva Federal sigue atrapada, luchando contra una disminución secular en el crecimiento del PIB que está fuera de su control con herramientas de política monetaria que son completamente inapropiadas.

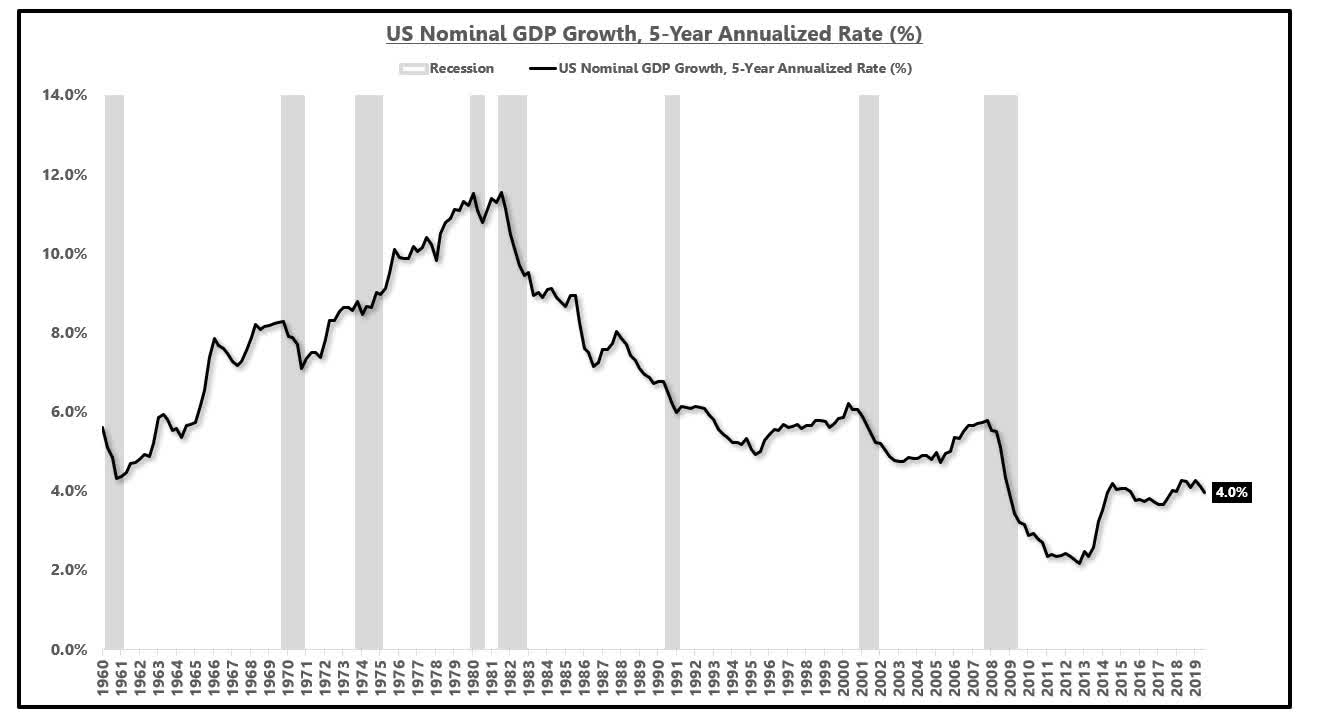

A continuación, podemos ver cómo el crecimiento nominal del PIB ha disminuido constantemente desde la década de 1980. El seguimiento del crecimiento nominal evita el debate en torno a la medición de la inflación.

Crecimiento nominal del PIB, tasa anualizada de 5 años (%):

Fuente: Bloomberg, EPB Macro Research

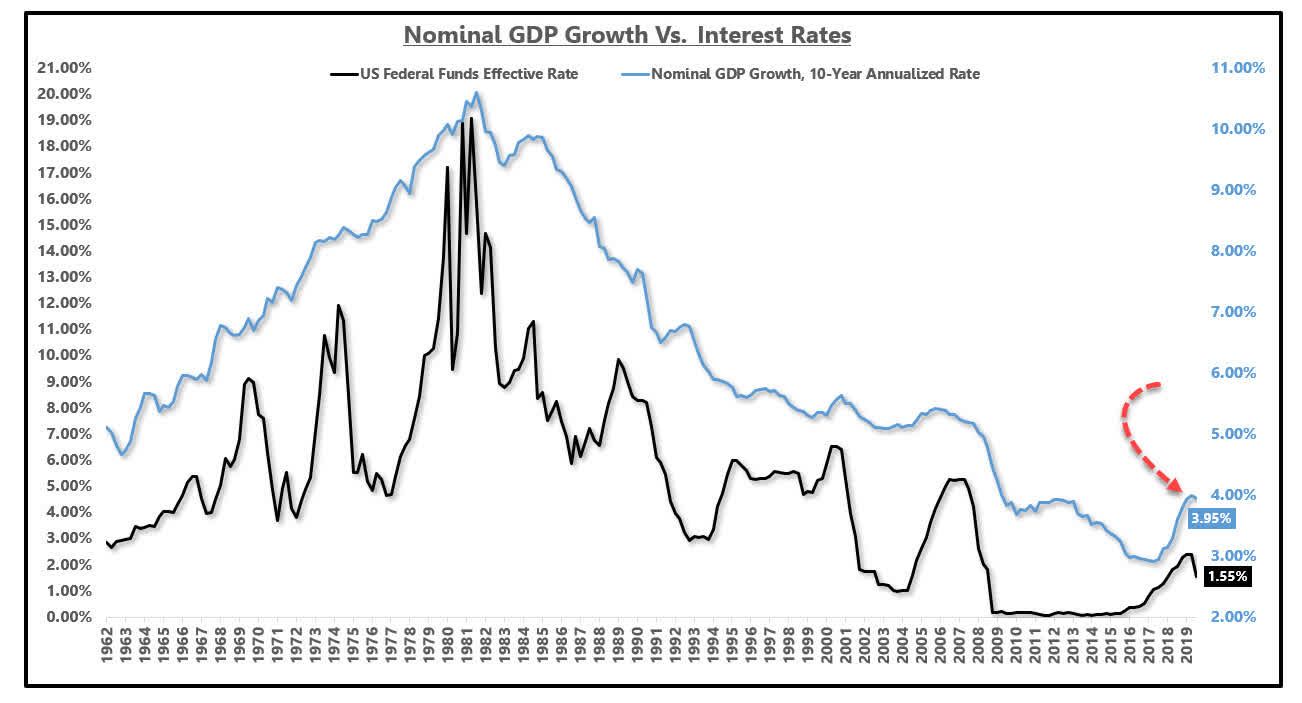

El crecimiento nominal del PIB continúa debilitándose, arrastrando las tasas de interés a largo plazo a niveles históricamente bajos.

Crecimiento nominal del PIB Tasa anualizada de 10 años (% ) vs. rendimiento del bono a 10 años:

Fuente: Bloomberg, EPB Macro Research

A medida que el crecimiento económico se debilita, las tasas de interés a largo plazo disminuyen y la economía se vuelve más endeudada, la tasa de los Fondos Federales alcanza niveles cada vez más bajos en cada ciclo de ajuste. Varias economías desarrolladas, incluidas Europa y Japón, han seguido este camino hacia una posición permanente a tasas de interés cero o negativas.

Crecimiento nominal del PIB, tasa anualizada de 10 años (%) vs. Tasa de fondos federales (%):

Fuente: Bloomberg, EPB Macro Research

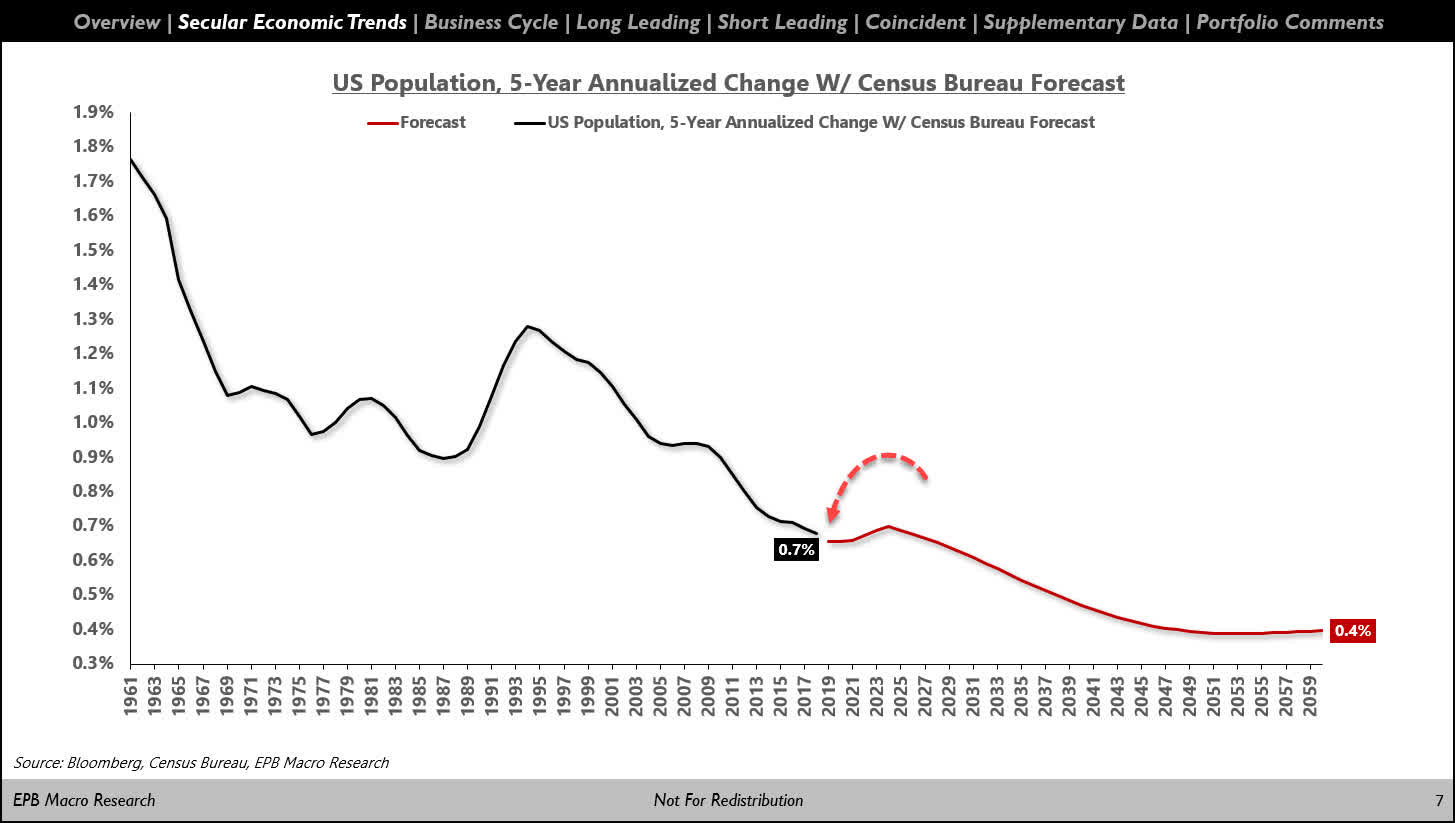

A largo plazo, el crecimiento económico total es una función del crecimiento de la población y el crecimiento de la productividad. Las herramientas de política monetaria, incluidas las tasas de interés a corto plazo y la capacidad del balance general, no funcionan para cambiar la trayectoria del crecimiento de la población ni el crecimiento de la productividad.

La Reserva Federal continúa bajando las tasas de interés para combatir las tasas de crecimiento más débiles. Al mismo tiempo, el gobierno federal y el sector privado acumulan deuda sin cesar para aliviar el dolor del crecimiento anémico.

Crecimiento de la población, tasa anualizada de 5 años (%):

Fuente: Bloomberg, EPB Macro Research

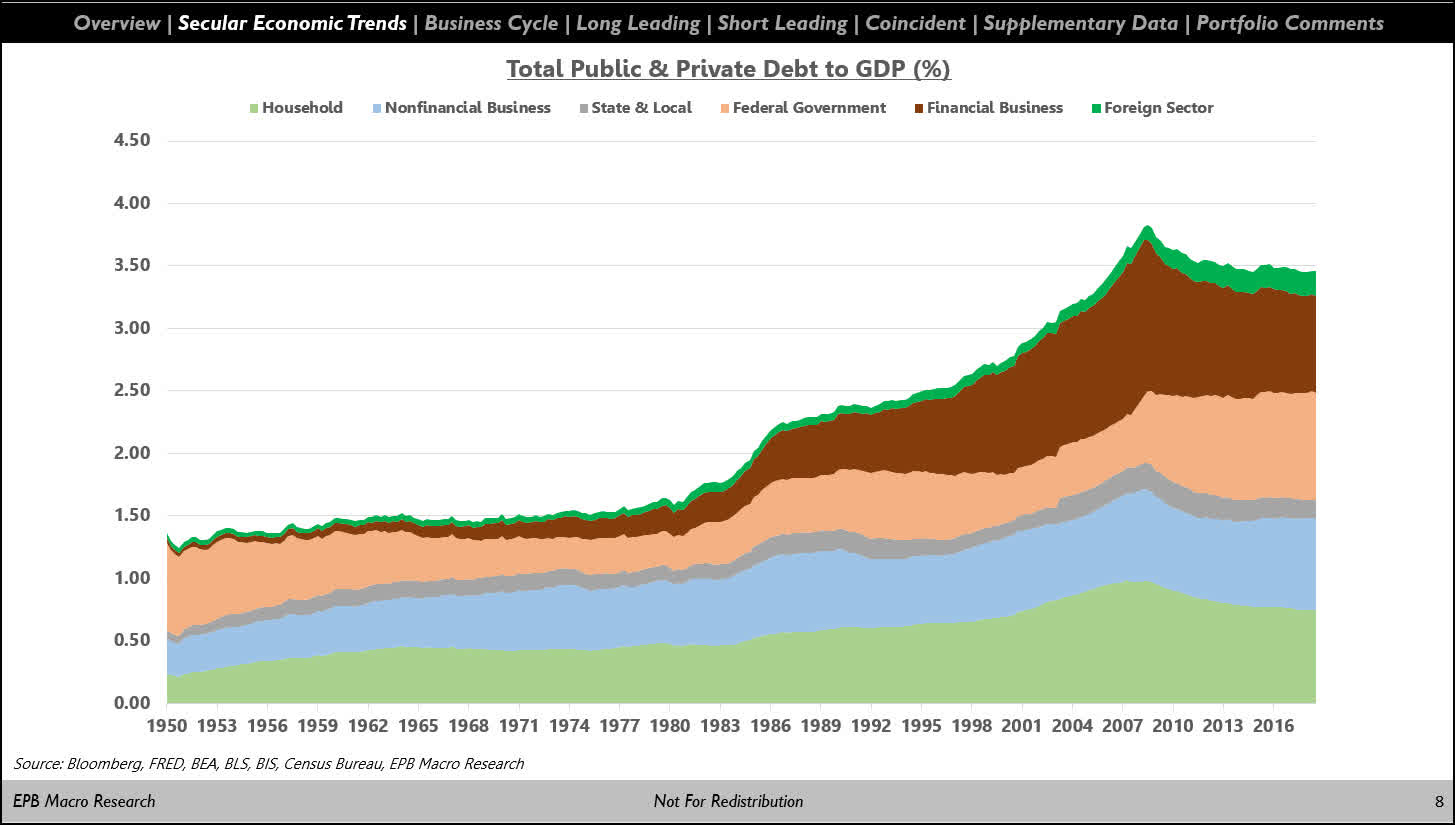

A medida que aumenta el nivel de deuda en todos los sectores de la economía, la velocidad del dinero disminuye y la política monetaria se vuelve cada vez más ineficaz para estimular aumentos a corto plazo al crecimiento.

Deuda pública y privada total como porcentaje del PIB:

Fuente: Bloomberg, EPB Macro Research

El reconocido economista Lacy Hunt describió la naturaleza perjudicial de la deuda excesiva en una nota reciente:

Sin embargo, hay una razón adicional para no alarmarse por los recientes aumento de dinero. La aceleración simultánea en M2 y el crecimiento del préstamo en respuesta a QE1 se neutralizaron por una fuerte disminución en la velocidad de M2. Esto significó que el crecimiento del dinero y los préstamos no llegó a la economía real. Eso está sucediendo nuevamente, con la velocidad de M2 disminuyendo durante los últimos cinco trimestres consecutivos. Una gran disminución en la velocidad también es una alta probabilidad para el cuarto trimestre. En 2019, la velocidad fue extremadamente cercana a los niveles más bajos registrados desde 1950. Como señaló Fisher originalmente, la velocidad disminuye en economías muy endeudadas.

Los niveles excesivos de deuda pública y privada comienzan a "desplazarse". inversión productiva.

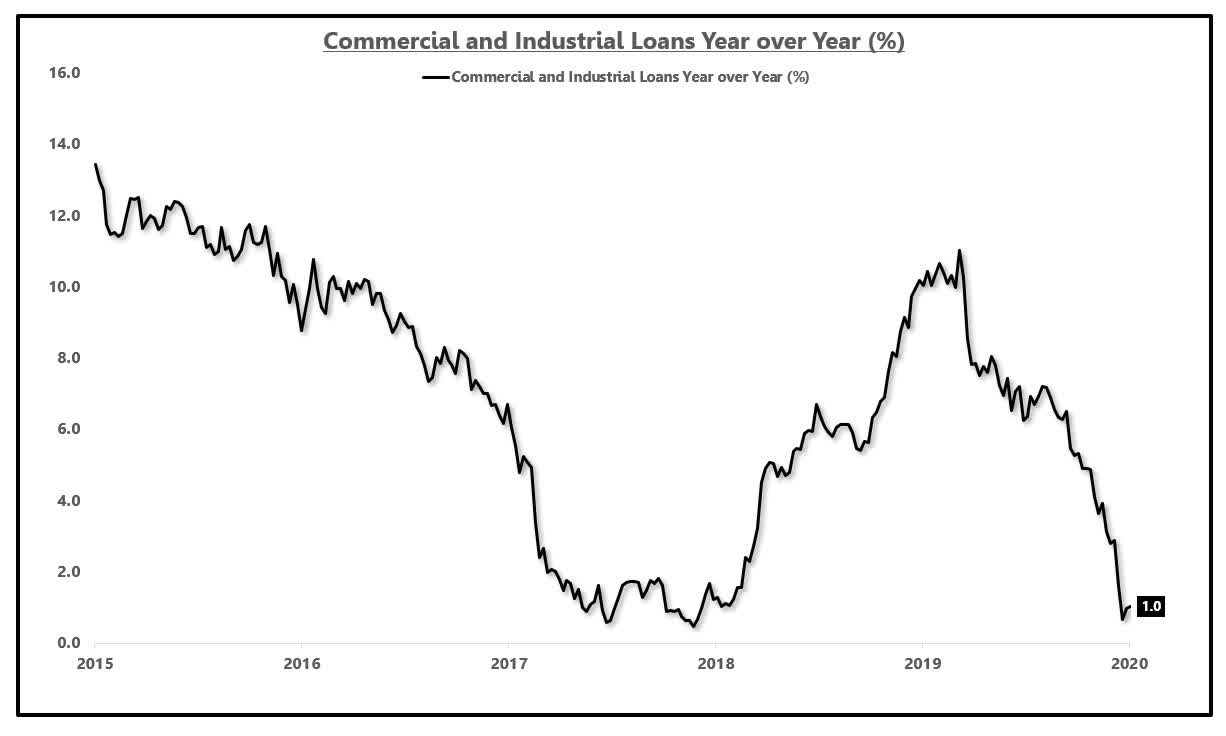

Si bien la tasa de crecimiento de los préstamos inmobiliarios ha mejorado con tasas hipotecarias más bajas, los préstamos C&I económicamente sensibles han mostrado una fuerte caída en el crecimiento.

Todos los bancos comerciales: préstamos comerciales e industriales, año- durante el año (%):

Fuente: Bloomberg, EPB Macro Research

El total de préstamos y arrendamientos en todos los bancos comerciales también se está debilitando en términos de crecimiento, sentado en mínimos de varios años.

Todos los bancos comerciales: préstamos y arrendamientos totales, año tras año (%):

Fuente: Bloomberg, EPB Macro Research

Los altos niveles de deuda pública absorben demasiado del balance del sector privado. La economía no puede tener una alta emisión del Tesoro, regulaciones bancarias onerosas y valoraciones de activos de alto riesgo simultáneamente. La Reserva Federal, con la esperanza de preservar el efecto de riqueza, debe intervenir en un esfuerzo por estabilizar un ambiente de alta emisión de bonos del Tesoro, onerosas regulaciones bancarias y valoraciones de alto riesgo de activos.

La tasa a la que los valores del Tesoro se acumularon los balances bancarios aumentaron rápidamente a un pico de casi 20% año tras año. El punto en el que la Reserva Federal intervino para aliviar esta carga e intentar liberar el balance del sector privado se puede ver al final del gráfico.

Todos los bancos comerciales: valores del Tesoro y de las agencias, año tras año (%):

Fuente: Bloomberg, EPB Macro Research

Las acciones de la Reserva Federal no pueden resolver el declive secular en el crecimiento económico de los Estados Unidos. La disminución de las tasas de crecimiento de la población y los niveles excesivos de deuda del sector público y privado que continúan reduciendo el crecimiento de la productividad indudablemente degradarán el crecimiento económico total con el tiempo.

En una economía altamente apalancada, el banco central siempre puede endurecer la política monetaria, pero como las tasas de interés se mueven hacia el límite cero, la capacidad de estimular el crecimiento económico es completamente ineficaz.

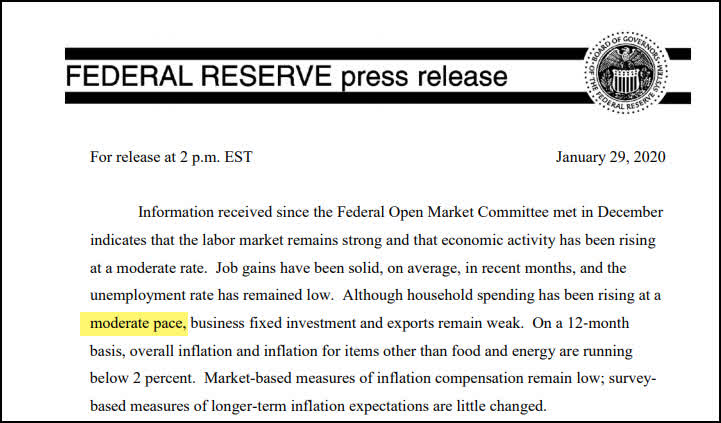

Anuncio reciente

Se esperaba casi por completo el anuncio más reciente del FOMC. La Reserva Federal dejó su declaración de política prácticamente sin cambios, rebajando su evaluación del consumidor de "sólido" a "moderado".

Declaración del FOMC:

Fuente: Reserva Federal

Como se anticipó, la Reserva Federal continuará realizando operaciones de repos hasta la temporada de impuestos en abril.

Declaración del FOMC:

Fuente: Reserva Federal

Después de varios recortes en la tasa de Fondos Federales y un aumento considerable en el balance general, la curva de rendimiento vuelve a un estado invertido con dos años, cinco años y siete Las tasas de interés del Tesoro a dos años se negocian por debajo de la tasa efectiva de los fondos federales "EFFR".

Las tasas de interés disminuyeron ampliamente después del anuncio y la conferencia de prensa, ya que el diferencial entre el rendimiento del Tesoro a 10 años y el rendimiento a tres meses convergió a solo 2 pb. [19659045] Reacción de la tasa del Tesoro:

Fuente: Bloomberg, EPB Macro Research

La reciente disminución en las tasas de interés y aplanamiento del Tesoro curva ha castigado las acciones bancarias regionales ( KRE ), un sector recientemente esbozó una breve tesis.

ETF del Banco Regional: KRE

Fuente: Bloomberg, EPB Macro Research

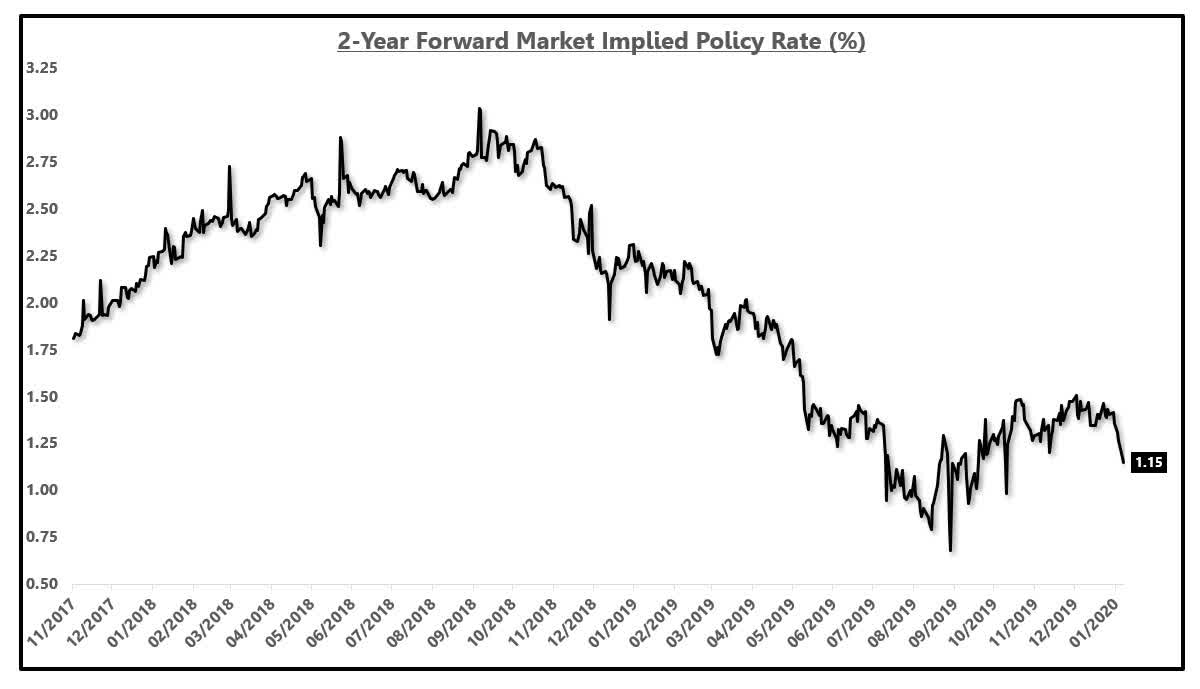

Las expectativas de política monetaria continúan favoreciendo tasas de interés más bajas. Después de la conferencia de prensa más reciente, el mercado de bonos cambió las expectativas de hasta 37 pb de recortes de tasas este año.

Basado en los futuros de los Fondos de la Reserva Federal, el mercado implica que dentro de dos años en el futuro, la tasa de los Fondos de la Reserva Federal probablemente sea 1.15%, por debajo de la tasa efectiva actual de 1.55%.

Tasa de política implícita del mercado – Dos años a futuro:

Fuente: Bloomberg, EPB Macro Research

Como se señaló en el Artículo de perspectivas 2020 es probable que la Reserva Federal baje las tasas de interés, continúe expandiendo el balance general o ambos este año.

Perspectivas

Los recientes cambios en las políticas de la Reserva Federal no alteraron la perspectiva estructural a largo plazo que sigue afectando a la economía, ni la dirección cíclica del crecimiento económico.

Indicadores principales de la presión de inflación cíclica, incluida la tasa de crecimiento en el índice CRB de materiales industriales, los precios básicos de importación y los informes de precios pagados de varias encuestas de manufactura continúan aumentando y respaldan un aumento modesto en la inflación de los precios al productor. muestran pocas señales de que la economía se acelere.

La desaceleración de las tasas de crecimiento económico probablemente hará que las tasas de interés bajen. Una modesta recuperación cíclica en la inflación de los precios al productor favorece la disminución de las tasas provenientes de la tasa real. Las tasas reales más bajas favorecen las asignaciones a TIPS ( TIP ) u oro ( GLD ). Los bonos del Tesoro a lo largo de la curva siguen siendo atractivos con una cobertura de inflación en la cartera para respetar los signos de un repunte en la presión cíclica de los precios.

Estabilice sus inversiones

En EPB Macro Research, utilizamos la secuencia predecible y duradera de los ciclos económicos para construir un proceso robusto de indicadores adelantados y pronosticar el futuro dirección de crecimiento e inflación.

A través del lente de las tendencias económicas seculares, el riesgo de recesión, las valoraciones y más, "inclinamos" una cartera equilibrada en riesgo a favor de los activos con el mejor perfil de riesgo-recompensa.

"Me dio una educación valiosa y estabilizó mi vida de inversión, por eso estoy agradecido".

"Siento que este tipo de servicio es beneficioso no solo para principiantes sino también para profesionales".

Haga clic en The Link For A PRUEBA GRATUITA ![]()

Divulgación: Soy / somos largos BONOS DE TESORO, GLD. Escribí este artículo yo mismo, y expresa mis propias opiniones. No recibo compensación por ello (aparte de Seeking Alpha). No tengo ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Divulgación adicional: Short KRE

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://seekingalpha.com/article/4320208-feds-dilemma-fighting-battle-cannot-win