Hasta ahora, el viernes ha sido una repetición de la sesión del jueves, donde las primeras tinieblas de la "guerra comercial" se convirtieron en euforia con el mercado convencido de que se anunciará momentáneamente un mini acuerdo comercial entre Estados Unidos y China, tan pronto como Trump y Liu Él se reunirá a las 2:45 pm en la Casa Blanca. Agregue un poco de optimismo Brexit y esta es su razón por la cual los futuros de acciones estadounidenses subieron más de 30 puntos de la noche a la mañana …

… y por qué los mercados bursátiles mundiales son un mar de verde.

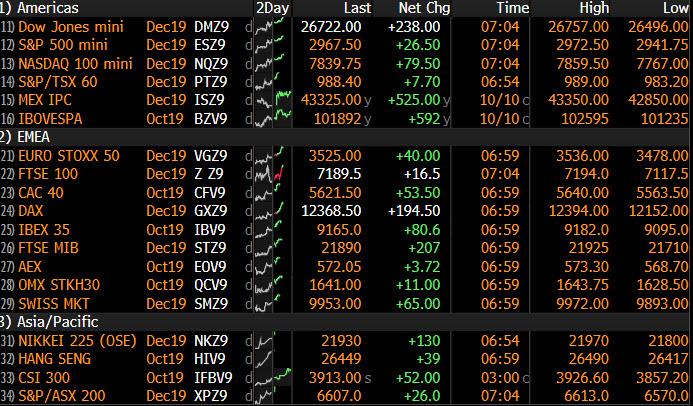

El índice mundial MSCI saltó 0.8% a la cabeza hacia su primera ganancia semanal en cuatro semanas. El Euro STOXX 600 más amplio se disparó un 2,5%, liderado por un aumento del 3,4% en el DAX alemán. Las acciones tecnológicas lideraron las ganancias europeas, con el índice tecnológico Stoxx 600 subiendo un 3.2%, la mayoría desde el 24 de abril, liderado por SAP. Los bancos también subieron, con el índice subiendo un 2,4%, la mayoría en un mes, mientras que los futuros del S&P 500 subieron un 0,9% Las acciones asiáticas se habían recuperado antes, con un índice de las acciones de Asia-Pacífico fuera de Japón subiendo un 1,3%.

La mejora en el apetito las apuestas más arriesgadas se produjeron después de que el presidente de los Estados Unidos, Donald Trump, calificara el jueves el primer día de conversaciones comerciales con China en más de dos meses como "muy, muy bueno". El optimismo comercial se vio reforzado de la noche a la mañana después de que un periódico estatal chino dijera el viernes que un acuerdo comercial "parcial" beneficiaría a China y los Estados Unidos, y Washington debería aceptar la oferta sobre la mesa, reflejando el objetivo de Beijing de enfriar la disputa antes de que entren más aranceles estadounidenses.

El principal negociador comercial de China, el viceprimer ministro Liu Él dijo el jueves que China está dispuesta a llegar a un acuerdo con Estados Unidos sobre asuntos que ambas partes se preocupan para evitar que la fricción provoque una nueva escalada. Hizo hincapié en que "el lado chino llegó con gran sinceridad". Además, el periódico oficial China Daily dijo en un editorial en inglés: " Un acuerdo parcial es un objetivo más factible" y agregó que "No solo sería un beneficio tangible romper el estancamiento , pero también crearía un espacio de respiración muy necesario para que ambos lados reflexionen sobre la imagen más grande ".

Además, y no por casualidad, horas antes de una reunión esperada entre Liu de China y el presidente de los Estados Unidos, Donald Trump, en la Casa Blanca, El regulador de valores de China reveló por primera vez un cronograma firme para eliminar los límites de propiedad extranjera en compañías de futuros, valores y fondos mutuos, sugiriendo que los jugadores profesionales de EE. UU. Serán bienvenidos a invertir y perder el dinero de otras personas en tapones de fraude chinos. además abrir su sector financiero en sus propios términos y a su propio ritmo, pero el momento del anuncio del viernes sugiere que Beijing está ansioso por mostrar avances en su plan para aumentar el acceso de los extranjeros al sector, que se encuentra entre una serie de demandas de Washington en las negociaciones comerciales.

Las autoridades chinas están ofreciendo aumentar las compras anuales de productos agrícolas estadounidenses mientras los dos países buscan resolver su disputa comercial, informó el miércoles el Financial Times, citando fuentes no identificadas. El Departamento de Agricultura de los Estados Unidos (USDA) confirmó el jueves las ventas netas de 142,172 toneladas de carne de cerdo estadounidense a China en la semana que terminó el 3 de octubre, la mayor venta semanal registrada en el mercado de carne de cerdo más importante del mundo.

A ( muy poco probable ) El acuerdo monetario entre Estados Unidos y China también se está promoviendo como un símbolo de progreso en las conversaciones entre las dos economías más grandes del mundo, aunque eso repetiría en gran medida las promesas pasadas de China, dicen los expertos en divisas, y no cambiará el dólar. relación de yuanes que ha sido una espina en el costado de Trump.

También hubo informes durante la noche de que la Casa Blanca está reflexionando sobre la disputa de la Junta de Supervisión de Contabilidad de las Empresas Públicas (PCAOB) sobre el acceso a las auditorías de China, según los informes. Los funcionarios se están concentrando en por qué las compañías chinas pueden vender acciones en los EE. UU. Cuando los reguladores estadounidenses tienen prohibido inspeccionar sus libros.

Los analistas han señalado China envió una delegación de funcionarios chinos superiores a Washington . , con el ministro de comercio Zhong Shan y viceministros de agricultura y tecnología también presentes. Por separado, el SCMP informó que el viceprimer ministro de China, Liu, tiene una carta del presidente Xi, que puede o no entregarse al presidente estadounidense Trump en su reunión de hoy.

El repentino optimismo acerca de una posible reducción de la escala está en marcado contraste con predicciones mucho más sombrías en los círculos empresariales hace solo unos días, justo después de una serie de amenazas contra China por parte de la administración Trump. El martes, el gobierno de EE. UU. Amplió su lista negra comercial para incluir oficinas de seguridad pública chinas y algunas de las principales empresas de inteligencia artificial de China, castigando a Beijing por su tratamiento de las minorías musulmanas. Sorprendidos por la medida, funcionarios del gobierno chino dijeron a Reuters en vísperas de las conversaciones que habían reducido las expectativas de un progreso significativo.

El editorial del China Daily del viernes también advirtió que "el pesimismo todavía está justificado", señalando que las conversaciones terminarían solo tres días antes de que Washington aumente los aranceles a las importaciones chinas por valor de $ 250 mil millones. Las negociaciones fueron la "única ventana" para terminar con el deterioro de las relaciones, agregó.

Los inversores advirtieron que los mercados esperaban, en el mejor de los casos, un acuerdo de alcance limitado, y notaron que la retórica soleada en el pasado no se había traducido en movimientos más significativos. "Advierto que hemos estado aquí antes, donde hemos visto conversaciones positivas", dijo Mike Bell, estratega de mercado global de J.P. Morgan Asset Management. "Es posible que puedan hacer un trato más pequeño en torno a los aranceles, donde hay espacio para el movimiento".

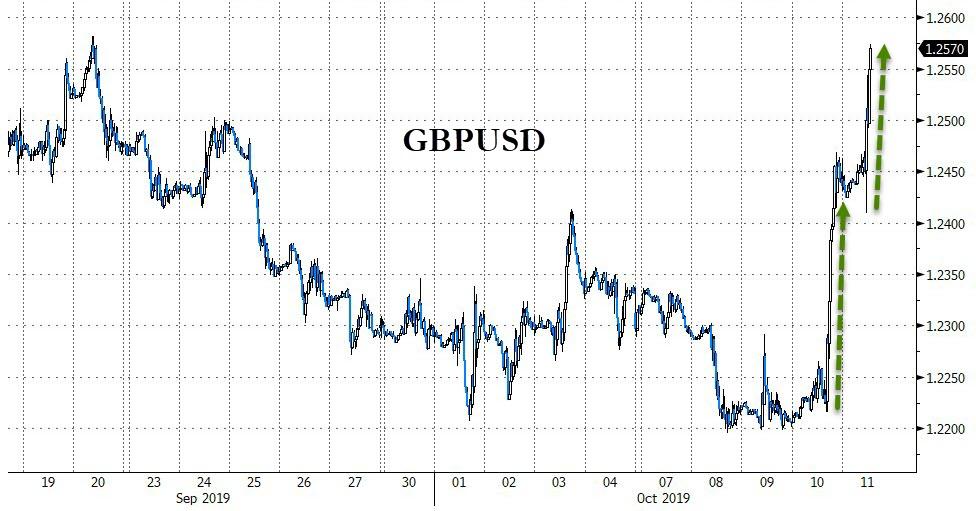

En otras partes, el optimismo del Brexit también fue rampante y la libra subió más el viernes, su mayor aumento porcentual diario en siete meses y el mayor salto en 2 días desde junio de 2016, después de que Donald Tusk, presidente del consejo de la UE, dijo que había visto "señales prometedoras" sobre la posibilidad de un nuevo acuerdo de Brexit entre el Reino Unido y la UE, incluso si el El país no ha presentado un plan viable y realista. El optimismo de que se podría llegar a un acuerdo ha aumentado después de una reunión entre Boris Johnson, primer ministro del Reino Unido, y Leo Varadkar, taoiseach irlandés, el jueves, después de lo cual los dos dijeron que podían ver un "camino" hacia un posible acuerdo Brexit. 19659004]

{kind=link}

Después de reunirse con el primer ministro británico, Boris Johnson, para conversar, el primer ministro irlandés, Leo Varadkar, dijo el jueves que un acuerdo para permitir que Gran Bretaña abandone la Unión Europea de manera ordenada podría cerrarse a finales de mes. Varadkar calificó las conversaciones de "constructivas", mientras que los dos líderes dijeron en una declaración conjunta que podían "ver un camino hacia un posible acuerdo". Pero no quedó claro qué acordaron la pareja.

Pero con Gran Bretaña debido a abandonar el bloque comercial más grande del mundo el 31 de octubre, el destino del Brexit todavía está en la balanza. Los actores del mercado dijeron que los inversores seguían asustados. Los movimientos en libras esterlinas reflejaron una tendencia a saltar sobre cualquier signo de progreso.

"Estamos avanzando hacia un rayo de esperanza, en lugar de una fuerte expectativa de que las cosas se harán", Tim Drayson, jefe de economía de Legal & General Investment Management . Sin embargo, Drayson dijo que cualquier acuerdo alcanzado entre Dublín y Londres enfrentaría el obstáculo del parlamento británico, incluso después de lograr el acuerdo de la Unión Europea. "Creo que lo más probable es que no lleguemos a un acuerdo, pero no espero un colapso el 31 de octubre".

"Todavía creemos que los mercados probablemente están subestimando la probabilidad de un escenario Brexit difícil". dijo Salman Baig, un gerente de inversiones de activos cruzados en Unigestion cuyo libra esterlina parece haber sido aplastada por un apretón corto y desgarrador.

En geopolítica, los republicanos de la Cámara de Representantes de Estados Unidos dijeron que introducirán sanciones contra Turquía en respuesta a su ofensiva contra los kurdos en Norte de Siria, según los noticieros. Informes posteriores indican que la respuesta europea podría debatirse tan pronto como la próxima semana

. En los productos básicos, los precios del petróleo subieron un 2% después de que las agencias de noticias iraníes dijeron que un buque petrolero estatal fue alcanzado por dos misiles en el Mar Rojo cerca de Arabia Saudita, elevando La perspectiva de interrupciones en el suministro de una región productora crucial. El crudo Brent subió alrededor de 2.1% a $ 60.36 por barril.

Los datos esperados incluyen el Índice de Sentimiento del Consumidor de la Universidad de Michigan. Fastenal está informando ganancias

Instantánea de mercado

- Los futuros del S&P 500 aumentaron 0.7% a 2,962.75

- STOXX Europe 600 subieron 1% a 386.50

- MXAP subieron 1.2% a 157.15

- MXAPJ subieron 1.4% a 504.43

- Nikkei sube 1.2% a 21,798.87

- Topix sube 0.9% a 1,595.27

- Hang Seng Index sube 2.3% a 26,308.44

- Shanghai Composite sube 0.9% a 2,973.66

- Sensex sube 0.9% a 38,227.49

- Australia S & P / ASX 200 subió un 0,9% a 6.606,81

- Kospi subió un 0,8% a 2.044,61

- El rendimiento alemán 10Y cayó 1,4 bps a -0,483%

- Euro subió un 0,05% a $ 1,1010

- rendimiento italiano 10Y subió 8,7 bps a 0,616%

- El rendimiento español a 10 años cayó 3,3 bps a 0,194%

- Los futuros del Brent subieron 1,5% a $ 59,96 / bbl

- La mancha de oro subió un 0,4% a $ 1,499.17

- EE.UU. El índice del dólar bajó un 0.2% a 98.52

Noticias destacadas de Bloomberg

- Trump dijo que el primer día de negociaciones comerciales de alto nivel entre Estados Unidos y China el jueves fue "muy bien" y que planea reunirse con los principales El negociador chino el viernes

- El Reino Unido y la Unión Europea dieron un paso más cerca de acordar los términos del Brexit luego de que una reunión positiva entre los líderes británico e irlandés identificara un "camino" hacia un posible acuerdo. La libra aumentó más en siete meses. El Brexit sin acuerdo le costará a Irlanda 73,000 empleos, dice el banco central

- El "jurado está fuera" sobre si la desaceleración actual en la economía de Estados Unidos se volverá más severa en medio de un crecimiento global más débil y la incertidumbre sobre la política comercial que está enfriando la inversión, según El presidente del Banco de la Reserva Federal de Dallas, Robert Kaplan. La presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, dice que los banqueros centrales de EE. UU. Deben esperar nueva información económica antes de decidir su próximo movimiento político

- La promesa del Banco de Japón de seguir inyectando dinero extra en la economía eventualmente chocará con sus esfuerzos por controlar las tasas de interés , según Hiromi Yamaoka, ex jefe del departamento de mercados financieros del banco central. Yamaoka dijo que la promesa de expandir la base monetaria hasta que la inflación esté por encima del 2% debería cambiarse para facilitar que el Banco de Japón mantenga los rendimientos donde los quiere

Las acciones asiáticas se inspiraron en el rally de Wall Street que vio el DJIA cierra justo por debajo de 26.500 cuando el presidente de Estados Unidos, Trump, dijo que se reunirá con el viceprimer ministro chino Liu He . ASX 200 (+ 0.9%) fue respaldado por nombres de energía y minería, mientras que Nikkei 225 (+ 1.2%) sintió viento de cola por un Yen más débil. En otros lugares, Hang Seng (+ 2.4%) tuvo un mejor desempeño ya que los títulos financieros pesados y las acciones relacionadas con el petróleo impulsaron el índice en medio de un entorno de precios del petróleo más firmes y de alto rendimiento. Mientras tanto, Shanghai Comp. (+ 0.9%) se balanceó entre ganancias y pérdidas con el continente sigue en guardia, ya que los puntos conflictivos permanecen entre las dos economías más grandes. Según los informes, los manifestantes de Hong Kong están reflexionando sobre si reducir el vandalismo y la violencia, ya que corre el riesgo de alienar a un apoyo más moderado. Se pronostica que el tifón japonés Hagibis será el tifón más poderoso que golpeó Tokio desde 1958, según la agencia meteorológica.

Principales noticias asiáticas

- Malasia amplía el objetivo de déficit presupuestario a la guerra comercial climática

- Tencent Gets ' Llamada de atención 'De las afirmaciones de patriotismo de China

- El tifón violento se dirige a Japón, cancelando más de 1,000 vuelos

Los principales boquetes europeos son más firmes esta mañana, ya que el flujo de noticias entre Estados Unidos y China sigue siendo ligero antes de la reunión de Trump y Liu He a las 19: 45BST hoy ; y luego de una sesión positiva de Asia-Pac donde el sentimiento se mantuvo optimista antes del segundo día de conversaciones. Los sectores ilustran claramente el intenso flujo de noticias de la mañana. Con TI, el rendimiento superior notable después de SAP (+ 7.6%) reportando ganancias que estaban por encima de Prev. y noticias de que el CEO debe renunciar con efecto inmediato siendo bien recibido. Además, esta mañana son más firmes los nombres de energía que siguen a un incidente de un petrolero iraní esta mañana, que se describe en la sección de Productos a continuación. Sin embargo, los nombres discrecionales de los consumidores están sufriendo en la espalda de Hugo Boss (-13.3%) recortando su objetivo de EBIT FY19 citando incertidumbres macroeconómicas persistentes; junto, una serie de rebajas en las casas de bolsa. En otros lugares, el FTSE 100 está claramente rezagado esta mañana dado el reciente alza en Sterling sobre los comentarios positivos del primer ministro irlandés / británico con respecto al Brexit. Sin embargo, a pesar de la debilidad del índice, el optimista comentario del Brexit ha prestado apoyo a las empresas políticamente sensibles, como las constructoras de viviendas y los bancos; aunque los comentarios más recientes del presidente del Consejo de la UE, Tusk, han traído aún más urgencia a las conversaciones, indicando que si no hay propuestas suficientes hoy, tendrá que anunciar que no hay posibilidad de un acuerdo en la cumbre de la próxima semana. El Panel Internacional de Seguridad Aérea ha criticado a la FAA por su certificación del Boeing (BA) 737 Max; La FAA no evaluó suficientemente el sistema MCAS, no consideró suficientemente las características de diseño de la nave, algunas regulaciones están desactualizadas.

Principales noticias europeas

- Equinor Green-Lights $ 550 millones de viento flotante subsidiado [19659024] La renta variable europea caerá un 8% en un escenario de Brexit sin acuerdo: BofAML

- Dos de cada tres operaciones de opciones ahora buscan una libra esterlina más fuerte

- La UE discutirá las sanciones contra Turquía la próxima semana: Actualización de Siria

En FX, Aud / Usd ha extendido las ganancias más allá de 0,6750 y a través de los 50 DMA (0,6778) a menos de 0,6800 en una ola de optimismo comercial entre Estados Unidos y China después del primer día de conversaciones en Washington y actualizaciones generalmente positivas de ambas partes en el estado de las negociaciones comerciales hasta el momento.

- GBP – Sin embargo, otro viaje de nudillos blancos para Sterling después de un apretón breve más pronunciado sobre la exageración irlandesa de respaldo inspirado en la reunión del jueves entre el primer ministro del Reino Unido Johnson y el Varadkar de Irlanda, y el último El catalizador llegó a través del Colmillo de la UE, en lugar del Ministro de Brexit de Gran Bretaña, Barclay, o el capo de la UE, Barnier, que ahora han completado su cita para discutir la situación. En resumen, Tusk dijo que la fecha límite para las propuestas alternativas de fronteras / aduanas es hoy y aún no se han presentado, lo que provocó una caída abrupta / brusca de la libra, pero luego revivió el impulso alcista al señalar que las señales prometedoras del primer ministro irlandés significan que un acuerdo puede Todavía se hace. En términos de movimientos del mercado, Cable colapsó a casi 1.2400 antes de reagruparse y volar de regreso a 1.2500+ en espera de la información de Barnier a los estados de la UE y se desvaneció justo por debajo de 1.2550, mientras que Eur / Gbp se ha acelerado entre 0.8867-0.8789 y está justo por encima 0.8800, pero por debajo de 200 DMA (0.8830).

- NZD / EUR / CAD – Todo más firme frente a un dólar verde (DXY solo se mantiene por encima de 98.500), con el Kiwi respaldando a su contraparte antipodean y subiendo hacia 0.6350, Euro consolidándose por encima de 1.1000 y Loonie manteniendo una oferta superior a 1.3300 por delante de los datos de empleos canadienses y a medida que los precios del petróleo suben a raíz de un ataque con misiles petroleros iraníes. Volviendo a Eur / Usd, las opciones decentes caducan en el paro de 1.1000 (1.4 mil millones), mientras que los niveles tecnológicos también podrían influir en el comercio / dirección dado Fibs en 1.1021 y 1.1055 y DMA en 1.1054 y 1.0987 (55 y 21 respectivamente). [19659024] CHF / JPY: un desenrollamiento más seguro ha empujado al Franco un poco más cerca de la paridad frente al Dólar y una prueba de 1.1000 frente a la moneda única, mientras que el Yen ha caído por debajo de 108.00 para exponer el pico de septiembre una fracción por debajo de 108.50.

- EM – El CNH también está anticipando buenas noticias del presidente Trump-VP Lui He, fecha en la Casa Blanca que cerrará oficialmente la última ronda de conversaciones, con el Yuan en el mar rondando alrededor de 7.0900, pero el Try se retiró a raíz de las sanciones de Estados Unidos. sobre las acciones militares de Turquía en Siria a la espera de la respuesta de la UE en la cumbre de la próxima semana – Lira retrocede hacia 5.8750.

En materias primas, Brent y WTI se han levantado esta mañana a ganancias de más de USD 1 / bbl en el mejor de los casos en el parte posterior del geop temprano La noticia crítica de que un petrolero iraní estaba en llamas después de una explosión cerca del puerto de Jeddah de Arabia Saudita que provocó graves daños en los petroleros e informa que se estaba filtrando petróleo en el Mar Rojo. TankerTrackers cree que este petrolero podría ser el buque tanque SINOPA que estaba en camino a Siria y tenía un cargamento de 1 millón de barriles a bordo. Posteriormente, el flujo de noticias señaló que la explosión se debió a misiles y hubo algunos informes de que esto se originó en Arabia Saudita; Sin embargo, la National Tanker Co. de Irán negó los informes de que dijeron que los misiles se originaron en Arabia Saudita, aunque el Ministerio de Relaciones Exteriores confirmó dos impactos en el buque tanque. Evidentemente, las actualizaciones condujeron a una cruda oferta por nuevas tensiones geopolíticas, particularmente porque los informes señalan que este es el tercer buque tanque iraní en ser golpeado en alrededor de 6 meses en esta área; El enfoque ahora se vuelve claro en dónde se originaron los misiles. Por separado, el informe de la AIE de hoy marcó el final del trío mensual en el que recortaron su formulario de pronóstico de demanda 2019 en lugar de los otros dos informes. En términos de metales, el oro al contado se elevó por encima de la marca de USD 1500 / oz en la prima geopolítica de Oriente Medio con las próximas conversaciones comerciales entre Estados Unidos y China también en foco; aunque desde entonces ha vuelto a caer abajo.

Calendario de eventos de Estados Unidos

- 8:30 am: Índice de precios de importación MoM, est. 0.0%, anterior -0.5%; Índice de precios de importación año contra año, est. -2.1%, anterior -2.0%

- 8:30 am: Índice de precios de exportación MoM, est. -0.05%, anterior -0.6%; Índice de precios de exportación, año anterior, -1.4%

- 10am: U. of Mich. Sentiment, est. 92, anterior 93.2; Condiciones actuales, est. 109, anterior 108.5; Expectativas, est. 82.5, anterior 83.4; Inflación de 1 año, antes 2.8%; Inflación de 5-10 años, antes 2.4%

- 11:45 am: Bloomberg Oct. United States Economic Survey

Jim Reid de DB concluye el cierre nocturno

¿Qué sucede o no en los próximos años? días podrían tener ramificaciones importantes para la política global en los años venideros. Al comienzo de la semana, las cosas parecían sombrías en las perspectivas de cualquier tipo de acuerdo comercial entre Estados Unidos y China e incluso más sombrías en la perspectiva de un acuerdo de Brexit. Sin embargo, cerramos la semana con renovadas esperanzas en ambos, siendo este último el más sorprendente de los dos.

De hecho, la declaración conjunta del Primer Ministro irlandés y británico "acordó que podrían ver un camino hacia un posible acuerdo". Irish Times sugirió que había habido un "movimiento significativo" del Reino Unido en el tema aduanero. Si ha habido una concesión en las aduanas de NI, esto podría alienar fácilmente al DUP y han sugerido que no lo respaldarán. Sin embargo, esto sería inteligente si el Sr. Johnson accediera a dar marcha atrás en esto y llegar a un acuerdo solo sobre la base de que la UE se niega a respaldar una extensión si los parlamentarios del Reino Unido votan en contra de este acuerdo. En este escenario, irónicamente, las mismas personas que forzaron al gobierno a la Ley de Benn (que no quita ningún trato de la mesa) serían los responsables de un no acuerdo si rechazaran el acuerdo. Este cálculo se basa en que el grupo ERG se quede con el Primer Ministro Johnson y no vuelva a rebelarse, pero su barra para rebelarse parece ser mayor bajo Johnson que en mayo. Hasta el momento no tenemos detalles del lado del Reino Unido y solo cantos sonoros positivos de los irlandeses (una gran mejora en relación con el lugar donde hemos estado). Sin embargo, ninguna noticia filtrada es probablemente una buena noticia por ahora y es notable que me haya despertado esta mañana sin nada en los cables para dar cuerpo al progreso. La libra esterlina se recuperó + 1.97% contra el dólar ayer, la mayor cantidad en 7 meses. En términos de los próximos pasos, el Secretario del Brexit del Reino Unido, Stephen Barclay, se reunirá hoy con el jefe negociador de la UE, Michel Barnier, mientras las dos partes buscan acercarse a un acuerdo antes de la cumbre del Consejo de la UE del jueves. Un largo camino por recorrer, pero una esperanza inesperada después de ayer.

Antes de la evolución del Brexit, el estado de ánimo en los mercados comenzó a recuperarse después de un tweet del presidente Trump justo después de la apertura de Estados Unidos, ya que confirmó que se reuniría con el viceprimer ministro Liu Él en la Casa Blanca hoy a las 2:45 pm. El hecho de que el presidente se reúna directamente con el viceprimer ministro puede verse como una señal positiva para el camino de las negociaciones, ofreciendo la esperanza de que sea posible algún tipo de "acuerdo parcial" del tipo que se ha informado. Después de que los mercados estadounidenses cerraron, Trump dijo que las discusiones iban "muy bien", ayudando a los futuros del S&P 500 a cotizar + 0.37% más esta mañana. Como parte de este acuerdo parcial informado, Bloomberg informó que la Casa Blanca está analizando la implementación de un acuerdo de divisas con China que habían acordado previamente antes de que las conversaciones se interrumpieran a principios de año, sin seguir adelante con los aumentos de tarifas planeados para 15 de octubre. Por su parte, China supuestamente no está pidiendo más alzas arancelarias, así como la eliminación de las sanciones a su empresa nacional de transporte de campeones, COSCO. Estados Unidos había prohibido a las empresas estadounidenses hacer negocios con el gigante naviero chino el mes pasado, acusando a la empresa de transportar petróleo crudo iraní.

Como punto final de la guerra comercial, vale la pena leer este informe (enlace aquí) de nuestros Estados Unidos. economistas de principios de esta semana. Profundizan en datos regionales para mostrar que la guerra comercial ha tenido un efecto negativo descomunal en los condados que dependen más de la manufactura. Curiosamente, esos condados también tendieron a ser los que más apoyaron al presidente Trump en las elecciones de 2016, lo que significa que hay claras implicaciones políticas en la actual guerra comercial.

Las acciones sensibles al comercio vieron las mayores ganancias por segundo día consecutivo, con el índice de semiconductores de Filadelfia subió + 0.97%, mientras que el S&P 500 y el NASDAQ cerraron arriba + 0.64% y + 0.60% respectivamente. Mientras tanto, los bonos continuaron su liquidación anterior después del tweet, con bonos del Tesoro a 10 años + 7.9 pb, y vimos otro ligero aumento de la curva, con el cierre de 2s10 + 0.3 pb, su tercer movimiento consecutivo más pronunciado. Los paquetes (+ 7.8bps) y los BTP (+ 8.9bps) también perdieron terreno, con rendimientos de paquetes de 10 años cerrando por encima de -50bps por primera vez en más de 3 semanas. Los rendimientos dorados aumentaron + 12.7bps, su mayor aumento en un día en más de un año.

El catalizador inicial para el movimiento del gobierno del euro parecía ser la historia de FT que mencionamos cuando fuimos a presionar ayer que el comité de política monetaria del BCE era en desacuerdo con el consejo de gobierno. Como veremos a continuación, los minutos respaldaron las divisiones en el BCE, pero nada de lo que salió ayer debería ser una sorpresa. El mercado simplemente decidió reaccionar más ayer, y la venta se vio impulsada por la mejora en el sentimiento de riesgo y un movimiento más alto en los precios del petróleo (+ 2.03%) después de que el Secretario General de la OPEP, Barkindo, se comprometiera a hacer "lo que sea necesario" para evitar una caída en los precios.

Los mercados asiáticos están más altos esta mañana debido al sentimiento comercial más positivo con Nikkei (+ 1.08%), Hang Seng (+ 2.19%), Shanghai Comp (+ 0.44%) y Kospi (+1.00 %) todo junto a la mayoría de los otros mercados. Los rendimientos en 10 años JGB aumentaron + 2.7bps a -0.190%. En otros lugares, los precios del petróleo crudo WTI también subieron un + 0.56% y la mayoría de los futuros de productos básicos agrícolas (CBT Soja + 0.68%) y de metales básicos (Cobre c. 1%) también subieron.

Durante la noche también recibimos algunas charlas de la Fed con la presidenta de la Fed de Cleveland, Loretta Mester, una halcón, diciendo que los banqueros centrales de EE. UU. deben esperar información económica fresca antes de decidir su próximo movimiento político. También dijo que no apoyaba la decisión del banco central de recortar las tasas de interés en julio y septiembre, ya que su estrategia preferida "era tomar medidas solo si existía evidencia de un deterioro material en las perspectivas y no simplemente en el aumento de los riesgos". Mientras tanto, en la revisión del marco en curso de la Fed, dijo que entiende el argumento a favor de una llamada estrategia de recuperación, como el objetivo de inflación promedio, para abordar la inflación por debajo de la meta, pero dice que la Fed se vería desafiada a comprometerse de manera creíble a Tal enfoque y agregó que sería mejor para la Fed no reaccionar exageradamente a las variaciones de la inflación alrededor del objetivo del 2%. En otra parte, en una entrevista con el WSJ, el presidente de la Fed de Minneapolis, Neel Kashkari, una paloma, dijo que si los datos continúan llegando de la forma en que lo ha hecho, respaldará otro recorte de tasas del 0.25%.

Volver a ayer y lo positivo el sentimiento también apoyó la renta variable europea, con el STOXX 600 arriba + 0.65% y las bolsas en todo el continente terminando en verde. En medio del repunte de la libra esterlina, el FTSE 100 tuvo un rendimiento inferior al de otros bollos europeos que aumentaron solo + 0.28% a pesar de la positividad en el aire. Las acciones sensibles al brexit, como las finanzas del Reino Unido, se mantuvieron sólidas después de la declaración conjunta con Lloyds y Barclays más enfocados en el ámbito nacional, ganando + 3.89% y + 2.90% respectivamente, mientras que el HSBC más internacional y expuesto a la libra esterlina retrocedió -1.09%. De los datos de ayer, hubo indicios de que el Reino Unido podría haber evitado una recesión este trimestre. Aunque los datos mensuales del PIB de agosto mostraron una contracción de -0.1% (frente a unch esperado), las cifras de julio se revisaron una décima a + 0.4% madre. Después de la contracción de -0.2% en el segundo trimestre, ha habido nerviosismo de que la economía entraría en una recesión técnica, pero el crecimiento trimestral de los 3 meses hasta agosto fue de + 0.3% intertrimestral (vs. + 0.1% esperado). A pesar de esto, varias lecturas del sector decepcionaron, con una contracción de la producción industrial de -1.8% interanual, la mayor contracción interanual desde agosto de 2013.

Esta contracción en la producción industrial fue un tema en otras partes de Europa, con datos de Francia También decepcionante. La producción industrial cayó -1.4% interanual (vs. + 0.1% esperado), que es la mayor contracción de 2019 hasta ahora. Fue una historia similar en Italia, donde la producción industrial cayó -1.8%, como se esperaba, pero también la mayor caída interanual de este año hasta ahora.

Volviendo a los EE. UU., El IPC llegó ligeramente por debajo de las previsiones, con la lectura de septiembre mostrando sin cambios en los precios (vs. + 0.1% esperado), lo que significa que la lectura interanual se mantuvo en + 1.7% (vs. + 1.8% esperado). La inflación subyacente también estuvo ligeramente por debajo de las expectativas, + 0.1% promedio (vs. + 0.2% esperado), con la lectura interanual permaneciendo en + 2.4% (vs. + 2.4% esperado). Mientras tanto, las solicitudes iniciales de desempleo semanales fueron mejores de lo esperado en 210k la semana pasada (frente a 220k esperado), con el promedio móvil de 4 semanas aumentando ligeramente a 213.75k (frente a 212.75k anteriormente).

Volver a Europa, y el La publicación del acta de la reunión del BCE de septiembre confirmó gran parte de lo que ya sabíamos, ya que varios miembros del Consejo de Gobierno se habían opuesto al paquete de flexibilización presentado por el BCE. Aunque la cuenta reveló que "unos pocos miembros" habían estado preparados para reducir la tasa de la facilidad de depósito en 20 pb, "en particular como parte de un paquete que excluiría las compras de activos netos", hubo otros que estaban en contra incluso del recorte más pequeño de 10 pb, "Ya que estaban preocupados por la posibilidad de efectos secundarios cada vez más adversos de los recortes de tasas adicionales". Con la salida del presidente Draghi a fin de mes, habrá que trabajar para lograr la unanimidad en el Consejo de Gobierno bajo el próximo liderazgo del BCE

Hablando de liderazgo de la UE, la candidata de Francia para la próxima Comisión Europea, Sylvie Goulard, fue rechazada ayer por el Parlamento Europeo. Actualmente se desempeña como Vicegobernadora en el Banco de Francia, y es la tercera candidata a la próxima Comisión que ha sido rechazada hasta ahora en las audiencias de confirmación.

El Eurogrupo de ministros de finanzas también se reunió ayer y acordó un nuevo instrumento presupuestario común, el instrumento presupuestario para la convergencia y competitividad o BICC. Sin embargo, este instrumento es pequeño, alrededor del 0.2% del PIB y obtiene su financiación del presupuesto de la UE, por lo que no representa un nuevo compromiso fiscal por parte de las autoridades europeas. Además, el Comisionado Moscovici, que ha sido observado por señales de que la UE permitiría a los países aflojar sus bolsillos este año, dijo que "si hay una desaceleración más marcada, no debemos ajustar nuestras políticas". Esa es una señal extremadamente tentativa de que la Comisión permitiría un alivio si el crecimiento se deteriora aún más.

Mirando el día por delante, los datos destacados incluyen las lecturas finales del IPC de septiembre de Alemania, mientras que la publicación principal de los Estados Unidos será el indicador preliminar de sentimiento de la Universidad de Michigan en octubre. En otros lugares, tendremos el índice de precios de importación de EE. UU. Para septiembre, así como la tasa de desempleo de Canadá para septiembre. Los oradores del banco central incluyen Kashkari, Rosengren y Kaplan de la Reserva Federal, junto con el Guindos, Hernzndez de Cos y Costa del BCE. Finalmente, se anunciará el ganador del Premio Nobel de la Paz de este año.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/sea-green-trade-deal-brexit-optimism-send-futures-world-markets-soaring