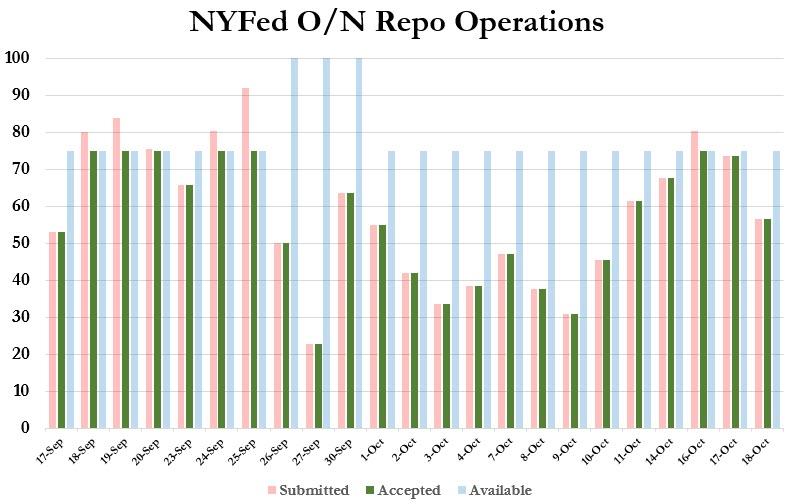

Apenas unas horas después de que la Fed anunciara que aceptó $ 56.65BN en garantía en su última operación de repositorio nocturno ($ 47.95BN en TSYs, $ 8.2BN en MBS), que fue una disminución modesta de la operación del jueves, que como notamos en ese momento estaba a punto de ser suscrito en exceso …

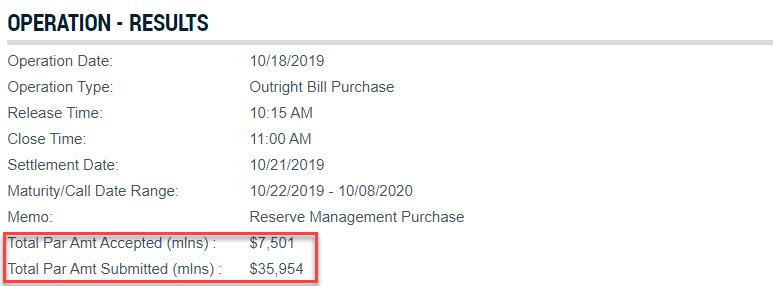

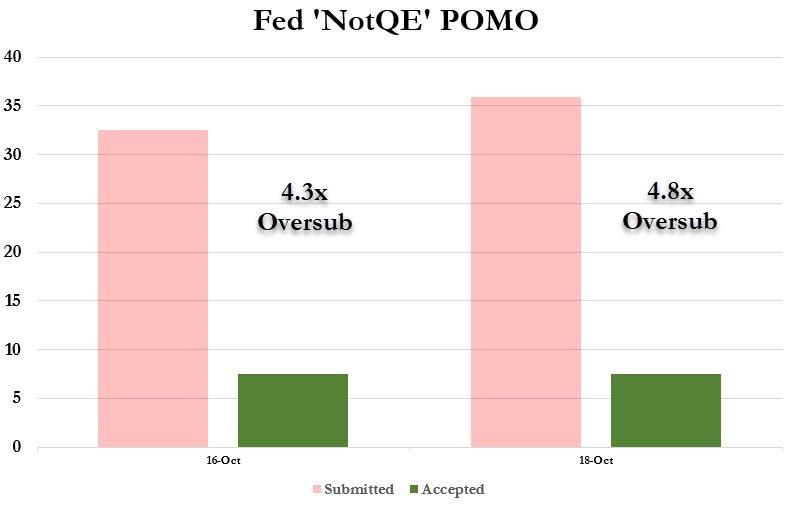

… la Fed anunció los resultados de su segundo " NOT A QE " Treasury-Bill POMO, que mostró que los Distribuidores presentó $ 36BN en ofertas por el máximo de $ 7.5BN en compras.

Como tal, la operación fue 4.8x sobre suscrita, un aumento notable del primer POMO realizado el miércoles cuando los Distribuidores indicaron que querían comprar $ 32.6BN en bonos del Tesoro, o " solo "4.3x suscritas en exceso.

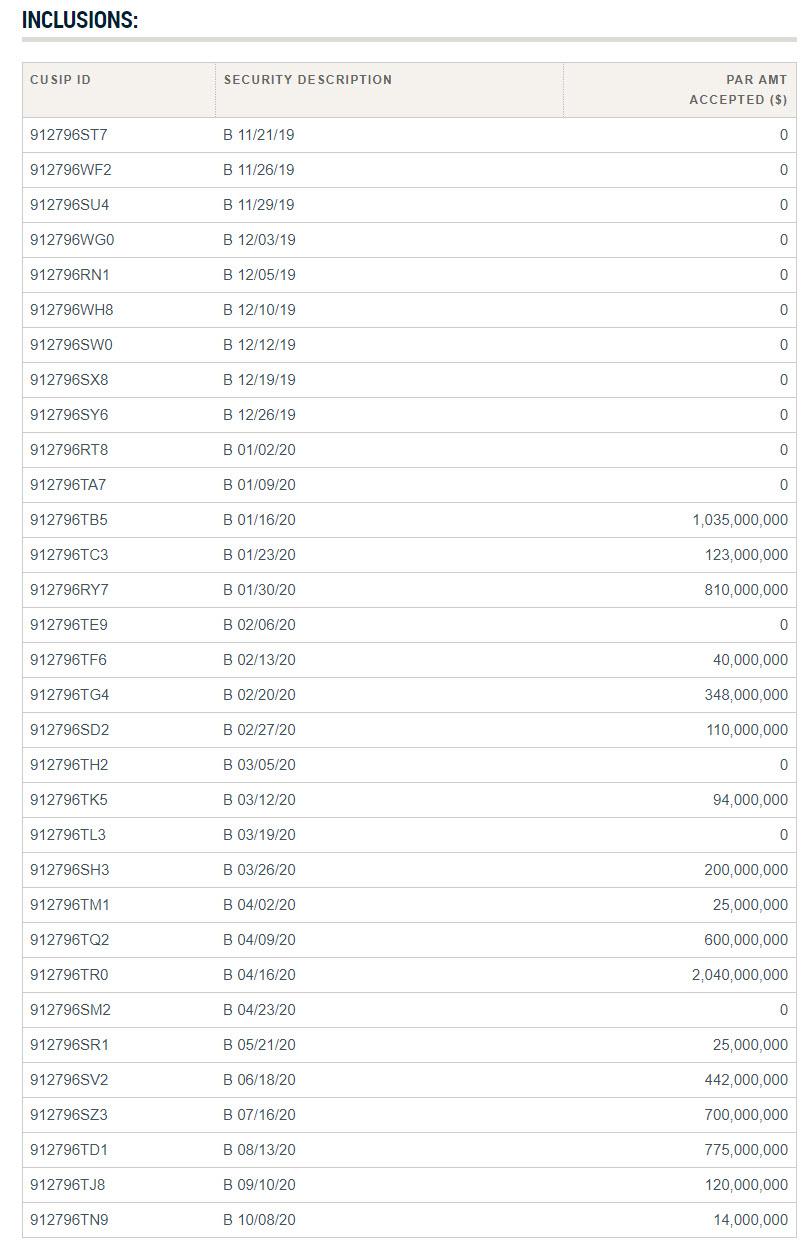

Y si bien la Fed mantuvo todas las facturas que vencen en menos de un mes en la lista de exclusiones como se esperaba, quizás sea notable que, a diferencia del miércoles POMO, la cantidad de CUSIP que se compraron en la operación de hoy se decidió mayor que el primer POMO, con CUSIP TR0 es el más activo, con $ 2.04BN de este proyecto de ley devuelto a la Fed, mientras que TB5 fue el segundo más activo, con $ 1.035BN.

Dejando a un lado la composición de las compras de hoy, y espera que varíen sustancialmente a medida que el POMO de la Fed dure bien en 2020, lo más notable es que la demanda de inyección de liquidez permanente de la Reserva Federal aumentó notablemente en su segunda operación, y que aunque el repositorio nocturno experimentó una modesta caída en el interés de los distribuidores, esto fue compensado por Un aumento de $ 3.5BN en la demanda de POMO ya que la demanda de $ 28.5 mil millones en liquidez permaneció insatisfecha.

Como tal, la pregunta que hemos estado haciendo durante el mes pasado sigue siendo: ¿por qué los bancos todavía están tan desesperados por la liquidez a pesar de que la Fed ahora dejó en claro que el balance de la Fed se expandirá para acomodar todas las necesidades de reservas y ¿por qué se niegan tan obstinadamente a acercarse al mercado interbancario para sus necesidades de financiación ? En resumen, ¿qué saben ellos sobre el sistema bancario que nosotros no sabemos?

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/feds-second-not-qe-t-bill-pomo-48-oversubscribed