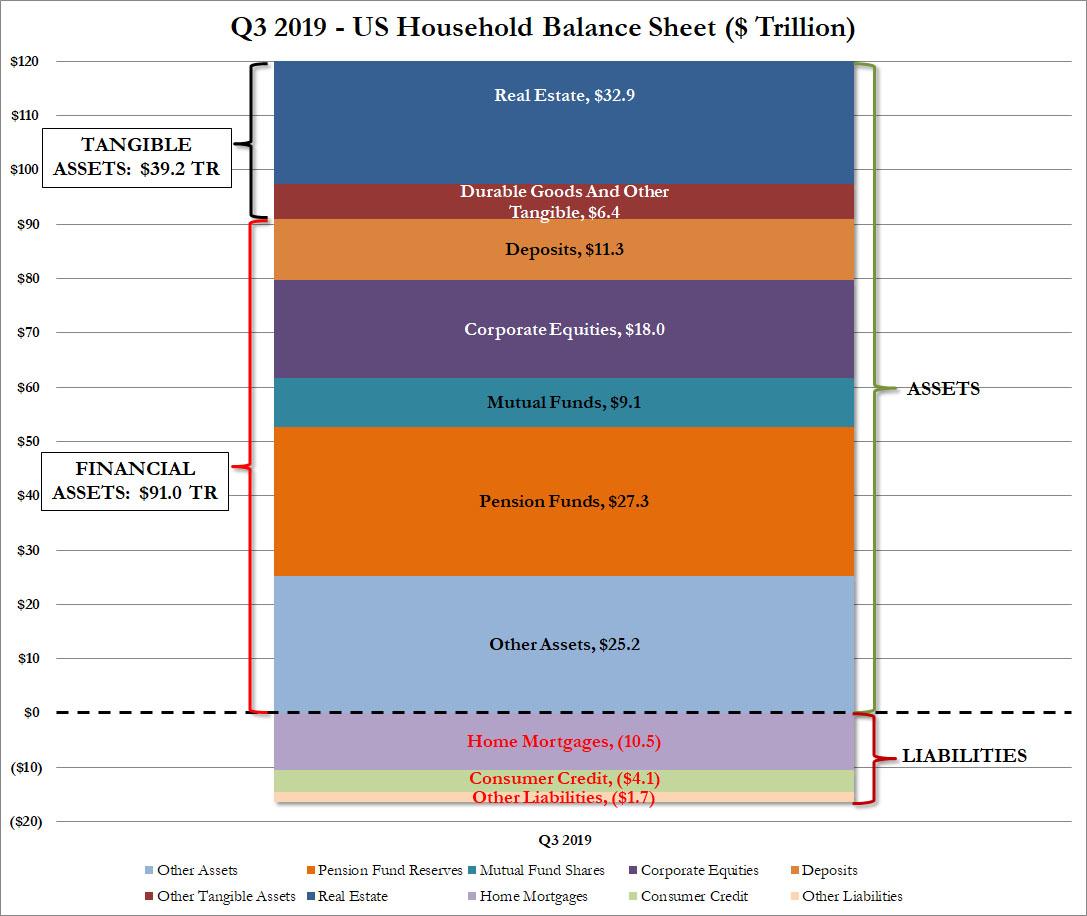

En el tercer trimestre, cuando el S & P500 alcanzó un nuevo máximo histórico, también lo hicieron los activos financieros de EE. UU. Según el último informe de flujo de fondos publicado recientemente por la Fed. También conocida como declaración Z.1 de la Fed reveló que con $ 130.2 billones en activos y un modesto $ 16.4 billones en pasivos, el patrimonio neto de los hogares estadounidenses aumentó a un nuevo máximo histórico de $ 113.8 billones, hasta $ 574 mil millones en el último trimestre, su tercer aumento consecutivo después de la caída de $ 3.9 trillones en el cuarto trimestre de 2018 y llevando el aumento total en 2019 a $ 7.614 trillones.

El aumento se debió a un modesto aumento en varios depósitos , y aunque el valor de las acciones corporativas se redujo en $ 256BN a $ 18.0 billones, los activos financieros en general aumentaron gracias a un aumento de $ 76BN en las acciones de fondos mutuos, un aumento de $ 176BN en derechos de pensión, un impresionante $ 246BN en acciones en negocios no corporativos y un aumento de $ 237BN en otros activos financieros. En el lado de los activos tangibles, es decir, en su mayoría viviendas o activos que incluso la clase media puede disfrutar, el aumento fue de $ 384 mil millones, mientras que otros activos tangibles aumentaron en $ 59BN.

Al mismo tiempo, los pasivos totales, es decir, los préstamos familiares, aumentó en $ 176 mil millones de $ 16.21 billones a $ 16.39 billones, la mayor parte de los cuales fue de $ 10.5 billones en hipotecas de viviendas. Las propiedades inmobiliarias de los propietarios de viviendas menos el cambio en la deuda hipotecaria aumentaron en $ 299 mil millones (un número positivo significa que el valor de los bienes raíces está creciendo a un ritmo más rápido que la deuda hipotecaria de los hogares).

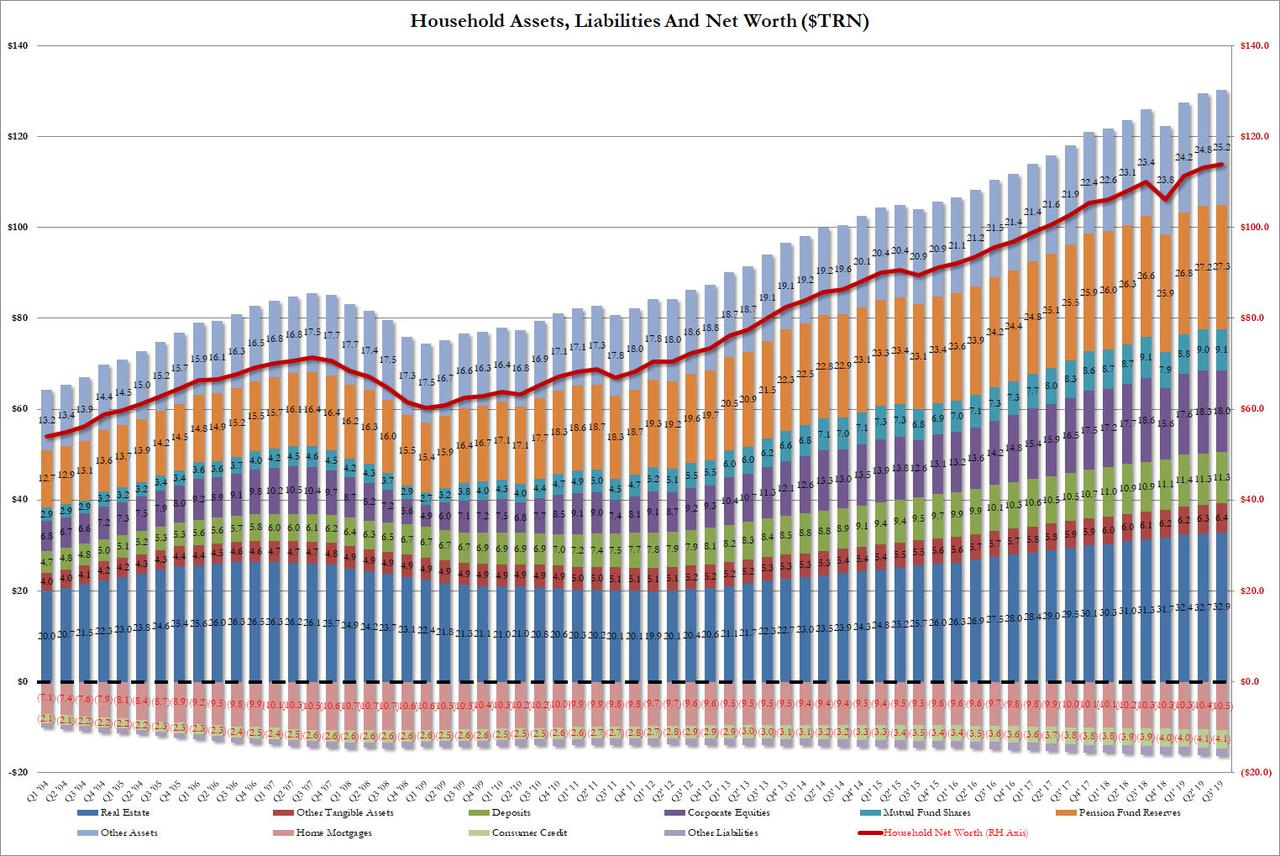

Y aquí está el cambio histórico de la Balance de hogares de los EE. UU .: muestra que el patrimonio neto de los hogares de EE. UU. Y el mercado de valores están íntimamente vinculados, subiendo y bajando.

Y dado que la mayor parte del patrimonio neto está en manos de una pequeña fracción de los hogares estadounidenses, el aumento en su mayoría Los activos financieros y el patrimonio neto en el último trimestre solo afectaron realmente a una pequeña parte de la población, ya que la mayoría de los activos de Estados Unidos se encuentran en el mercado financiero derivados.

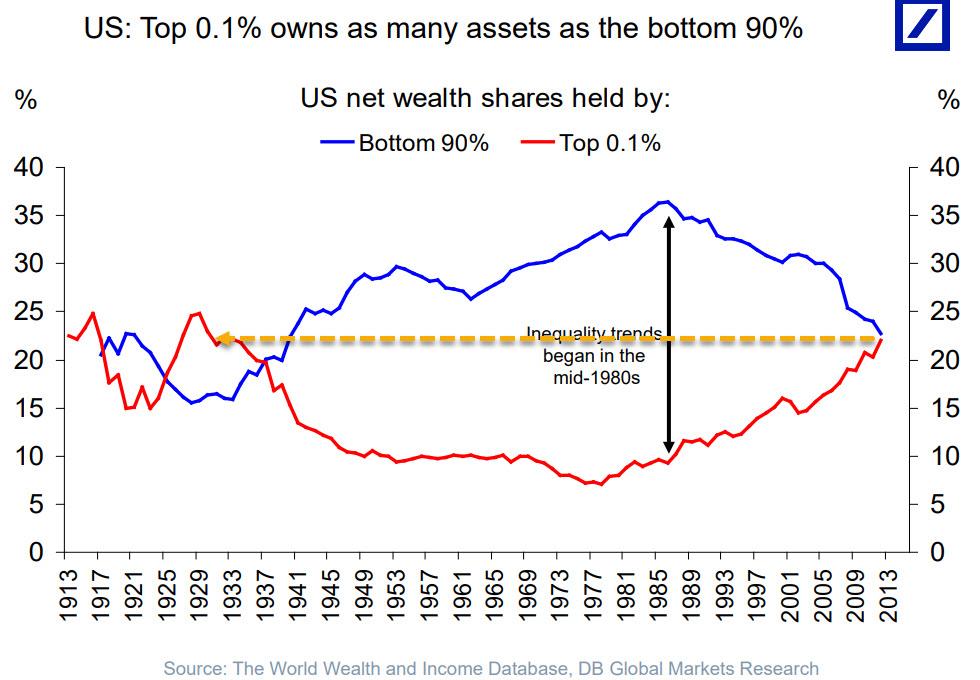

Lo que una vez más plantea el viejo problema de la división de la riqueza de los Estados Unidos: como lo muestra el siguiente cuadro del Deutsche Bank, la desigualdad de la riqueza en los Estados Unidos ahora es tan mala como durante la Gran Depresión, con la parte superior 0.1% de la población estadounidense que posee tantos activos como el 90% inferior.

Peor, como mostramos hace dos semanas, el 10% superior ahora posee el 70% de toda la riqueza de los Estados Unidos, lo mismo que el clases medias y bajas combinadas …

Y la tabla más aterradora de todas: mientras que el patrimonio neto total está en su punto más alto, beneficia principalmente al 1% superior, como la Fed ZIRP y QE ha He estado detrás de la mayor redistribución de riqueza en la última década

En otras palabras, aproximadamente el 70% del último aumento de $ 574BN en activos fue para beneficiar solo al 10% de la población, que también representan aproximadamente el 70% de las finanzas de Estados Unidos patrimonio neto

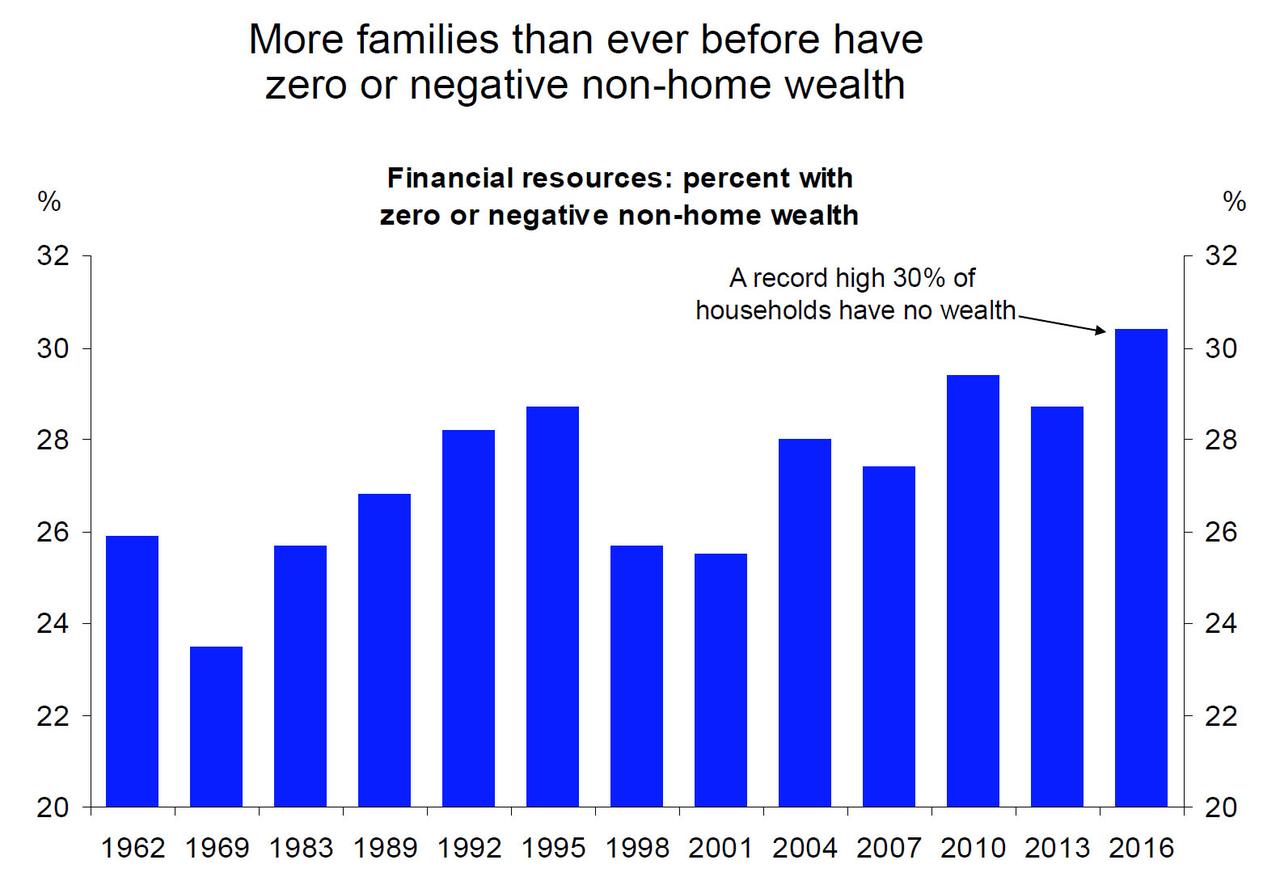

También significa que solo el 10% de la población estadounidense posee aproximadamente $ 91 billones de todos los activos estadounidenses mientras que la mitad de la población estadounidense prácticamente no tiene riqueza, y en todo caso está profundamente endeudado.

Lo anterior es particularmente actual en un momento en que cualquiera de las partes está tratando de tomar crédito por la recuperación de los Estados Unidos. Aquí, mientras que antes los demócratas, y ahora los republicanos promocionan la "recuperación de ingresos" de los Estados Unidos, pueden haberse olvidado de la mitad de Estados Unidos, pero una entidad recuerda bien: los cobradores de préstamos. Como muestra el cuadro a continuación, las familias pobres de Estados Unidos nunca han estado tan endeudadas.

La proporción de familias endeudadas (aquellas cuya deuda total excedió sus activos totales) permaneció casi sin cambios entre 1989 y 2007 y luego aumentó en un 50 por ciento entre 2007 y 2013. En 2013, esas familias estaban más endeudadas que sus contrapartes, ya sea en 1989 o en 2007. Por ejemplo, el 8 por ciento de las familias estaban endeudadas en 2007 y, en promedio, su deuda excedió sus activos en $ 20,000. En 2013, después de la recesión de 2007 a 2009, el 12 por ciento de las familias estaban endeudadas y, en promedio, su deuda excedió sus activos en $ 32,000 .

El aumento en el endeudamiento promedio entre 2007 y 2013 para las familias endeudadas se debió principalmente a la caída del capital de la vivienda y al aumento de los saldos de préstamos estudiantiles. En 2007, el 3 por ciento de las familias endeudadas tenían un valor neto de la vivienda negativo: Debían, en promedio, $ 16,000 más de lo que valían sus viviendas. En 2013, esa participación era del 19 por ciento de las familias endeudadas, y debían, en promedio, $ 45,000 más de lo que valían sus hogares. La proporción de las familias en deuda que tenían deuda estudiantil pendiente aumentó de 56 por ciento en 2007 a 64 por ciento en 2013, y el monto promedio de los saldos de sus préstamos aumentó de $ 29,000 a $ 41,000.

![[19452090]](http://www.zerohedge.com/s3/files/inline-images/families%20in%20debt.jpg?itok=kfARRNIn){kind=link}

Por supuesto, todo lo anterior es especialmente actual en un momento de divisiones de riqueza récord y una retórica de redistribución de riqueza cada vez mayor, y no se perderá en el ala socialista del partido democrático cuyo La campaña política central es quitarle tanta riqueza al "1% superior" de Estados Unidos y redistribuirla como mejor les parezca.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/us-net-worth-hits-all-time-high-just-10-americans-now-own-91-trillion-assets