Fuente de datos: St. Louis Fed

Por Pam Martens y Russ Martens: 21 de noviembre de 2019 ~

Ayer la Reserva Federal publicó el acta de su reunión del Comité Federal de Mercado Abierto del 29 al 30 de octubre. Las minutas muestran que los miembros del FOMC estaban analizando sus preocupaciones sobre los planes para su manejo a largo plazo de los cientos de miles de millones de dólares semanales que la Reserva Federal de Nueva York está inyectando en los mercados de repos durante la noche y el plazo. Las preocupaciones se centran en si la Reserva Federal está creando un riesgo moral y / o si los bancos "asumirán una cantidad de riesgo de liquidez indeseablemente alta".

Tenemos noticias para la Reserva Federal: ambos caballos han abandonado el establo. La Reserva Federal consagró el riesgo moral y el riesgo de liquidez entre los bancos de Wall Street cuando canalizó $ 29 billones a los bancos sin escrúpulos de 2007 a 2010 mientras ocultaba intencionalmente sus huellas del público hasta que perdió su batalla judicial y tuvo que revelar el datos

Según el Informe de Estabilidad Financiera del Banco de Inglaterra que se publicó en julio, el mercado de préstamos apalancados es ahora de $ 3.2 billones. Los megabancos estadounidenses y otros bancos globales poseen el 38 por ciento de esos préstamos de alto riesgo o $ 1.21 billones. El informe también señala que "en los EE. UU., La deuda corporativa bruta como parte del PIB ahora está por encima de los niveles anteriores a la crisis".

Las minutas del FOMC de la Reserva Federal también revelaron que está preocupada por "la probabilidad de que la participación en el gobierno federal Las operaciones de repos de reserva podrían estigmatizarse … "Bueno, obviamente, si no puede conseguir que uno de sus bancos pares le otorgue un préstamo garantizado a un día y tenga que recurrir a la Reserva Federal, tiene un problema de estigma.

Una cosa que la Fed no mencionó fue que su necesidad urgente de canalizar $ 3 billones en el mercado de préstamos a un día en Wall Street dentro de un período de dos meses podría asustar al mercado de papel comercial donde las corporaciones y los bancos piden préstamos por períodos más largos, como uno a tres meses.

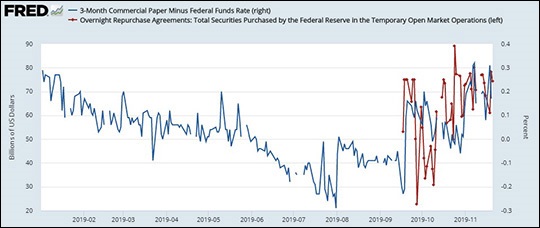

Nuestro cuadro anterior, utilizando datos proporcionados por la Fed de St. Louis, muestra que antes de que la Fed de Nueva York interviniera en el mercado de repos el 17 de septiembre, la tasa de interés en papel comercial a 3 meses era menor que la tasa objetivo en la F Tasa de fondos generales establecida por la Fed. Pero a medida que la Reserva Federal asustó al mercado al activar su grifo de dinero de repos por primera vez desde la crisis financiera, las tasas de papel comercial a 3 meses han aumentado más que la tasa de los Fondos de la Reserva Federal. En otras palabras, las corporaciones y los bancos ahora están pagando más para pedir prestado en el mercado de papel comercial. (Tenga en cuenta que la línea roja en el cuadro anterior no incluye los préstamos a plazo de 14 días que la Fed de Nueva York está haciendo. Si se agregaran, la cantidad diaria de dinero proporcionada por la Fed de Nueva York a veces se habría disparado a más) $ 100 mil millones.)

Los datos de la Fed de St. Louis también muestran que el mercado de papel comercial se está reduciendo al mismo tiempo que el costo de los préstamos está aumentando, lo que sugiere que los fondos del mercado monetario pueden no estar dispuestos a pasar el papel comercial que está madurando. – exactamente lo que sucedió durante la crisis financiera.

Los datos de la Fed de St. Louis muestran que el mercado de papel comercial se situó en $ 1.163 billones el 3 de julio de este año. Para el 16 de octubre, ese número era de $ 1,079 billones, una disminución de $ 84 mil millones. Desde entonces, la cantidad de papel comercial pendiente ha vuelto a crecer, a $ 1.131 billones para el 13 de noviembre, pero sigue siendo una disminución desde el 3 de julio de $ 32 mil millones.

El siguiente es un extracto de los minutos del FOMC sobre cómo La Fed está pensando en sus acciones futuras en el mercado de repos:

“El personal presentó dos enfoques potenciales para llevar a cabo operaciones de repos si el Comité decidiera mantener un papel continuo para tales operaciones. Según el primer enfoque, la Mesa realizaría operaciones de repositorio relativamente frecuentes de tamaño modesto diseñadas para proporcionar un alto grado de preparación en caso de que surja la necesidad de operaciones más grandes; Según el segundo enfoque, el FOMC establecería un servicio fijo de tasa fija que podría servir como estabilizador automático del mercado monetario. La evaluación de estos dos enfoques implicó varias consideraciones, incluido el grado de garantía de control sobre la tasa de fondos federales, la probabilidad de que la participación en las operaciones de repos de la Reserva Federal pudiera estigmatizarse, la posibilidad de que las operaciones pudieran alentar a las contrapartes de la Reserva Federal a asumir un exceso riesgos de liquidez en sus carteras y la posible desintermediación de transacciones financieras que actualmente realizan las contrapartes privadas. Las operaciones regulares de repos de tamaño modesto probablemente plantearían un riesgo relativamente pequeño de estigma o riesgo moral, pero pueden proporcionar menos seguridad de control sobre la tasa de fondos federales porque podría ser difícil para la Reserva Federal anticipar las presiones del mercado monetario y aumentar su repositorio. operaciones en consecuencia. Una instalación de repos de tasa fija permanente probablemente proporcionaría una garantía sustancial de control sobre la tasa de fondos federales, pero el uso de la instalación podría estigmatizarse, particularmente si la tasa se estableció en un nivel relativamente alto. Por el contrario, una instalación permanente con una tasa establecida en un nivel relativamente bajo podría dar como resultado operaciones de repositorio más grandes y más frecuentes de lo que sería apropiado. Y al estar efectivamente preparado para proporcionar una forma de liquidez según sea necesario, dicha facilidad podría aumentar el riesgo de que algunas instituciones asuman una cantidad de riesgo de liquidez indeseablemente alta ”.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://wallstreetonparade.com/2019/11/this-chart-shows-how-the-fed-has-spooked-the-commercial-paper-market/