Momentos después de que informamos que, según el Bank of America, la dependencia del sistema financiero de los EE. UU. En repos podría "cortocircuitar la capacidad del mercado de fijar con precisión la oferta y la demanda de apalancamiento a medida que aumentan los precios de los activos", e implícitamente, facilitar el próxima crisis financiera porque "la Fed ha entrado en un territorio desconocido de política monetaria que puede extenderse más allá de su doble mandato", la Fed confirmó cuán dependiente es ella y todo el sistema financiero de EE. UU. en el mercado de repos, cuando lanzó su último mandato calendario de repos, uno que por primera vez incluyó repos de 28 y 42 días que madurarían en el nuevo año 2020 pero que ascienden a un total de $ 55 mil millones colectivamente, una cantidad que tememos ser demasiado pequeño para satisfacer las demandas de liquidez de fin de año, y representa solo el primer golpe en la lucha de la Fed para inundar el sistema con liquidez de fin de año. Mientras tanto, la Reserva Federal de Nueva York mantiene sus $ 120BN en reposos durante la noche de forma indefinida.

Esto es lo que la Fed lanzó hoy a las 3pm:

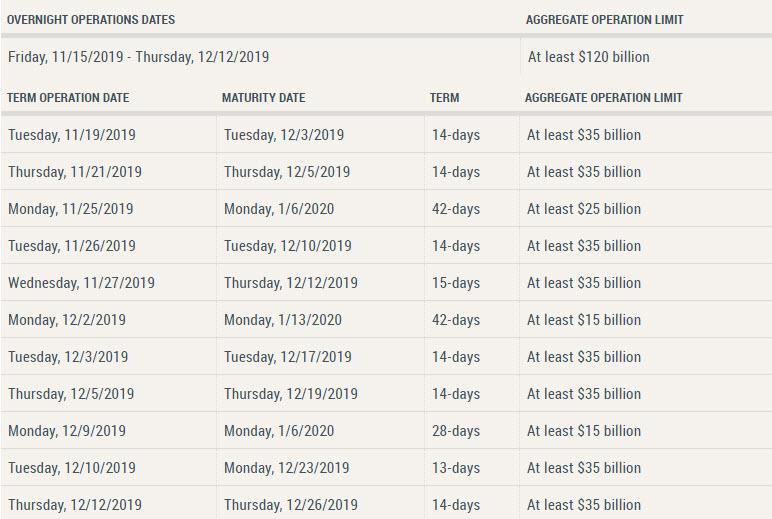

La Mesa de Comercio de Mercado Abierto (la Mesa) en la Reserva Federal El Banco de Nueva York ha publicado el cronograma de operaciones de acuerdo de recompra (repo) para el período mensual desde el 15 de noviembre de 2019 hasta el 12 de diciembre de 2019. De acuerdo con la directiva más reciente del FOMC, la Mesa continuará ofreciendo al menos $ 35 mil millones en operaciones de repos de plazo de dos semanas dos veces por semana y al menos $ 120 mil millones en operaciones de repos de crédito diarias durante la noche.

La Mesa también ofrecerá tres operaciones de repos de plazo adicionales durante este período calendario con vencimientos más largos que se extienden más allá del final de 2019 . Estas operaciones adicionales están destinadas a ayudar a compensar los efectos de reserva de los fuertes aumentos en los pasivos no relacionados con reservas a finales de este año y garantizar que el suministro de reservas permanezca amplio durante el período hasta el final del año. También están destinados a mitigar el riesgo de presiones del mercado monetario que podrían afectar negativamente la implementación de la política. La Mesa ajustará el tiempo y los montos de las operaciones de repos según sea necesario para mantener una amplia oferta de saldos de reservas a lo largo del tiempo y en función de las condiciones del mercado monetario, de conformidad con la directiva del FOMC.

El calendario de repos de términos específicos está debajo:

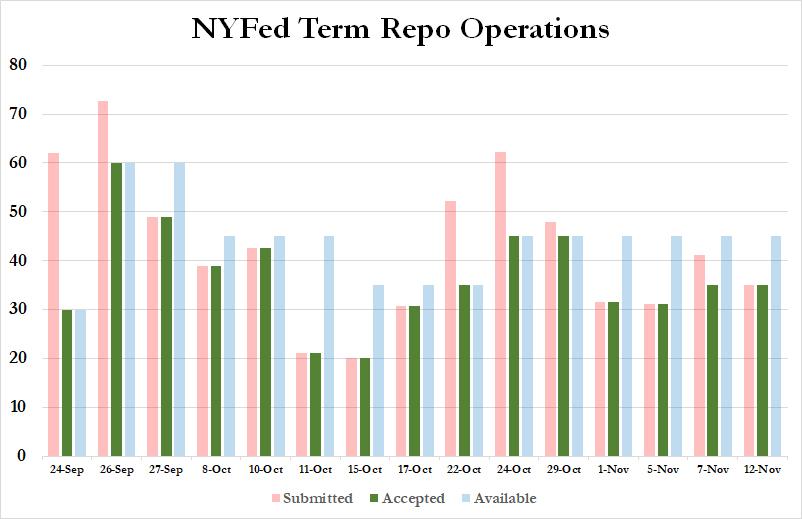

… y los repositorios de términos se han convertido en:

Apropiadamente, la Fed admitió que está empezando a asustarse ab La liquidez de fin de año, pocos minutos después de que publicamos una crítica mordaz del "régimen de repo" de la Fed por parte de BofA, que entre otras cosas decía lo siguiente:

Repo importa más que nunca

El repo El canal, que es un ingrediente dentro de las condiciones financieras generales, se está volviendo más importante a medida que la dependencia de la financiación y el apalancamiento continúan aumentando. Si bien los bancos y los corredores de valores han reducido en gran medida la dependencia del financiamiento nocturno como resultado de Dodd-Frank, el resto del mercado ha duplicado aproximadamente su dependencia del financiamiento nocturno desde la crisis de 2008.

Si bien se puede argumentar que la métrica adecuada es fondos de recompra como porcentaje de los bonos del Tesoro y MBS pendientes, creemos que esa proporción pierde el panorama general. El panorama general es que si los mercados de repos dejaran de funcionar hoy, la cantidad de valores del Tesoro y MBS mantenidos fuera de los bancos-corredores que requieren liquidación (por falta de financiación) sería aproximadamente el doble que en 2008, y con los niveles sorprendentemente bajos de liquidez actuales. en los "mercados líquidos" el impacto podría ser masivo. En este contexto, consideramos que el programa de compra de la Fed es parte integral de la promoción de condiciones financieras fáciles y que respalda los precios de los activos, que es el segundo criterio del Presidente Powell para QE.

¿Por qué es un problema lo anterior? Porque, como concluyó BofA, "Todo tiene un costo"

En nuestra opinión, la parte más preocupante del programa actual de compra de activos de la Fed es la constatación de que se requiere una huella bancaria continua en los mercados de repos para mantener el control de la política. tarifas en el nuevo sistema de piso . Si bien confiamos en que más allá de fin de año, las reservas adicionales tendrán el efecto calmante requerido, lo que está menos claro es que la Reserva Federal puede asegurarse de que la huella crediticia del repositorio bancario sea resistente a las caídas en el ciclo de crédito bancario. Si bien el repositorio está totalmente garantizado y, por lo tanto, contiene un riesgo crediticio de contraparte insignificante, puede haber una situación en la que los bancos quieran desapalancar rápidamente, por ejemplo, durante una corrida de dinero o una liquidación en algún mercado causada por una reevaluación repentina del valor como en 2008. En En este entorno, parece inverosímil esperar que los bancos mantengan su nivel de préstamos de repos. Si las líneas de repos se dibujaran lo suficientemente lejos y durante el tiempo suficiente, esto podría conducir al desapalancamiento en instituciones que de otro modo serían saludables. Por lo tanto, el nuevo régimen de política monetaria puede aumentar el riesgo financiero sistémico al hacer que los mercados de repos sean más vulnerables a los ciclos bancarios. Esto aumenta la interconexión, que es algo que los reguladores reconocen ampliamente como hacer que las burbujas de activos y las fallas de las entidades sean más peligrosas.

Algunos han argumentado, incluido el ex presidente de la Fed de Nueva York, William Dudley, que la última crisis financiera fue en parte alimentada por la Fed. renuencia a endurecer las condiciones financieras ya que los mercados inmobiliarios mostraron signos tempranos de espuma . Parece que el régimen de reservas abundantes de la Reserva Federal puede acarrear un nuevo conjunto de riesgos al respaldar una mayor interconexión y una política demasiado fácil (expandir el balance general durante una expansión económica) para mantener las condiciones de financiación que pueden acortar la capacidad del mercado para fijar el precio de la oferta con precisión. demanda de apalancamiento a medida que aumentan los precios de los activos.

Cuando llegue el momento de que la Fed desenrolle sus repositorios "temporales", esperamos que tenga más éxito que cuando trató de "renormalizar" la política monetaria, que duró unos meses y luego la Fed admitió la derrota en un dramático giro en U, y ahora está reduciendo las tasas en su lugar.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/fed-braces-year-end-repo-turmoil-announces-55-billion-term-repos-maturing-2020-start