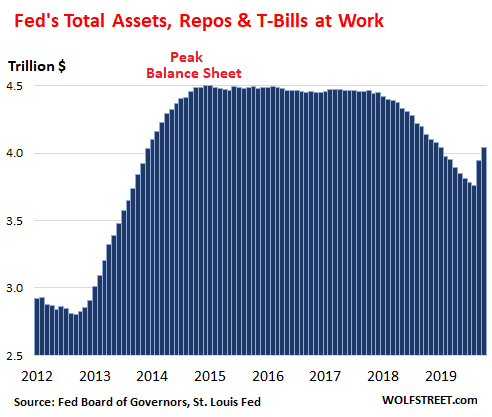

El aumento más rápido en activos para cualquier período de dos meses desde el espectáculo de monstruos posterior a Lehman a fines de 2008 y principios de 2009.

Activos totales en el balance de la Fed publicado hoy, saltado por $ 94 mil millones en el último mes hasta el 6 de noviembre, a $ 4.04 billones, después de haber subido $ 184 mil millones en septiembre. Durante esos dos meses combinados, a medida que la Fed fue absorbida por el mercado de repos, acumuló $ 278 mil millones en su balance general, el aumento más rápido desde el mes posterior a Lehman a fines de 2008 y principios de 2009, cuando todo se había desatado: esto es qué loco se ha vuelto la Fed tratando de rescatar a los crybabies en Wall Street :

Repos

En respuesta al estallido del mercado de repos que comenzó a mediados de septiembre, la Fed de Nueva York volvió a saltar El mercado de repos con ambos pies. En el pasado, solía llevar a cabo operaciones de repos de forma rutinaria como su forma estándar de controlar las tasas de interés a corto plazo. Pero durante la crisis financiera, la Fed cambió de operaciones de repos a préstamos de rescate de emergencia, política de tasa de interés cero, QE y pago de intereses por exceso de reservas. Los repos ya no eran necesarios para controlar las tasas a corto plazo y fueron abandonados.

Luego, en septiembre, cuando las tasas de repos aumentaron, la Fed de Nueva York sacó su gran arma del cobertizo. Con los acuerdos de recompra, la Fed compra valores del Tesoro y valores respaldados por hipotecas garantizados por Fannie Mae y Freddie Mac, o Ginnie Mae, y reparte dinero en efectivo. Cuando los valores vencen, las contrapartes están obligadas a recuperar los valores y devolver el efectivo más los intereses a la Fed.

Desde entonces, la Fed de Nueva York se ha involucrado en dos tipos de operaciones de recompra: acuerdos de recompra durante la noche que liberan siguiente día de negocios; y operaciones de repos de varios días, como repos de 14 días, que se desenrollan al vencimiento, como después de 14 días.

Los repos totales en el balance de la Fed al final del día el 6 de noviembre ascendieron a $ 215 mil millones, sin cambios. desde la semana anterior, y hasta $ 34 mil millones con respecto al mes anterior (balance del 2 de octubre):

- $ 62.5 mil millones en reposs nocturnos que la Fed tomó el miércoles por la mañana. Estos repos se desenrollaron el jueves por la mañana. Todos los repositorios anteriores ya se habían desenrollado antes de la fecha del balance.

- $ 152 mil millones en cuatro repos de varios días – 24 de octubre, 29 de octubre, 1 de noviembre y 5 de noviembre – que todavía no desenrollado en la noche del miércoles 6 de noviembre.

Saltos de los títulos del Tesoro: T-Bills en el trabajo .

Durante el mes a través del balance general a partir del 6 de noviembre, la cantidad total de valores del Tesoro aumentó en $ 77 mil millones La mayor parte de este aumento se debió al cambio de la Fed a letras del Tesoro (T-Bills).

Las cuentas T vencen en un año o menos. Durante los últimos años, no hubo facturas en T en el balance general de la Reserva Federal, que se rellenaron con vencimientos más largos para reducir las tasas de interés a más largo plazo. Pero este año, la Fed ha abandonado esa estrategia. Está comprando billetes T directamente para aumentar el exceso de reservas como parte de su batalla con el mercado de repos, y está reemplazando los valores a más largo plazo que están madurando con una combinación de valores que ahora incluyen billetes T. Y los billetes T han aumentado de nada a $ 66 mil millones, llevando el total de los títulos del Tesoro a $ 2.194 billones:

Los valores respaldados por hipotecas caen

En octubre, el saldo de valores respaldados por hipotecas (MBS) cayó en $ 21 mil millones, superando el límite autoimpuesto de $ 20 mil millones por mes por sexto mes consecutivo . Con $ 1.45 billones, los MBS ahora están por debajo de donde habían estado por primera vez en noviembre de 2013:

En los últimos seis meses, la Fed ha arrojado $ 138 mil millones en MBS, excediendo su límite de $ 120 mil millones para el período, y mostrando cuán intencionado es deshacerse de ellos, incluso mientras se está cargando en T-Bills y repos.

Al igual que todos los tenedores de MBS, la Fed recibe pagos de capital transferidos a medida que las hipotecas subyacentes se pagan o son pagados Alrededor del 95% de los MBS que mantiene la Fed tienen vencimiento en 10 años o más, y la escorrentía se debe casi por completo a estos pagos de capital transferidos.

La Fed ha declarado que quiere deshacerse de sus MBS por completo porque uno, son incómodos para llevar a cabo la política monetaria; y dos, son deudas de vivienda, y al mantenerlas, la Reserva Federal otorga un trato preferencial a esta deuda sobre otras formas de deuda del sector privado, y dijo que quiere terminar con la asignación de este tipo de preferencias.

Como se esperaba, La carga de valores a corto plazo, a expensas de los valores a largo plazo, ha ejercido una presión a la baja sobre los rendimientos a corto plazo y una presión al alza sobre los rendimientos a más largo plazo que ya han aumentado, con un rendimiento de 10 años que hoy alcanza el 1,92%. , el más alto desde finales de julio.

Por lo tanto, la Fed está aumentando sus activos en grandes saltos posteriores a Lehman, con el salto de $ 184 mil millones en septiembre y el salto de $ 94 mil millones en octubre para rescatar a los crybabies en Wall Street , para que las tasas más altas en el mercado de repos no exploten algunos fondos de cobertura sobre-apalancados o REIT que toman prestado en el mercado de repos a corto plazo para financiar sus apuestas a largo plazo de manera económica.

Porque de hecho: ¿De quién son las apuestas que se están haciendo? Rescatado por las compras de repos y T-Bill de la Reserva Federal? Leer … ¿Qué hay detrás del rescate del mercado de repos de la Fed?

¿Le gusta leer WOLF STREET y quiere apoyarlo? Uso de bloqueadores de anuncios, entiendo totalmente por qué, pero ¿quiero apoyar el sitio? Puedes donar "dinero de cerveza". Lo aprecio inmensamente. Haga clic en la jarra de cerveza para saber cómo:

¿Desea recibir una notificación por correo electrónico cuando WOLF STREET publica un nuevo artículo? Regístrese aquí .

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://wolfstreet.com/2019/11/07/fed-goes-nuts-with-repos-t-bills-but-sheds-mortgage-backed-securities/