Noelle Acheson es una veterana en análisis de empresas y directora de investigación de CoinDesk. Las opiniones expresadas en este artículo son del autor.

El siguiente artículo apareció originalmente en Institutional Crypto by CoinDesk, un boletín semanal centrado en la inversión institucional en activos criptográficos. Regístrese gratis aquí . [19659005AprincipiosdeestemesHeathTarbertelnuevopresidentedelaComisióndeComerciodeFuturosdeProductosBásicos(CFTC)deEEUUDeclaróqueeléterelsímbolodelacadenadebloquesethereum era una mercancía .

Esto es significativo, procedente del regulador de uno de los mayores mercados de derivados del mundo. ¿Por qué? Porque abre la puerta a la posibilidad de derivados de éter regulados en el futuro cercano. El presidente fue aún más específico : "Yo diría que es probable que veas un contrato de futuros en los próximos seis meses a un año".

El mercado se entusiasmó porque esto mejoraría el atractivo de token para inversores institucionales. Los derivados permiten la cobertura, que es una parte importante de la gestión de la cartera y un soporte sólido para posiciones largas. Un mercado animado de derivados, según el razonamiento, alentará más inversiones, lo que aumentará el precio, lo que alentará más inversiones, etc.

Sin embargo, con respecto, creo que el presidente está equivocado. No veremos futuros de éter en un volumen significativo en una bolsa estadounidense regulada en el corto plazo. Si alguna vez.

Riesgo de reputación

Aunque no se trata solo de la falta de demanda, veamos eso primero.

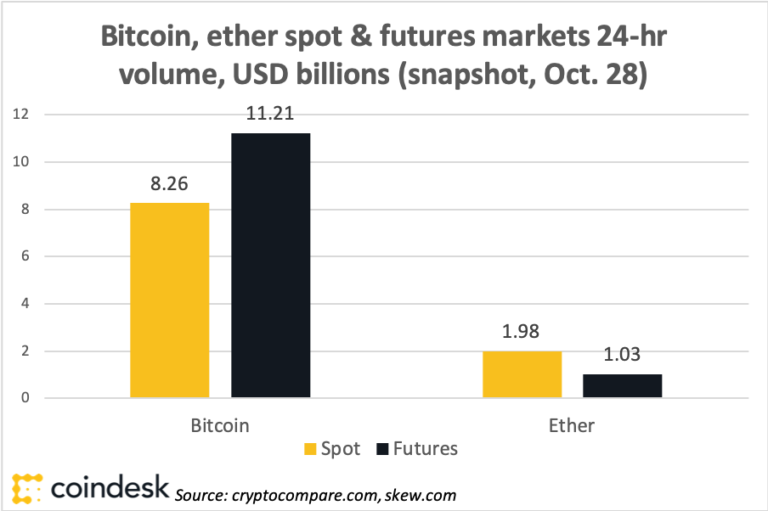

Los futuros de éter actualmente se negocian en bolsas basadas fuera de los EE. UU., Pero los volúmenes han sido escasos en relación con el lugar mercado. En BitMEX, Huobi y Deribit, tres de las plataformas criptográficas más grandes que ofrecen futuros de éter, el volumen promedio de 24 horas es inferior al 10% del de bitcoin, mientras que la proporción equivalente en el mercado spot es casi del 25%.

La diferencia podría deberse a la relativa juventud de ethereum, y la brecha podría cerrarse a medida que la red madura. O podría ser que Bitcoin siempre será el activo de grado institucional de elección, haciendo que la demanda de derivados de éter sea demasiado insignificante para que los principales mercados se desarrollen de manera rentable.

De cualquier manera, la demanda puede ser flexible. Las barreras reales para el lanzamiento exitoso de derivados de éter son mucho más profundas.

Riesgo subyacente

La semana pasada, los desarrolladores de ethereum anunciaron la fecha objetivo para la próxima actualización de todo el sistema: 4 de diciembre. ejecutado a través de un hard fork, en el que todo el ecosistema necesita cambiar: los bloques procesados en la versión anterior no serán válidos en la nueva. Hay varios de estos próximos.

Esto introduce un elemento adicional de riesgo en el mercado. A principios de este año, una actualización se retrasó solo 48 horas antes de su lanzamiento, debido a una "vulnerabilidad crítica". Y aunque es extremadamente probable que se encuentren y solucionen errores a tiempo, siempre existe el "¿y si?" en el que los tomadores de riesgos deben enfocarse.

Aún más preocupante para los observadores de derivados de éter es el próximo cambio de algoritmo de consenso . Ethereum actualmente se ejecuta en un algoritmo de consenso de prueba de trabajo similar al de bitcoin. Durante mucho tiempo ha estado trabajando en una migración a un sistema diferente, llamado prueba de participación, en el que la cantidad de éter que "apuesta" le da las credenciales para validar las transacciones y agregar nuevos bloques en la cadena de bloques.

Esto es como cambiar el motor de su automóvil mientras está acelerando a lo largo de la carretera. No importa cuántas pruebas se realicen y no importa cuántos sistemas paralelos estén en funcionamiento, es arriesgado.

Cierto, el riesgo es precisamente lo que los derivados se inventaron para mitigar, pero a los creadores de productos derivados les gusta tener ese riesgo razonablemente cuantificable. Si bien los derivados pueden ayudar a los inversores a controlar el riesgo, no lo eliminan; Lo redistribuyen. Será necesario compensar el riesgo adicional para los intercambios, y la incertidumbre de esta magnitud podría hacer que los derivados de éter sean prohibitivamente caros.

Además, cuando Ethereum se bifurca a su nuevo algoritmo, siempre existe el riesgo de que no todos los mineros cambien . La red etérea actual podría continuar existiendo y tal vez incluso prosperar si suficientes participantes lo desean. ¿Qué token rastrearían los contratos derivados?

Riesgo existencial

Otro riesgo que se cierne sobre ethereum es el de un rebobinado de red. En 2016, en respuesta a un ~ $ 60 millones de pirateo de una aplicación basada en ethereum, los participantes principales de ethereum decidieron rebobinar la cadena de bloques a su estado previo al pirateo, restaurando los fondos robados y creando una división en el ecosistema eso persiste hasta nuestros días.

Esto fue hace unos años, cuando ethereum todavía era joven y muchos creían que un truco tan grande obstaculizaría sus perspectivas de crecimiento; pocos esperan que pueda ejecutar con éxito algo similar hoy. Pero el fin de semana pasado, el creador de ethereum, Vitalik Buterin, publicó la siguiente encuesta en Twitter:

Afortunadamente, la mayoría de "nunca retroceder" debería tranquilizar al mercado de la integridad y la estabilidad de la cadena de bloques. Pero casi el 40% de los votantes piensan que ethereum debería poder hacerlo, y el hecho de que Vitalik incluso haga la pregunta es un recordatorio de que es posible.

El éter puede ser una "mercancía" a los ojos. del CFTC, pero, tradicionalmente, los productos básicos no pueden cambiar su historia o sus características. ¿Alguna vez el regulador aprobó derivados basados en un activo tan maleable? ¿Cómo comenzarías a asegurarte de que no hay asimetría de información y que el riesgo tiene un precio justo?

Pero hay una pregunta aún más existencial.

Riesgo regulatorio

El cambio de algoritmo propuesto por Ethereum podría conducir a un ajuste mayor: ether podría dejar de ser una mercancía y convertirse en una seguridad.

Bajo prueba de participación, los titulares de ether pueden "apostar" sus tokens para influir en la validación de transacciones y la creación de bloques. A cambio de hacerlo, obtienen un ingreso .

Este intercambio no es diferente a cómo los mineros obtienen recompensas en una cadena de bloques de prueba de trabajo como Bitcoin. Sin embargo, como prueba de participación, las recompensas se distribuyen como intereses anualizados en lugar de pagos aleatorios para obtener rendimientos más regulares y predecibles en el éter.

¿Es esto suficiente para hacer del éter una garantía en lugar de una mercancía? Quizás.

Esto no invalidaría ningún derivado de éter pendiente. Sin embargo, los trasladaría a la jurisdicción conjunta de la CFTC y la Comisión de Bolsa y Valores de los Estados Unidos (SEC).

Esto se vuelve significativo cuando se comparan las opiniones de los dos reguladores de valores con respecto a los activos criptográficos. La CFTC ha defendido durante mucho tiempo la innovación detrás de las criptomonedas: el ex presidente Chris Giancarlo es conocido cariñosamente en el sector blockchain como "Crypto Dad", y los comentarios recientes del nuevo presidente que se mencionaron anteriormente muestran que parece sentir lo mismo.

La SEC, por otro lado, ha bloqueado repetidamente la emisión de ETF basados en bitcoin, debido a que es un mercado demasiado inmaduro. Si cree que Bitcoin no está listo, es difícil concluir que pensará de manera diferente sobre el ethereum.

Es probable que esto genere una pausa en la plataforma derivada regulada.

Riesgo de inversión

Entonces, dada la etapa de desarrollo y la perspectiva de ethereum , además de poca evidencia de una demanda insatisfecha, los derivados de éter en un intercambio regulado con sede en EE. UU. son poco probables en el corto plazo. Hay muchos problemas por resolver, en un sector que ya está dando a los reguladores y proveedores de infraestructura más que suficientes para preocuparse.

Esto no debería afectar la cantidad fenomenal de trabajo en curso en la plataforma. Sin embargo, es probable que afecte la amplia aceptación institucional del éter como un activo de inversión. Los grandes inversores rara vez toman apuestas unidireccionales.

¿Importa eso? No necesariamente: el desarrollo continuará y Ethereum podría terminar siendo un nuevo sistema operativo para la economía. Ether no fue creado como un activo de inversión.

Por otra parte, tampoco lo fue Bitcoin. Los mercados tienen una forma de aferrarse a las ideas y comercializarlas, y ethereum algún día puede convertirse en el favorito del mundo de las inversiones alternativas. Sin embargo, todavía es muy joven, tiene muchos dolores de cabeza por delante y un tiempo antes de que la infraestructura financiera tradicional respalde su entrada en la corriente principal.

Divulgación: el autor posee una pequeña cantidad de bitcoin y éter.

Imagen de moneda y teclado de Ethereum a través de Shutterstock

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.coindesk.com/regulated-eth-futures-not-so-fast