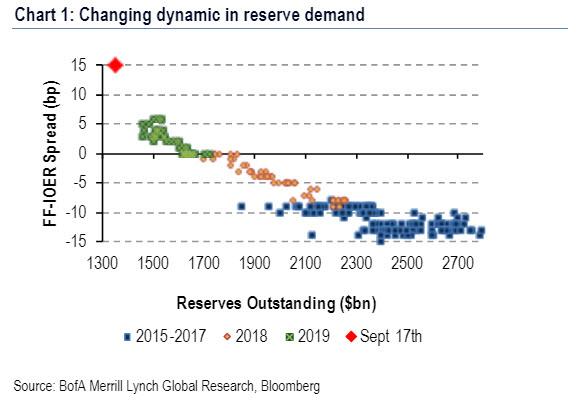

Hace un mes, y aproximadamente cuatro semanas antes de que el presidente de la Fed Powell "sorprendiera" a los mercados al anunciar que la Fed reanudaría sus operaciones permanentes de mercado abierto, es decir, compras de bonos, es decir, expansión permanente del balance, es decir, QE, presentamos precisamente lo que estaba por suceder en " La Fed reiniciará QE en noviembre: así es como lo hará ". Como explicamos en ese momento, el dramático estallido reciente en la propagación de los fondos de la Fed-IOER indicó que había una escasez de reservas de aproximadamente $ 400 mil millones.

Esa escasez es lo que llevó a Goldman a proyectar eso con repos claramente insuficientes para restaurar la liquidez para el mercado de financiación a corto plazo, la Fed lanzaría una tasa de aproximadamente $ 15 mil millones / mes de OMO permanentes lo suficiente como para respaldar el crecimiento de la tendencia del balance general más algo de relleno adicional durante los primeros dos años para aumentar el tamaño del balance en $ 150 mil millones, restaurando el búfer de reserva y eliminando la necesidad actual de OMO temporales. Esta estrategia daría como resultado un crecimiento del balance de aproximadamente $ 180 mil millones / año y compras netas de UST por parte de la Fed de aproximadamente $ 375 mil millones / año durante los próximos dos años.

En retrospectiva, QE4 de la Fed, perdón "no un QE " los planes parecen ser mucho más agresivos cuando se trata de reconstruir su balance general, y como Goldman escribe en una nota de seguimiento, el discurso y los comentarios de Powell" sugieren que la Fed puede perseguir un un ritmo de crecimiento del balance más rápido de lo que habíamos previsto inicialmente ".

" Los comentarios de Powell de ayer sugirieron que el Comité podría querer ser proactivo al abordar este tema entre reuniones, avanzando más rápido de lo que implicaba en la conferencia de prensa de septiembre ". , y tenga en cuenta que el anuncio de Powell de que una decisión llegará "pronto" podría significar un anuncio incluso antes de la reunión de octubre (Goldman todavía espera que esto se presente en noviembre).

Al mencionar "el compras de letras del Tesoro que estamos contemplando ”(lo que probablemente significa tanto T-Bills como cupones cortos), Powell dio a entender que el FOMC está dispuesto a usar una composición diferente de compras para diseñar el cambio necesario hacia arriba en el nivel de reservas. Esto, a su vez, sugiere a Goldman " que los funcionarios de la Fed preferirían completar el ajuste rápidamente, en lugar de utilizar el programa más gradual que habíamos asumido anteriormente. "

Aquí Goldman está de acuerdo con lo que dijimos anteriormente , a saber, que mientras la Fed ha estado confiando en operaciones temporales de mercado abierto para inyectar reservas hasta el momento, "las operaciones permanentes de mercado abierto deberían ser una herramienta más efectiva a fin de año, lo que favorece un cambio de nivel permanente más rápido".

Como resultado, Goldman ahora espera que la Fed anuncie compras mensuales adicionales de aproximadamente $ 60BN por cuatro meses, divididas entre letras del Tesoro y bonos del Tesoro a corto plazo, para reponer el déficit de reservas de aproximadamente $ 200 mil millones y apoyar el ritmo de crecimiento en pasivos no derivados de reservas .

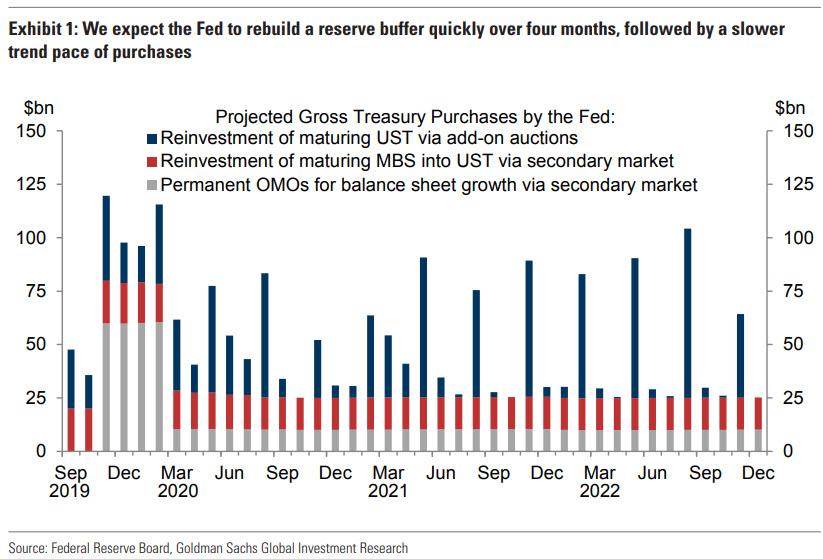

El Anexo 1 resume las proyecciones actualizadas del banco para las compras brutas del Tesoro de la Fed:

Esperamos que el FOMC anuncie pu mensual adicional compras de alrededor de $ 60 mil millones durante cuatro meses, divididas en letras del Tesoro y cupones de corto plazo del Tesoro . Además de la reanudación del crecimiento del balance general de tendencia (lo que implica compras de UST de aproximadamente $ 10 mil millones por mes para mantener el ritmo del crecimiento de los pasivos sin reservas), nuestro caso base es que la Reserva Federal diseñará un nivel único cambio de aproximadamente $ 200 mil millones en el transcurso de cuatro meses (mostrado por las barras grises).

[1945926] [1945926] ]

[1945926] [1945926] ] Una expansión tan agresiva devolverá las reservas a un nivel en el que sean "verdaderamente amplias", permitiendo que la Fed deje de depender de las operaciones temporales de mercado abierto como una herramienta regular. También vale la pena recordar que tanto el "crecimiento orgánico" como las compras de "maquillaje" se sumarían a las compras actuales de UST que ascienden a aproximadamente $ 20 mil millones / mes que reemplazan los pagos continuos de MBS, aunque el el primero expandiría el balance general mientras que el segundo no.

Y aunque uno puede debatir hasta que se vea azul si la Fed que compra $ 60BN en TSY cada mes es QE, es "QE Lite" o "no un QE "(narrador: es QE, pero la Fed no quiere llamarlo así para evitar que lo vean nuevamente haciendo las ofertas de Trump), una pregunta crítica es ¿cuánto / rápidamente puede comprar la Fed sin interrumpir el mercado? [19659006] Según Goldman, las compras mensuales en billetes T y cupones cortos requeridos para lograr el cambio de nivel, el crecimiento del balance general de tendencia y las compras de reinversión de MBS probablemente serían de alrededor de $ 66 mil millones (con $ 6 mil millones de reinversiones de MBS) ) Si bien es indudablemente significativo, siempre y cuando estas compras se extiendan a lo largo del mes, Goldman cree que "deberían ser manejables". ¿Por qué? Porque, como referencia, el volumen diario promedio de las facturas T ha sido de alrededor de $ 130-140 mil millones en retraso, mientras que en los cupones con vencimiento en los próximos tres años ha sido de alrededor de $ 110 mil millones. Como tal, $ 66 mil millones en compras en el transcurso de un mes solo representarían alrededor del 1.3% del volumen total en el sector. Un punto final es que, como concluye Goldman, "las compras considerables de la Reserva Federal en cupones cortos serían, en todo caso, una fuente de alivio para la comunidad de distribuidores, ya que los inventarios de los principales distribuidores en el sector permanecen históricamente elevados incluso después de haber disminuido un poco en los últimos dos años. meses ".

En cuanto al panorama general, con la Fed cargando deuda a corto plazo, no solo tendrá suficiente munición de" globo de prueba "para lanzar lo que incluso admitirá que es un QE" normal ", sino para también active Operación Twist en un futuro no muy lejano si la curva se empina demasiado en los próximos meses a medida que los operadores de bonos se posicionan para la próxima recesión.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/goldman-expects-qe4-start-bang-fed-will-buy-60bn-monthly-4-months