Hay muchos tipos de evoluciones de palos de hockey en nuevas industrias. Las startups sueñan con la forma de L acostada sobre su espalda para el crecimiento de sus ventas. Los empresarios persiguen el impulso de financiación de la "velocidad de escape". Y un subsector puede hervir a fuego lento junto con un bajo zumbido de actividad hasta el auge, los años de progreso y los meses febriles de conexiones subterráneas explotan en una serie de anuncios y lanzamientos que señalan una nueva fase de desarrollo.

Ok, quizás los palos de hockey no son la mejor metáfora ya que están hechos de una pieza sólida de algo (notarán que no sé mucho sobre hockey). Y los mercados de cifrado están lejos de ser algo sólido, con partes desarticuladas, reglas confusas e información fragmentada. Pero las piezas móviles eventualmente pueden unirse.

Estás leyendo Crypto Long & Short un boletín que analiza de cerca las fuerzas que impulsan los mercados de criptomonedas. Escrito por la jefa de investigación de CoinDesk, Noelle Acheson, sale todos los domingos y ofrece un resumen de la semana, con información y análisis, desde el punto de vista de un inversor profesional. Puede suscribirse aquí .

Estoy hablando de la aparición de corredores de primer nivel para los mercados de cifrado. En los últimos días, varios nombres de "chip azul" (según los estándares del mercado de cifrado) han revelado planes para tejer nuevos sistemas conectivos para el comercio y la inversión de cifrado, con la experiencia y el respaldo para hacer una diferencia significativa.

Esta semana, el intercambio de cifrado Coinbase anunció la adquisición del agente de cifrado principal Tagomi en un acuerdo de acciones que impulsa la oferta institucional del intercambio y le da acceso a Tagomi a un sólido balance.

BitGo, uno de los custodios más grandes del sector, lanzó sus principales servicios de corredores, agregando préstamos y software a su conjunto de servicios existente.

Y la semana pasada, Genesis Capital * reveló la adquisición del cripto custodio Vo1t, que le permitirá agregar custodia a sus préstamos y operaciones institucionales.

¿Por qué ahora?

Varias nuevas empresas han estado ofreciendo lo que llaman servicios de "corretaje principal" para inversores criptográficos institucionales, centrándose en el enrutamiento eficiente de pedidos, pero generalmente carecen de los balances y el peso de la industria para poder ofrecer lo crucial Funciones principales de préstamos, compensación y custodia.

Esta falta de servicio completo ha sido una barrera para la participación institucional en la industria.

El mercado de cifrado es diferente de los mercados tradicionales en que sus intercambios operan como unidades aisladas, cada una con diferentes libros de pedidos, precios y requisitos de incorporación. Los inversores deben establecer y financiar cuentas en cada plataforma en la que desean operar, lo cual es un uso engorroso del tiempo y un uso ineficiente del capital. También impide la ejecución del "mejor precio" ya que, incluso si cierto intercambio ofrece un mejor precio en un momento dado, los inversores pueden no ser capaces de negociar en ese intercambio a tiempo para aprovecharlo.

Los corredores principales que redirigen las órdenes pueden resolver parte de la fragmentación de los mercados de cifrado al darles a los inversores acceso a varios intercambios a través de una cuenta. Pero los inversores institucionales también esperan una mayor eficiencia de capital a través del apalancamiento, la garantía neta, la custodia conveniente y el acceso continuo a una amplia gama de productos.

¿Más grande es mejor?

Coinbase, BitGo y Genesis son tres de los nombres institucionales más conocidos en los mercados de cifrado, con fuertes ingresos, trayectorias de crecimiento, balances y redes. Todos han estado en modo de adquisición recientemente, fortaleciendo equipos y ofertas de servicios. Y todos tienen fuertes patrocinadores.

Esto es significativo, porque cualquier inversor que haya vivido la dolorosa caída de Bear Stearns y Lehman Brothers se mantendrá alejado de un corredor principal que conlleve el más mínimo riesgo de insolvencia.

También es importante porque solo las compañías bien respaldadas y fuertemente solventes pueden permitirse ofrecer préstamos junto con rutas y custodia, sin agregar riesgos indebidos al balance general. Este servicio desbloqueará una importante barrera de ineficiencia de capital y quizás fomente la participación de una gama más amplia de inversores institucionales.

Desafortunadamente, la gama limitada de empresas de infraestructura que pueden ofrecer el conjunto completo de servicios de corretaje principal significa que es probable que veamos una creciente concentración en este campo. Esto introduce nuevos riesgos para el sector.

Uno es el fuerte grado de centralización en un sector basado en la premisa de descentralización y resiliencia. Al replicar las estructuras de mercado de las finanzas tradicionales, estamos introduciendo algunas de sus debilidades y vulnerabilidades, como la concentración de poder (con posibilidad de censura), la dependencia de un puñado de proveedores (en los que la crisis de una empresa podría afectar a todo el mercado) y las capas adicionales de costo.

Por otro lado, pedirle dinero institucional "convencional" para obtener su cabeza colectiva en torno a un tipo completamente nuevo de activos y estructura de mercado probablemente no sea un comienzo, especialmente cuando las nuevas tecnologías apuntan a alterar la forma de vida en la que El dinero institucional depende. Un proceso de inversión familiar facilitará la entrada a muchos.

Otro riesgo son los conflictos de intereses. ¿Confiarán los clientes en el corredor principal de Coinbase / Tagomi para enrutar los pedidos al mejor precio disponible, incluso si no está en Coinbase? ¿Se podrían excluir los intercambios competidores a favor de Coinbase y sus aliados? En las finanzas tradicionales, los principales corredores principales (Goldman Sachs, Morgan Stanley, etc.) también se encuentran entre los corredores / distribuidores más grandes. Pero operan en sectores mucho más regulados, donde el "mejor precio" es una obligación legal para muchos pedidos. Este no es el caso en los mercados de cifrado.

Rehypothecation también podría comenzar a criar su alarmante cabeza. Una fuente confiable de ingresos para los corredores principales tradicionales es el préstamo de las garantías y los activos de los clientes bajo custodia. De esta manera, el uso de capital se vuelve aún más eficiente, pero la garantía criptográfica podría terminar en una red de propiedad enrevesada, socavando el significado mismo de los activos al portador e introduciendo un largo rastro de brotes potencialmente incendiarios en caso de que algo salga mal con el custodio original o cualquiera de sus clientes.

¿Qué sigue?

Si bien los nuevos participantes en el espacio del agente de cifrado principal impulsarán al sector en su conjunto en términos de un mayor grado de profesionalización de la infraestructura del mercado, que a su vez es probable que atraiga un nuevo tipo de mercado participante, el sector sigue siendo nuevo y nicho. Coinbase, BitGo y Genesis son grandes, pero no son Goldman Sachs. Pueden ser nombres de "chip azul" para aquellos de nosotros en el sector, pero las instituciones más grandes probablemente no hayan oído hablar de ellos.

Las grandes instituciones conservadoras podrían decidir esperar hasta que sus corredores principales de larga data comiencen a ofrecer servicios de cifrado. Ese será el cambio de juego más grande.

(* Genesis Capital es propiedad de DCG, también padre de CoinDesk.)

Goldman asombra

Hablando de Goldman Sachs, organizó una presentación virtual esta semana titulada: "US Economic Outlook & Implicaciones de las políticas actuales de inflación, oro y Bitcoin ".

No me senté en la llamada, por lo que esto se basa principalmente en la plataforma de diapositivas . Para la sección de pronóstico económico, sacaron las grandes armas. Jason Furman tiene un currículum independiente de los principales puestos económicos, incluido el profesor de política económica en Harvard y asesor del presidente Obama. Dio una entrevista en NPR a principios de esta semana insistiendo en que no estábamos viendo una depresión económica, más como una recesión, con la siguiente idea: “Una recesión muy mala es un problema. Creo que deberíamos estar haciendo todo lo posible para evitarlo ".

El otro autor, Jan Hatzius, tampoco es un holgazán económico, además de economista jefe de Goldman Sachs, es el titular de varios premios de pronóstico. Al parecer, comparte la perspectiva relativamente optimista de Furman sobre la economía (y recuerde, es un buen pronosticador), diciendo en CNBC a principios de este mes que la caída de empleos no ha sido tan mala como temía y que espera la mayor parte de los desempleados para ser redistribuidos.

Su presentación pronostica un crecimiento del PIB en 2021 de más del 6%, con una inflación moderada. Hurra.

Todo esto debe ser un gran alivio para los clientes de Goldman, escuchar de dos expertos que las cosas volverán a la normalidad pronto, por lo que no hay una necesidad real de cambiar las estrategias de inversión.

Estos reconocidos economistas no escribieron la parte centrada en los activos de la presentación, que fue realizada por Investment Strategy Group (ISG) dentro de la División de Gestión de Consumidores e Inversiones de Goldman Sachs. Un pie de página en la presentación señala que el ISG no es parte de Goldman Sachs Global Investment Research ni Goldman Sachs Global Markets Division, y sus puntos de vista pueden diferir. Por lo tanto, este no es un caso de flip-flop de Goldman en su interés anterior en bitcoin. Es un caso de opiniones diferentes dentro de la organización. Lo suficientemente justo.

El equipo concluyó que ni el oro ni el bitcoin son buenas inversiones. El oro ha tenido un rendimiento inferior tanto en renta variable como en bonos durante largos períodos de la historia reciente. Y bitcoin no es una clase de activo porque no tiene flujo de efectivo, ganancias o propiedades de cobertura de cartera. Y esto puede sorprenderle: "un valor cuya apreciación depende principalmente de si alguien más está dispuesto a pagar un precio más alto por él no es una inversión adecuada para nuestros clientes". (Mi énfasis.) Como Jill Carlson señaló en su brillante derribo del informe, "el hecho de que alguien más esté dispuesto a pagar un precio más alto por un instrumento dado es probablemente el único criterio necesario saber algo es una inversión adecuada ".

La explicación reveladora de la postura del equipo sobre bitcoin se encuentra en las últimas tres palabras de la conclusión mencionada anteriormente del informe: "para nuestros clientes".

Esto dice mucho más sobre los clientes del equipo que sobre bitcoin. La división administra dinero privado y corporativo, e imagino que no estaciona su riqueza en Goldman para que realice jugadas arriesgadas. Lo estacionas allí para tener tu mano. Los clientes de ISG de Goldman obviamente quieren saber que sus inversiones de primer nivel son seguras, que ninguna depresión molesta se interpondrá en el camino y que ninguna amenaza molesta de activos nerviosos interrumpirá sus cómodas estructuras de cartera, que sin duda incluyen una fuerte dosis de bonos , fondos propios y fondos inmobiliarios que proporcionan buenos honorarios de gestión a la empresa.

Te haré el favor de omitir una crítica de las otras cinco diapositivas, con su creciente estupidez. Diré que he visto una visión más profunda de Fox News.

Sin embargo, tomemos un momento para apreciar que están hablando de bitcoin. Podemos concluir que sus clientes han estado preguntando.

Hemos visto esto antes, en la vista gorda ante el creciente riesgo en el sistema financiero en 2007-8, en el canto "es solo la gripe" de principios de 2020, y ahora en "todo estará bien" mantra de administradores privados de dinero. Hemos visto antes cómo la falta de interés en las desventajas reales deja a las carteras vulnerables. Hemos visto antes cómo los expertos de alto nivel generalmente son reacios a sacudir el árbol que les da fruto, y todos sabemos que decirles a los clientes cosas que no quieren escuchar no siempre es una buena estrategia comercial para los administradores de dinero.

También sabemos que los buenos administradores de dinero no tienen miedo de hacerlo. Los buenos administradores de dinero observan todo el espectro de riesgo, no solo la parte media. Los buenos administradores de dinero no usan anteojos color rosa con anteojeras. Y los buenos administradores de dinero realmente investigan un activo antes de hacer una presentación sobre él.

¿Alguien sabe lo que está sucediendo todavía?

La reapertura de la Bolsa de Nueva York infundió a los mercados una sensación de optimismo de que incluso el creciente aumento de las tensiones comerciales y la escalada de los disturbios sociales no podían afectar, y el S&P continuó su tendencia ascendente.

La narrativa de "regreso al trabajo" tendrá un retroceso, sin embargo, de la narrativa de la "nueva guerra fría" que está surgiendo a medida que escribo, y de la relativa ausencia de demanda del consumidor: el gasto del consumidor estadounidense cayó 13.6% en abril, más de lo esperado y casi el doble de la caída de marzo.

Es interesante observar que el Nasdaq tuvo un rendimiento inferior al S&P 500 por primera vez en semanas; su rendimiento superior habitual que se puede ver en las cifras de YTD implica que la recuperación del mercado se ha concentrado en acciones tecnológicas. Parece que el interés de compra ahora se está extendiendo a otros sectores, como los cíclicos y las pequeñas capitalizaciones.

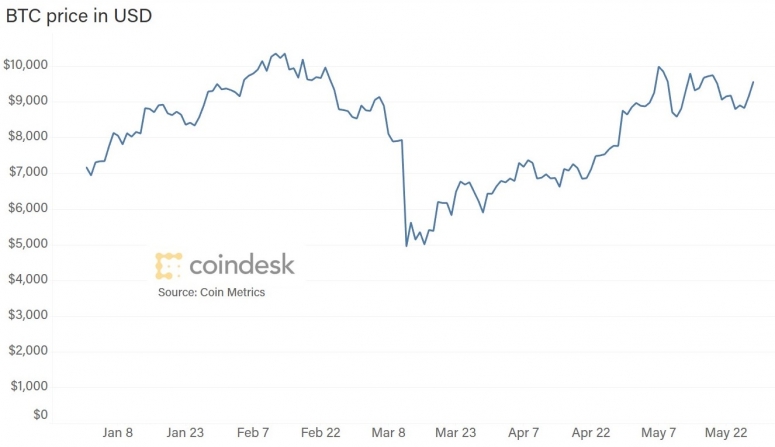

Bitcoin revirtió un par de semanas de caídas, aunque el precio varió 10% desde su mínimo semanal hasta su máximo semanal, por lo que el tiempo lo es todo. Los desarrollos corporativos le dieron un tono constructivo a la narrativa, anulando cualquier desilusión del tratamiento superficial del equipo de inversión privada de Goldman Sachs (ver arriba).

Esto plantea una pregunta interesante: ¿cuál es la narrativa prevaleciente ahora que ha terminado la reducción a la mitad? Creo que es el gran paso adelante en el desarrollo de la infraestructura del mercado a medida que los grandes corredores principales se esfuerzan por atraer el dinero institucional. Sí, hemos escuchado ese mantra antes, pero esta vez, la infraestructura se está posicionando. Esto puede no ser suficiente para hacer una diferencia significativa en el volumen todavía. Pero es un paso hacia la estandarización del mercado de bitcoins, lo que podría mejorar la liquidez y disminuir la volatilidad.

(Nota: nada en este boletín informativo es un consejo de inversión. El autor posee pequeñas cantidades de bitcoin y éter). respecto a la renta variable, el oro y el dólar estadounidense, y mostró que la relación entre las volatilidades BTC y S&P 500 está aumentando, pero sigue siendo notablemente menor que en enero. TAKEAWAY: Esto no es sorprendente dada la agitación general del mercado al final del primer trimestre, donde las volatilidades de ambos se dispararon. Desde entonces, sin embargo, la volatilidad del S&P 500 se ha estabilizado mientras que la volatilidad de BTC ha aumentado en el mes de mayo.

Bitcoin retenido en criptobolsas alcanzó un mínimo de 18 meses, un 11% en lo que va de año, mientras que la cantidad de el éter mantenido en los mismos intercambios ha aumentado un 7% durante el mismo período. Glassnode mostró, sin embargo, que los retiros de bitcoins de los intercambios no están distribuidos de manera uniforme, con algunos saldos que permanecen consistentes o incluso aumentan, mientras que otros como los de Bitfinex han caído más del 60%. TAKEAWAY: Entonces, la conclusión de que "la gente está aguantando más que antes" no se sostiene bajo un escrutinio más cercano. La teoría es que, si los inversores desean conservar sus bitcoins por un tiempo, los eliminan de los intercambios para custodiarlos en soluciones más seguras. Por lo tanto, la disminución de los saldos cambiarios es una señal alcista. Pero si esa tendencia se concentra en un puñado de intercambios, entonces podría estar sucediendo algo más.

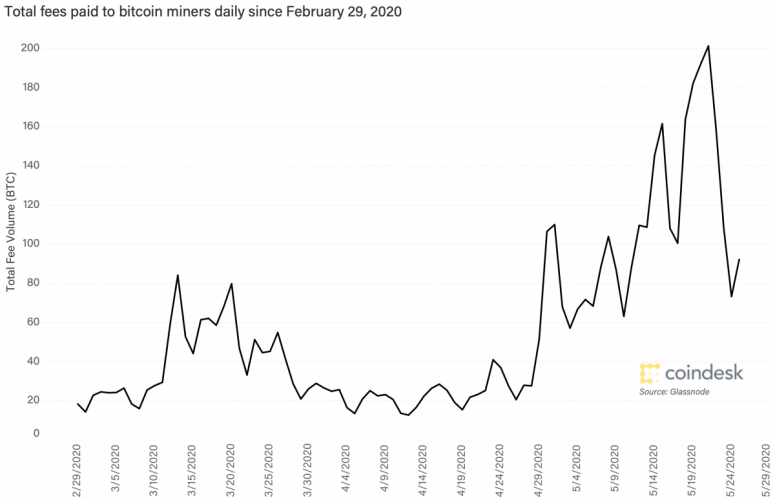

La semana pasada señalé que las tarifas de transacción de bitcoin aumentaban considerablemente. Bueno, ahora están cayendo, pero todavía están muy por encima de los niveles previos a la mitad. TAKEAWAY: Esto podría ser una consecuencia de la disminución de la dificultad minera de la semana pasada, que debería atraer a más mineros a la producción a medida que se vuelve más rentable. Esto reduce marginalmente el intervalo entre bloques, lo que podría aliviar la presión sobre las tarifas.

Chris Burniske socio de Placeholder Ventures, nos recordó que en el pasado, el tipo de cambio CNY / USD y el precio de bitcoin se han correlacionado. TAKEAWAY: Eso no significa que volverán a serlo, pero la relación podría valer la pena, especialmente a medida que las tensiones comerciales y la postura geopolítica continúan en los mercados de divisas. La teoría es que una depreciación del yuan enviará a los ahorradores a Bitcoin como cobertura de divisas.

Plataforma de derivados criptográficos ErisX ha lanzado una API para bitcoin, bitcoin cash, ether y litecoin block trading. TAKEAWAY: Además de facilitar la liquidez en criptomonedas con tokens más pequeños (donde los grandes pedidos podrían mover el precio), este es otro indicador más en la profesionalización en evolución del sector.

Administrador de activos digitales CoinShares ha lanzado el CoinShares Gold and Cryptoassets Index (CGCI), el primer índice que cumple con los Reglamentos de referencia de la UE que combina activos digitales y oro. TAKEAWAY: Esto acerca aún más los bitcoins y los activos tradicionales como el oro en las mentes de los administradores de cartera al combinarlos en un índice, diseñado para jugar en la relativa falta de correlación entre los dos. La empresa está buscando implementar el índice como un punto de referencia invertible, proporcionando otro ejemplo de cómo los activos de cifrado están dando lugar a vehículos de inversión innovadores.

Un intento de ayudar a las empresas de blockchain con sede en Crypto Valley de Suiza a través de préstamos respaldados por un fondo de riqueza soberana ha sido bloqueado por el gobierno suizo. TAKEAWAY: Los tiempos seguramente han cambiado cuando lo que solía ser un centro para las ofertas iniciales de monedas ahora depende de los rescates del gobierno para su financiación.

Podcasts que vale la pena escuchar:

(Nota: nada en este boletín informativo es un consejo de inversión. El autor posee pequeñas cantidades de bitcoin y ether).

Divulgación Leer Más

Líder en noticias de blockchain, CoinDesk es un medio de comunicación que lucha por los más altos estándares periodísticos y cumple con un estricto conjunto de políticas editoriales . CoinDesk es una subsidiaria operativa independiente de Digital Currency Group, que invierte en criptomonedas y startups de blockchain.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.coindesk.com/crypto-prime-brokers-resilience-risk-coinbase-bitgo-genesis