La búsqueda de rendimiento por parte de los inversores ha llevado una métrica del mercado de opciones de éter ampliamente rastreada a su nivel más alto en 12 meses.

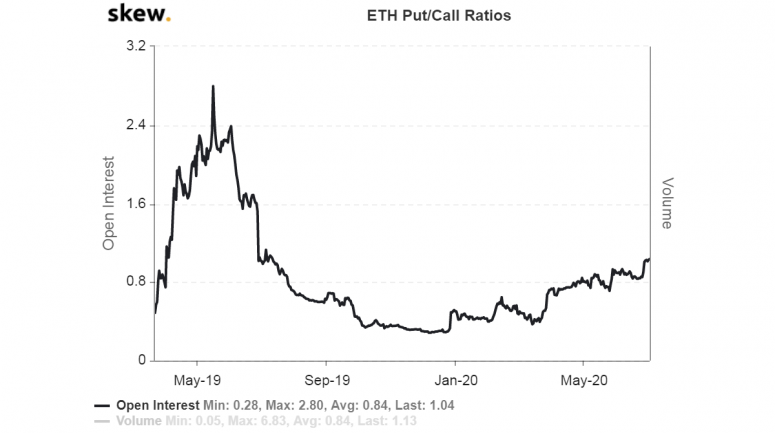

El índice de interés abierto de venta, que mide el número de opciones de venta abiertas en relación con las opciones de compra, aumentó a 1,04 el jueves, un nivel visto por última vez en julio de 2019, según el proveedor de datos Inclinación una empresa de investigación de derivados criptográficos.

Una opción de venta le da al titular el derecho pero no la obligación de vender el activo subyacente a un precio predeterminado en una fecha específica o antes. Mientras tanto, una opción de compra representa un derecho a comprar. El interés abierto se refiere al número de contratos abiertos en un momento específico.

La métrica ha casi triplicado su valor en los últimos 3,5 meses y ha sido testigo de un aumento de casi 90 grados de 0,84 a 1.04 en las últimas dos semanas.

"Por lo general, esto implica que el mercado es más bajista ya que los inversores están comprando opciones para proteger sus carteras de una caída en el subyacente", dijo Luuk Strijers, director de operaciones del intercambio de criptomonedas Deribit el mayor intercambio de opciones de cifrado por volúmenes comerciales.

Ether, la segunda criptomoneda más grande por valor de mercado, muestra signos de agotamiento de tendencia alcista. Los precios han fallado varias veces en las últimas semanas para mantener las ganancias por encima de $ 240. Como tal, algunos inversores pueden haber comprado put.

Sin embargo, en este caso, la tasa de interés abierto de venta ha aumentado principalmente debido a una mayor venta de las opciones de venta. "En este caso, los creadores de mercado tienen posiciones de opciones largas mientras que los clientes son vendedores netos de put", dijo Strijers a CoinDesk, y agregó que "los clientes, en este caso, están generando rendimientos adicionales utilizando sus tenencias ETH".

Los comerciantes venden (o escriben) opciones de venta cuando se espera que el mercado se consolide o se recupere. Un vendedor recibe una prima (precio de opción) por vender un seguro contra el movimiento a la baja. Si el mercado sigue en coma o se recupera, el valor de la opción de venta vendida cae, generando ganancias para el vendedor.

Es bastante probable que los inversores que mantienen posiciones largas en el mercado spot escriban opciones de venta para generar un rendimiento adicional, dado que el sentimiento del mercado es alcista.

"Hay mucha emoción en torno a nuevas fichas de DeFi y la mayoría de las garantías bloqueadas en esas plataformas está en Ethereum. A medida que el suministro de éter sobresaliente se reduzca y la demanda de las plataformas Defi alcance la velocidad de escape, el éter se recuperará con fuerza ", tuiteó John Todaro jefe de investigación en TradeBlock.

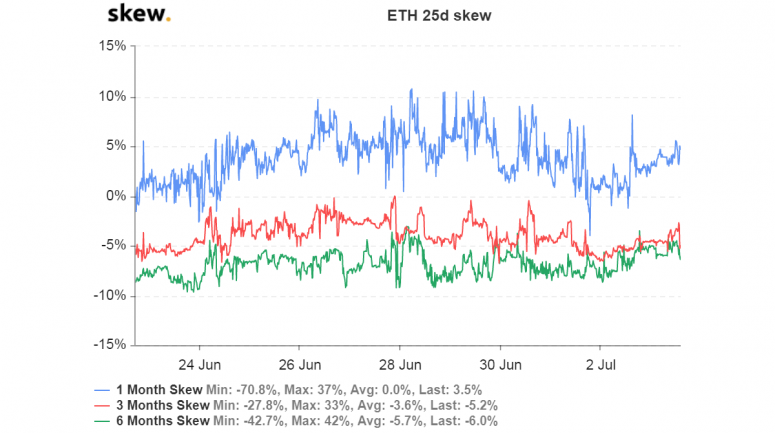

La validación del argumento de Strijers son lecturas negativas en sesgos de tres y seis meses, una opción de compra de señales es más costosa que las opciones de venta. Skew mide el precio de las apuestas en relación con el de las llamadas.

Los sesgos de tres y seis meses habrían sido positivos si los inversores hubieran estado comprando opciones de venta.

El sesgo de un mes, también, rondaba el -4% el jueves. Si bien se ha recuperado hasta el 4,7% el viernes, la métrica aún se mantiene muy por debajo de los máximos de alrededor del 10% observados el 28 de junio.

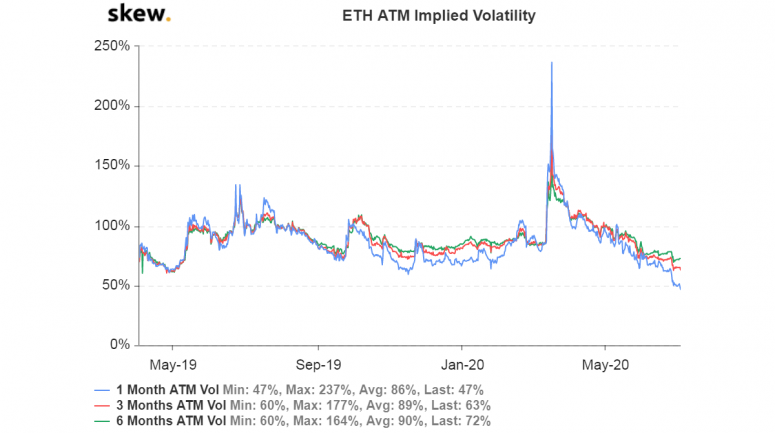

Las métricas de volatilidad también sugieren que el mercado en general está dominado por escritores de opciones. "Parece que hay más vendedores en el mercado, lo que también es visible, especialmente debido a que la volatilidad implícita de fecha más corta cae a los niveles más bajos desde hace más de 1 año", dijo Strijers.

La volatilidad implícita de un mes de Ether o las expectativas de los inversores de cuán volátil o arriesgado sería el ether en las próximas cuatro semanas al 47% Al cierre de esta edición, el más bajo desde que Skew comenzó a rastrear datos en abril de 2019.

Las volatilidades implícitas de opciones están impulsadas por la presión de compra neta de opciones y la volatilidad histórica. A mayor presión de compra, mayor es la volatilidad implícita.

Divulgación: El autor no posee activos de criptomonedas en el momento de la escritura.

El líder en noticias de blockchain, CoinDesk es un medio de comunicación que se esfuerza por los más altos estándares periodísticos y cumple con un estricto conjunto de políticas editoriales . CoinDesk es una subsidiaria operativa independiente de Digital Currency Group, que invierte en criptomonedas y startups de blockchain.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.coindesk.com/search-for-yield-drives-ethers-put-call-ratio-to-one-year-high