Escrito por Lance Roberts a través de RealInvestmentAdvice.com,

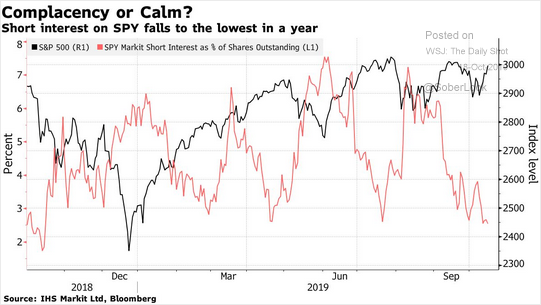

En un boletín semanal reciente (Suscríbete para entrega electrónica gratuita), Discutí la disminución bastante dramática del interés corto en el S&P 500 que sugiere un alto grado de complacencia por parte de los inversores.

Como señaló recientemente Rich Richter:

“Del total de acciones en circulación del SPDR S&P 500 ETF, solo el 2.6% se prestó a vendedores en corto esta semana , el más bajo desde principios de octubre de 2018, y por debajo del 7% durante el verano, según los datos de IHS Markit citados por Bloomberg . Lo que significa que los vendedores en corto que quieren acortar todo el mercado, y no compañías específicas, están preocupados de que el mercado explote, impulsado por un acuerdo Brexit o un acuerdo comercial milagroso entre EE. UU. Y China según un tweet presidencial, o lo que sea y arrancarles la cara si les falta el mercado ".

En otras palabras, el optimismo sobre la continuación del" mercado alcista " es en realidad bastante alto, a pesar del sentimiento aparentemente negativo de los titulares

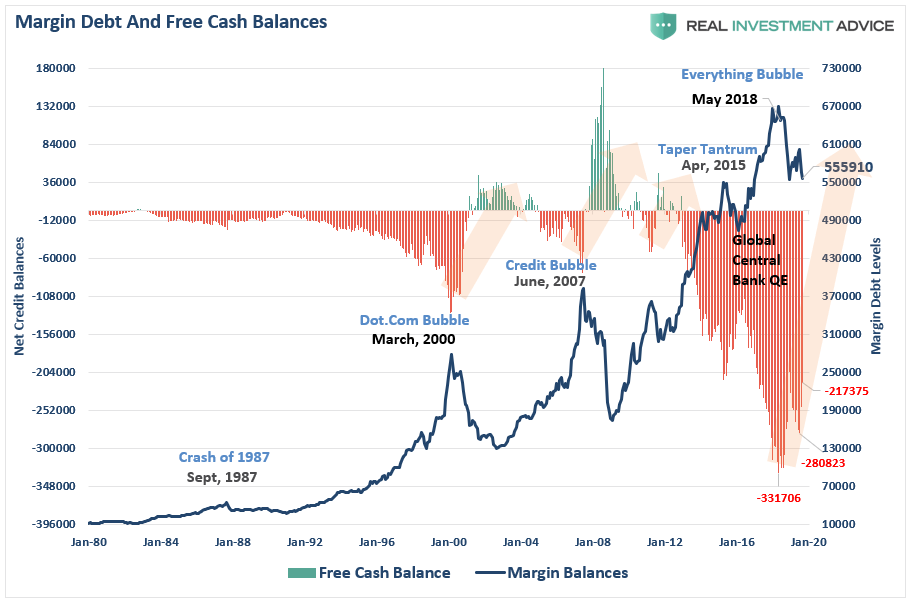

Como Wolf observa, los vendedores cortos son "especuladores" en su forma más pura. También son inversores apalancados que han estado desapalancando últimamente. El cuadro a continuación muestra el margen de deuda según lo informado por FINRA, en comparación con el "saldo de caja libre" de los inversores.

Puede ver que desde mayo de 2018, el nivel de “efectivo negativo saldos ” ha mejorado a medida que la deuda marginal ha disminuido. Sin embargo, debemos mantener esto en perspectiva, ya que incluso con la mejora reciente, los saldos de efectivo negativos siguen siendo el doble que en cualquier otro punto de la historia.

Más importante aún, tenga en cuenta los eventos relacionados con el aumento de la deuda marginal. Claramente, una década de tasas de interés ultrabajas, infusiones continuas de liquidez por parte de los bancos centrales y niveles crecientes de recompra de acciones han envalentonado a los especuladores a asumir niveles cada vez mayores de "riesgo" a través del apalancamiento.

Este proceso de desapalancamiento en el último año, combinado con la fuerte caída de "interés corto", sugiere que los inversores especulativos se han vuelto mucho más cautelosos en el mercado.

Sin embargo, es más negativo ¿Posicionando una señal contraria para los mercados?

¿Están los toros en claro?

Tal vez no.

“Según una investigación realizada en la década de 1970 por Norman Fosback, entonces presidente del Instituto de Investigación Econométrica, allí es un 85% de probabilidad de que un mercado alcista esté en progreso cuando la deuda de margen está por encima de su promedio móvil de 12 meses, en contraste con solo una probabilidad de 41% cuando está por debajo ”.

Actualmente, la deuda de margen ha cruzado por debajo del 12- promedio mensual . Si analizamos los datos a más largo plazo, descubrimos que las rupturas del promedio móvil de 12 meses han proporcionado una señal decente para reducir el riesgo de capital en las carteras (resaltados en azul). Sí, como con cualquier indicador, hay momentos en que no funciona, pero la mayoría de las veces, ha proporcionado una evaluación razonable de riesgo elevado.

![]](http://www.zerohedge.com/s3/files/inline-images/Margin-Debt-12Mo-Avg-102319.png?itok=50b59Ub_){kind=link}

Es importante destacar que la deuda de margen no es un indicador técnico que se puede utilizar para comercializar mercados. La deuda de margen es solo adicional "gasolina" para elevar los precios de los activos más a medida que el apalancamiento proporciona un poder adquisitivo adicional. Sin embargo, el "apalancamiento [" también funciona a la inversa, ya que proporciona un acelerador para mayores caídas como prestamistas "fuerza" la liquidación de activos para cubrir líneas de crédito sin tener en cuenta al prestatario posición.

Esa última oración es la más importante. El problema con la deuda de margen, en particular, es que la cancelación del apalancamiento NO está a criterio del inversor. Es a discreción de los corredores de bolsa que extendieron el apalancamiento en primer lugar. (En otras palabras, si no vende para cubrir, el corredor de bolsa lo hará por usted.) Cuando los prestamistas temen que no puedan recuperar sus líneas de crédito, ellos obligar al prestatario a poner más efectivo o vender activos para cubrir la deuda. El problema es que "llamadas de margen" generalmente ocurren de una vez ya que la caída de los precios de los activos impacta a todos los prestamistas simultáneamente.

La deuda de margen NO es un problema, hasta que lo sea. [19659008] Es cuando un "evento" hace que los prestamistas "pánico" ese margen se vuelva problemático. Como lo mencioné anteriormente :

“Si tal disminución provoca una caída del 20% desde el pico, que es alrededor de 2340 actualmente, es probable que los corredores de bolsa empiecen a ajustar los requisitos de margen y requieran cobertura de líneas de margen pendientes.

Esto es solo una suposición … podría ser en cualquier momento en que el "riesgo de crédito" se convierta en una preocupación. El punto crítico es que "cuando" ocurre, comenzará un "ciclo de liquidación" a medida que las "llamadas de margen" desencadenan más ventas, lo que conduce a más llamadas de margen. Este ciclo continuará hasta que se complete el proceso de liquidación.

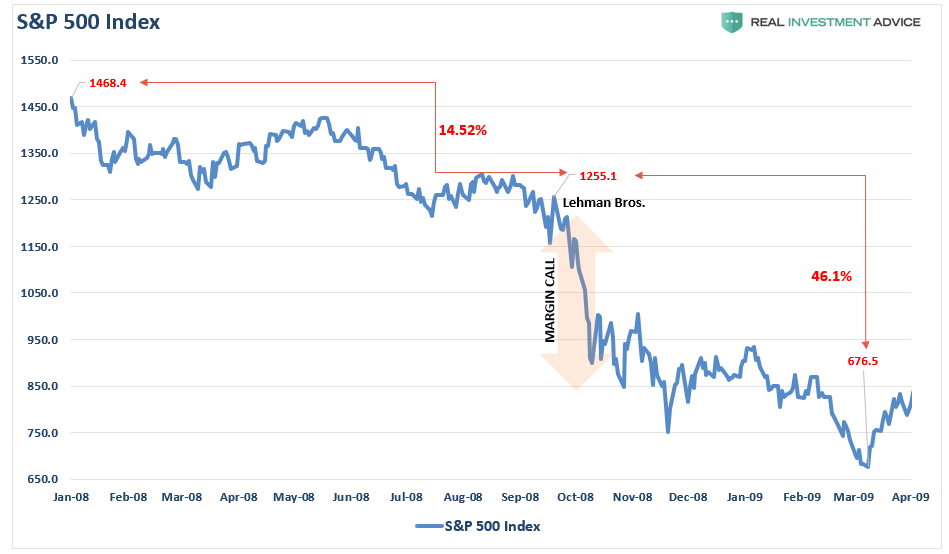

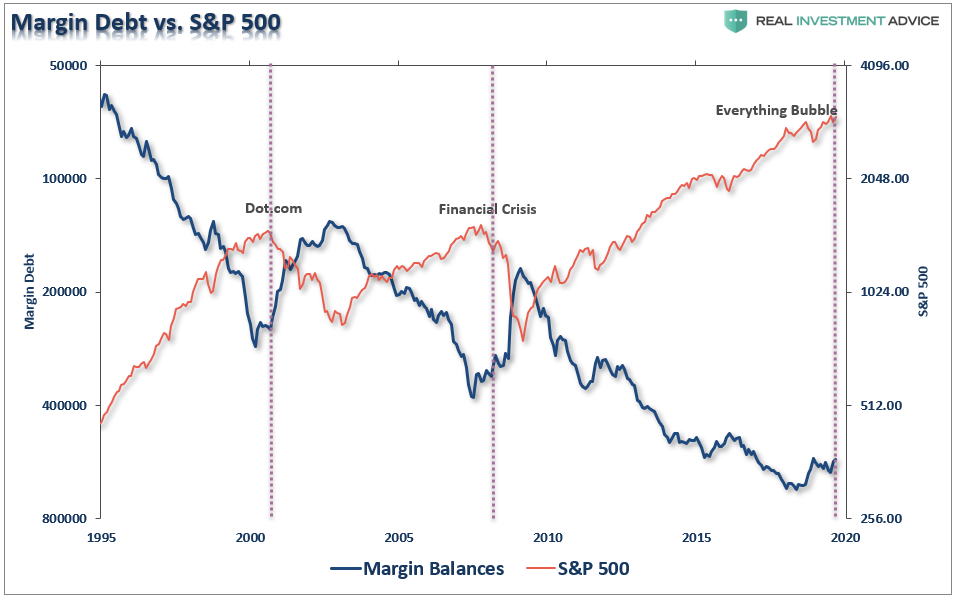

La última vez que vimos tal evento fue aquí: "

Nota en el gráfico sobre el mercado tuvo dos declives antes en 2008, que " redujo" la deuda de margen, pero NO provocó "llamadas de margen". El evento que provocó el pánico de los prestamistas fue cuando Lehman Brothers se vio obligado a la bancarrota y las preocupaciones sobre el riesgo de contraparte causaron los bancos reducen drásticamente su "exposición al riesgo".

Nunca sabemos cuál será el catalizador que obligará a los prestamistas a preocuparse por el riesgo de "incumplimiento", pero hay un apalancamiento más que suficiente en el mercado, con deterioro de la calidad crediticia, para suministrar un "evento".

Nada que ver aquí … mov e a lo largo. pic.twitter.com/rJMeONuxTJ

– Lance Roberts (@LanceRoberts) 23 de octubre de 2019

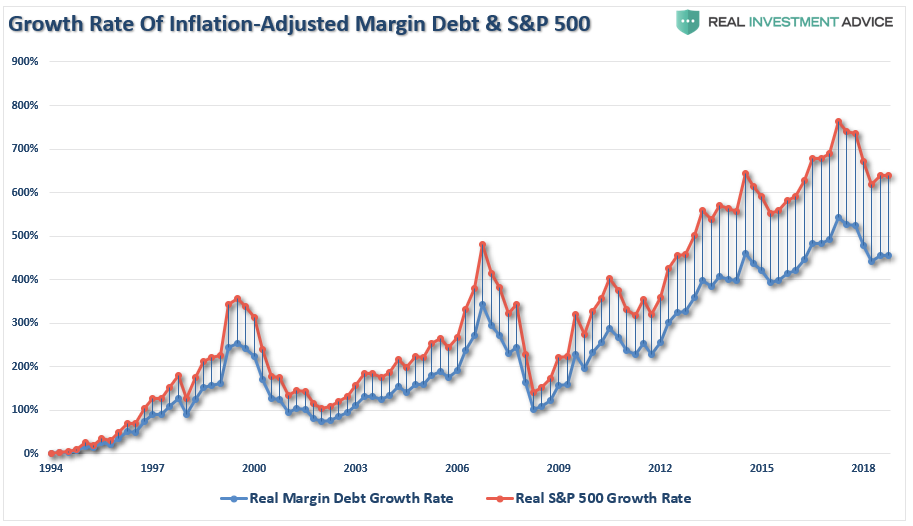

Tasa de crecimiento vs. La historia del mercado

que se remonta a 1959, también sugiere que los "toros" no deberían ser excesivamente complacientes con el modesto retroceso en "deuda de margen".

Si bien no siempre inmediatamente coincidente, existe una correlación significativa entre la tasa de crecimiento de la deuda marginal en relación con la tasa de crecimiento del S&P 500 (ambos ajustados por inflación). Durante el último año, el S&P 500 ha tenido problemas para avanzar debido a que el crecimiento de la deuda de margen se ha debilitado.

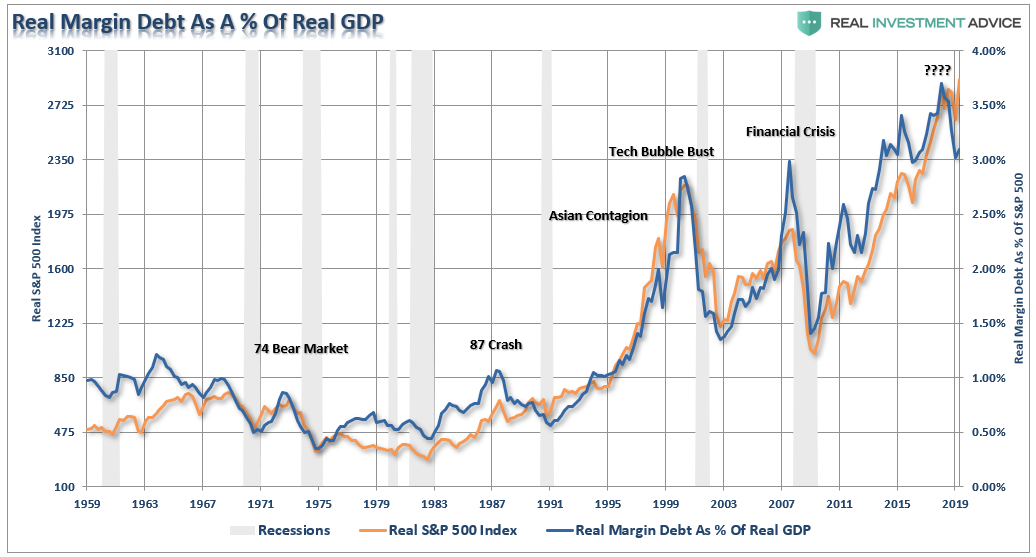

Además, si consideramos la deuda de margen real ajustada a la inflación como un porcentaje del PIB, las caídas también han disminuido. coincidió con resultados económicos y de mercado más débiles.

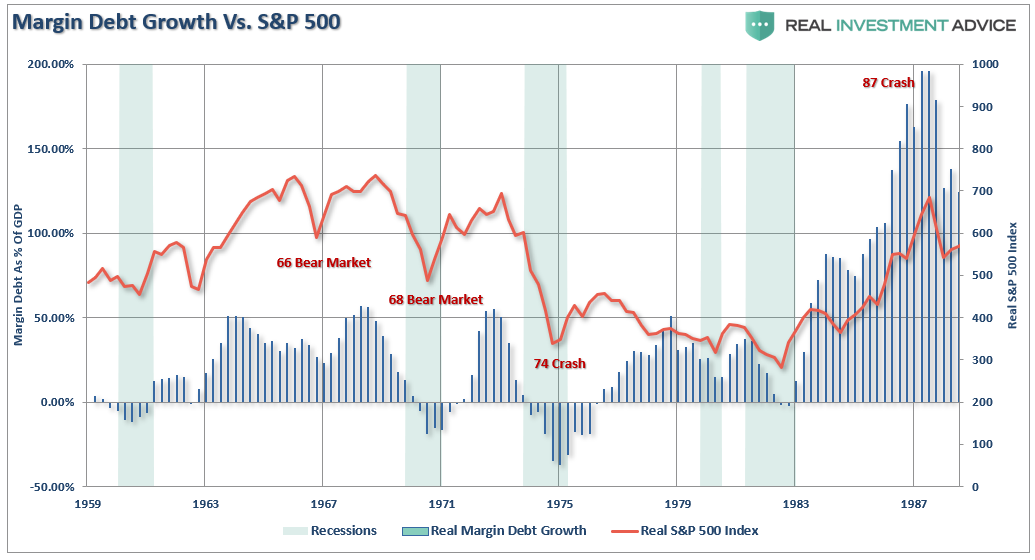

Es difícil ver lo que sucedía antes de 1980. El siguiente gráfico muestra el crecimiento de la deuda marginal de 1959-1987.

(La mayoría de las personas han olvidado que había tres mercados bajistas consecutivos en 1 960-1970 como las tasas de interés se dispararon. ¡El mercado bajista de 1974 fue el que simplemente aniquiló a todos!)

Nuevamente, lo que encontramos es una correlación entre los precios de los activos y el margen de la deuda. Cuando el crecimiento de los márgenes se produce extremadamente rápido, lo que coincide con una exuberancia más extrema de los inversores, los desenrollamientos correspondientes de la deuda han sido brutales.

Esta vez no es probable que sea diferente.

Como se muestra, no es raro que la deuda de margen comience a deshacerse (deuda de margen invertida para mayor claridad) antes de que comience el mercado bajista.

Todo es coincidente

Cuando se trata de "margen de deuda", es un indicador "coincidente" . Esto no debería sorprender ya que los niveles crecientes de margen de deuda se consideran una medida de la confianza de los inversores. Los inversores están más dispuestos a contraer deudas contra inversiones cuando las acciones suben, y tienen más valor en sus carteras para contraer préstamos. Sin embargo, lo contrario también es cierto cuando la caída de los precios de los activos reduce la cantidad de crédito disponible y los activos deben venderse para que la cuenta vuelva a equilibrarse.

Estoy de acuerdo y en desacuerdo con la idea de que los niveles de deuda de margen son simplemente una función de la actividad del mercado y no influyen en el resultado del mercado.

Por sí solo, la deuda de margen es inerte.

Los inversores pueden aprovechar sus carteras existentes y aumentar el poder de compra para participar en el aumento mercados Mientras que "esta vez ciertamente podría ser diferente", la realidad es que el apalancamiento de esta magnitud es "gasolina esperando un partido".

Cuando un eventualmente ocurre, crea una prisa por liquidar las tenencias. La posterior disminución de los precios finalmente alcanza un punto que desencadena una ronda inicial de llamadas de margen. Dado que la deuda de margen es una función del valor de la "garantía" subyacente la venta forzada de activos reducirá el valor de la garantía, lo que provocará más llamadas de margen. Esas llamadas de margen desencadenarán más ventas forzando más llamadas de margen, etc.

Como señalé anteriormente, es probable que requiera una corrección de más del 20%, o "relacionado con el crédito" evento, que suscita inquietudes entre los corredores y los agentes sobre el reembolso de sus líneas de crédito. El riesgo para el mercado es "cuándo" esas "márgenes" se hacen.

El problema no es el aumento del nivel de deuda; es la disminución la que marca los picos en las expansiones económicas y de mercado.

Actualmente, el "sesgo alcista" permanece intacto, y la reciente volatilidad en el mercado no ha sacudido a los inversores a partir de todavía. Por lo tanto, es comprensible por qué tantos sugieren que debería ignorar la reciente caída en la deuda de margen.

Pero la historia sugiere que probablemente no debería.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/margin-debt-declining-are-bulls-clear