Como parte del Actas del FOMC de hoy la Fed también publicó las actas de la videoconferencia no programada del 4 de octubre durante la cual el FOMC acordó lanzar POMO inesperadamente, revirtiendo casi dos años de QT, para abordar la crisis en el mercado de repos al impulsar el balance de la Fed de forma permanente y restaurar el nivel de las reservas de la Fed a su "nivel de principios de septiembre".

Lo que reveló fue interesante.

Primero, Las minutas revelaron lo que el FOMC cree que provocó el aumento en las tasas de recompra a mediados de septiembre, señalando que "el personal revisó los desarrollos recientes en los mercados monetarios y el efecto de la oferta continua de la Mesa de operaciones de recompra a largo plazo". Luego, de acuerdo con el análisis del personal y los comentarios del mercado, llegó a la conclusión de que "muchos factores contribuyeron a las tensiones de financiamiento que surgieron a mediados de septiembre. En particular, los límites internos de riesgo de las instituciones financieras y los costos del balance pueden haber ralentizado la distribución de liquidez en todo el país". sistema en un momento en que las reservas habían caído bruscamente y la emisión del Tesoro se había elevado ".

En otras palabras, lo que sucedió en septiembre, cuando la tasa de repositorio G / C de la noche a la mañana explotó al 10% es que fue un poco de todo. También significa que no fue culpa de nadie porque, por definición, fue culpa de todos.

En cualquier caso, después de acordar que preservar "el control sobre la tasa de fondos federales era una prioridad y que los recientes desarrollos del mercado monetario sugirieron que era apropiado Para considerar los pasos en este momento para mantener un nivel de reservas, los "participantes" expresaron su apoyo a un plan para comprar letras del Tesoro en el segundo trimestre de 2020 y para

continuar realizando operaciones de repos durante la noche y el plazo al menos hasta enero del próximo año ".

Específicamente, y como se señaló anteriormente, el FOMC apoyó realizar operaciones" para mantener los saldos de reservas alrededor del nivel que prevalecía a principios de septiembre ", mientras que otros fueron aún más agresivos y " sugirió mudarse a un nivel aún mayor de reservas para proporcionar un amortiguador adicional y una mayor garantía de control sobre la tasa de fondos federales ".

Hubo otra discusión interesante. c: qué tan rápido debería aumentar el balance de la Fed:

Al analizar el ritmo de las compras de letras del Tesoro, muchos participantes apoyaron un ritmo relativamente rápido para aumentar los niveles de reserva rápidamente, mientras que otros apoyaron un ritmo más moderado de compras. Los participantes en general juzgaron que las compras de letras del Tesoro y el aumento asociado en las reservas, con el tiempo, darían lugar a una reducción gradual de la necesidad de operaciones de repos.

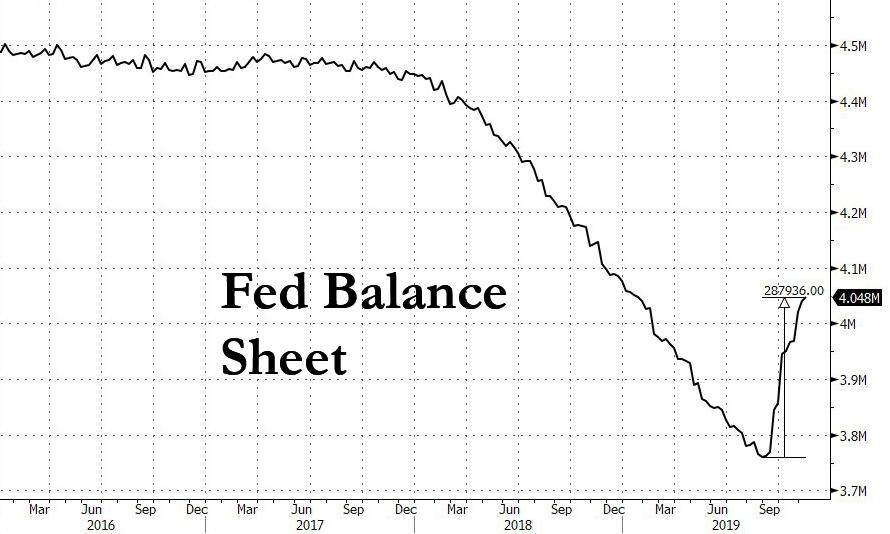

Ahora sabemos que el ritmo de las compras es de $ 60 mil millones y, junto con Las diversas operaciones de repos de la Fed, el balance de la Fed ha aumentado en $ 285 mil millones en las últimas 8 semanas, la expansión más rápida registrada, superando QE1, QE2 y QE3. Solo recuerda: no es QE!

Se produjo una discusión notable sobre si la Reserva Federal podría dejar de fingir que no está participando en QE, solo porque simplemente está monetizando T – Proyectos de ley – y podrían expandirse a cupones:

Algunos participantes indicaron que comprar bonos del Tesoro y bonos con vencimientos limitados también podría considerarse como una forma de aumentar las reservas, particularmente si la Reserva Federal enfrentaba restricciones sobre el ritmo al que podría comprar letras del Tesoro.

Hace un mes, dijimos que es solo cuestión de tiempo antes de que la Fed comience a monetizar los Bonos de 2 Años, y estamos felices de ver que esto ya ha sido discutido por la Fed.

Otro punto interesante tenía que ver con la aparente presión de pánico de la Fed para lanzar POMO. Después de todo, recuerde que incluso Goldman esperaba que el despliegue de las compras de bonos tuviera lugar en noviembre, después de la reunión del 31 de octubre. Bueno, parece que al menos una "pareja" de miembros del FOMC estaban igualmente preocupados por el mensaje que enviaría una implementación tan apresurada:

La mayoría de los participantes prefirieron no esperar hasta la reunión del FOMC del 29 al 30 de octubre para emitir una declaración pública con respecto a las compras planificadas de letras del Tesoro y operaciones de repositorio. Señalaron que publicar una declaración antes de la reunión del FOMC del 29 al 30 de octubre ayudaría a reforzar el punto de que estas acciones eran técnicas y no pretendían afectar la postura de la política. Además, algunos participantes comentaron que un lanzamiento anterior permitiría a la Mesa comenzar a aumentar el nivel de reservas antes.

Sin embargo, un par de participantes querían esperar hasta la reunión del FOMC del 29 al 30 de octubre para anunciar el plan para no sorprender a los participantes del mercado o llevarlos a inferir que el Comité consideró la situación como grave y, por lo tanto, que requiere una acción inmediata.

"Dire" y "que requiere una acción inmediata".

Finalmente, como la mayoría de los observadores del mercado monetario y de la Reserva Federal esperan que la próxima crisis de repos se produzca hacia fines de año, el FOMC no estuvo en desacuerdo, pero también señaló que las "presiones del mercado monetario" podrían estallar en abril de 2020, alrededor de los impuestos temporada:

Aunque las condiciones del mercado monetario han mejorado desde entonces, los participantes del mercado expresaron su incertidumbre acerca de cómo las condiciones del mercado de financiación pueden evolucionar en los próximos meses, especialmente a finales de año. Más adelante, la temporada de impuestos de abril de 2020, con las reducciones asociadas en las reservas en ese momento, fue visto como otro punto en el que podrían surgir presiones del mercado monetario.

Un último punto: el FOMC mencionó que una instalación de repositorio permanente, es decir, QE ilimitado para cualquiera y todos los que lo soliciten, sigue en proceso:

Los participantes discutieron cuestiones a más largo plazo que el El comité podría querer estudiar una vez que el plan a corto plazo estuviera en su lugar. En particular, muchos participantes mencionaron que el Comité podría querer continuar su discusión previa sobre una instalación de repositorio permanente como parte del marco de implementación a largo plazo . Casi todos estos participantes señalaron que dicha facilidad era una opción para proporcionar un respaldo a los choques de amortiguación que podrían afectar negativamente la implementación de la política, y varios de estos participantes mencionaron el potencial de la facilidad para apoyar la gestión del riesgo de liquidez de los bancos al tiempo que reducen la demanda de reservas.

Otros participantes, en cambio, destacaron que la implementación de la política había funcionado bien con grandes cantidades de reservas y centraron su discusión en acciones para establecer firmemente un amplio suministro de reservas a largo plazo.

En cualquier caso, una decisión sobre un El SRF solo se realizará en el futuro, ya que "varios participantes señalaron que una discusión de una gama más amplia de factores que afectan el nivel y la volatilidad de las reservas puede ser apropiada en una reunión futura".

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/fed-reveals-when-next-repo-crisis-may-strike