La expansión económica más larga registrada. Un décimo año de crecimiento laboral sólido, si no espectacular, . Una tasa de desempleo en mínimos de medio siglo. No hay signos de presiones salariales o de precios .

Todo lo cual tienta a preguntar: ¿Está muerto el ciclo económico?

Sin las fuerzas normales en juego que empujan a la Reserva Federal a endurecer la política, ¿puede la economía de los Estados Unidos continúa avanzando indefinidamente a una tasa de crecimiento potencial real baja estimada en 1.8% o 1.9%?

La respuesta corta es no. Si bien la economía de EE. UU. Aún puede proporcionar los bienes y servicios que demandan los consumidores y las empresas sin aumentar el nivel de precios, la situación no durará para siempre. En algún momento, la demanda excederá la oferta, con consecuencias inflacionarias.

A menos que, por supuesto, algo más intervenga para estropear a la fiesta.

Crisis crediticia

Si la historia reciente es una guía, la naturaleza del ciclo económico ha cambiado en las últimas tres décadas para incluir un fuerte componente financiero.

El ciclo económico típico posterior a la Segunda Guerra Mundial fue bastante sencillo:

1. Una economía que crece más allá de su potencial productivo comienza a generar presiones inflacionarias;

2. El banco central eleva las tasas de interés para reducir las presiones de precios;

3. La economía entra en recesión, se eliminan los excesos del sistema, la inflación disminuye;

4. El banco central baja las tasas de interés, la economía se recupera. Enjuague y repita.

No hubo una gran resaca de deuda que restringiera la recuperación. Por lo tanto, las recesiones profundas casi siempre fueron seguidas por fuertes rebotes. La respuesta normal una vez que la Fed baja las tasas de interés es que el público tome prestado y gaste. Así es como funciona la política monetaria: cambiando el incentivo para gastar versus ahorrar.

Hoy es diferente

El patrón de hoy es diferente. Las últimas tres recesiones, las recesiones de 1990-1991, 2001 y 2007-2009, presentaron un componente financiero que, si no fue la causa inmediata de la recesión, actuó como un motor. Especialmente en el caso de La Gran Recesión, la crisis financiera fue la fuerza que aceleró, profundizó y prolongó la recesión.

Los economistas del Banco de Pagos Internacionales han escrito extensamente sobre el ciclo crediticio o financiero que acompaña al ciclo comercial.

El ciclo financiero deja un sobreendeudamiento, lo que exige que las empresas y los consumidores desapalancamiento: lo contrario de la respuesta normal a tasas de interés más bajas. Una recesión en el balance tiende a neutralizar el efecto de la política monetaria.

Ya sea la crisis de ahorro y préstamo a fines de la década de 1980, la burbuja de acciones de Internet y tecnología a fines de la década de 1990, o la burbuja de vivienda de alto riesgo a principios de la década de 2000, "la naturaleza de las recesiones ha cambiado de inducida por la inflación a financiera recesiones inducidas por el ciclo ", según los economistas del BIS.

En ese sentido, la recesión y la crisis financiera de 2007-2009 fue similar a la década de 1920 en los Estados Unidos, la década de 1980 en Japón y la década de 1990 en El sudeste de Asia. La inflación no era el problema. Sin embargo, todos estos ciclos terminaron mal.

La depresión de 1873-1879, por ejemplo, una contracción que duró un récord de 65 meses fue desencadenada por un pánico bancario, no por la inflación.

Objetivo de precios de activos

Cualquier discusión sobre una burbuja de activos alimentada por crédito y deuda casi siempre degenera en una discusión sobre los bancos centrales que apuntan a los precios de los activos. Los banqueros centrales no pueden ni deben apuntar a los precios de los activos como parte de su mandato de garantizar precios estables y el empleo máximo.

Pero las burbujas de activos no se inflan por sí solas. Son impulsados por un exceso, o una mala dirección, de dinero y crédito. En lugar de demasiado dinero persiguiendo bienes y servicios, termina persiguiendo activos financieros o físicos, como viviendas o acciones

.

La Reserva Federal, por su parte, ha rechazado la política monetaria como una herramienta para contener burbujas de activos y adoptó en su lugar una "regulación macroprudencial" – cosas como más fuerte requisitos de capital y liquidez, un tope en los índices de apalancamiento y pruebas de estrés bancario, para mitigar el riesgo sistémico y proteger a los depositantes.

Lo que impulsa exactamente al público a buscar activos financieros y físicos en lugar de bienes y servicios, cuyos precios se utilizan para calcular los valores tradicionales medidas de inflación?

"Hay evidencia de que el ciclo comienza con una mejora real en los fundamentos, alguna innovación que inicia un auge de la productividad", dice David Beckworth, investigador principal en el Centro Mercatus de la Universidad George Mason.

Beckworth señala a el pico de productividad en 2002 a 2004 como un ejemplo.

Luego viene una sensación de euforia, dice. Los espíritus animales se hacen cargo. La política monetaria agrega algo de combustible al fuego.

A partir de ahí, se reducen los estándares de préstamos y las tasas de interés que permanecen demasiado bajas durante demasiado tiempo, lo que lleva a los inversores, incluidas las proverbiales mamás de fútbol y flippers de condominios, a alcanzar el rendimiento en activos riesgosos.

"Eso explica la mayor parte de lo que sucede", dice Beckworth. “Pero todo puede volverse desestabilizador. Tal vez sea difícil para los humanos disfrutar de un buen momento sin dejarse llevar ”.

Hogares en buena forma

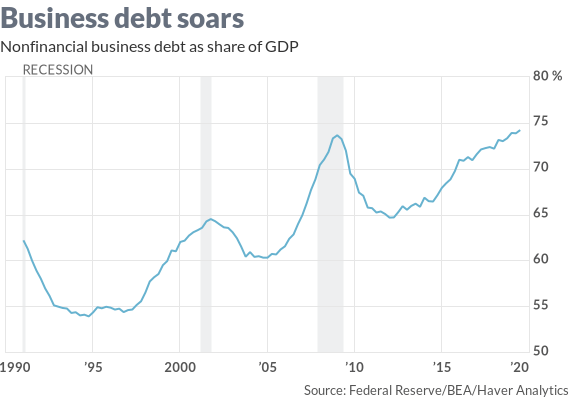

En este punto, es difícil ver el tipo de excesos en la economía que podrían ser desestabilizadores. Si bien el sector de los hogares está en una forma mucho mejor en términos de su carga de deuda que antes de la última recesión, los reguladores financieros están advirtiendo sobre los altos niveles de deuda corporativa, especialmente entre las empresas más riesgosas

Nos hemos acostumbrado tanto a vivir en un mundo de lento crecimiento, baja tasa de interés y baja inflación que es difícil imaginar un brote inflacionario como desencadenante de la próxima recesión. Lo más probable es la próxima iteración del exceso financiero.

Eso no significa que se haya derogado el ciclo económico. Por el contrario, "todavía nos afecta mucho", dice Beckworth. "La Fed hizo un buen trabajo para un cambio, respondiendo de manera oportuna" cuando bajó las tasas de interés tres veces en la segunda mitad de 2019.

Pero no se deje engañar. El potencial para un aterrizaje suave ahora de ninguna manera descarta la probabilidad de uno más difícil en el futuro.

.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.marketwatch.com/story/inflation-may-be-muffled-but-the-business-cycle-isnt-dead-yet-2020-01-15