Aquí hay algunos recortes de la última Revisión trimestral de la Administración de Hoisington por Lacy Hunt.

Liquidez en dólares mundiales

La restricción del balance de la Reserva Federal redujo la liquidez en dólares mundiales, que se define como la base monetaria más tenencias extranjeras del banco central de bonos del Tesoro de los Estados Unidos en el Banco de la Reserva Federal de Nueva York. Este efecto cuantitativo también sirvió para apuntalar la fortaleza del dólar estadounidense, que ha tenido como resultado el agotamiento de las tenencias de bonos del Tesoro de los bancos centrales extranjeros que afectan los mercados financieros extranjeros.

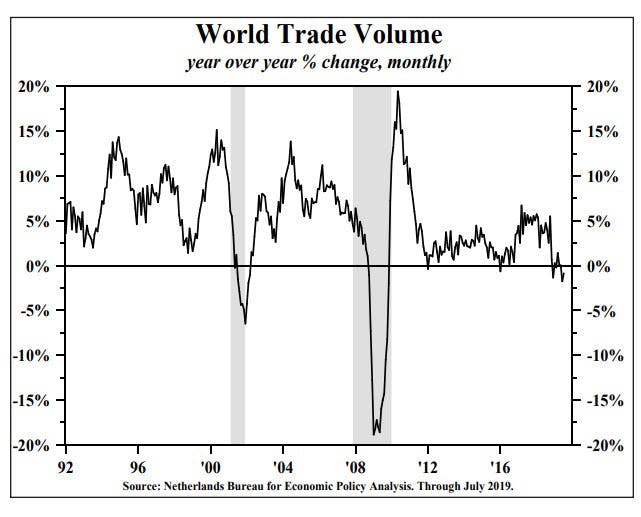

Volumen del comercio mundial

Las condiciones monetarias más restrictivas se extendieron a nivel mundial a medida que La velocidad del dinero cayó bruscamente en todos sus países a niveles muy por debajo de los Estados Unidos. No es sorprendente que el crecimiento económico global se haya moderado en concierto con la moderación económica de EE. UU. El volumen del comercio mundial, que ha caído durante el año pasado, apunta claramente a la naturaleza universal de la recesión mundial actual y el resultado ha sido un precio desinflacionario de los bienes.

Sobreendeudamiento

A pesar de la evidencia de que la política monetaria funciona con mucho tiempo A la espera, la Reserva Federal parece estar esperando una desaceleración en los indicadores económicos coincidentes antes de intentar "adelantarse" a donde el mercado ha tasado las tasas de interés. Los rezagos entre la inversión inicial y la recesión han sido variables, pero el mercado se encuentra actualmente dentro de los períodos rezagados históricos. La actual restricción excesiva de la política de la Fed es la razón por la que los rendimientos de la seguridad del Tesoro a 5, 10 y 20 años no han establecido nuevos mínimos históricos, pero es solo cuestión de tiempo .

Caída del producto de la deuda de ingresos marginales

Para el período actual de tres años, utilizando los datos parcialmente disponibles para 2019, cada dólar de deuda global generó solo $ 0,42 de crecimiento del PIB en los principales sectores económicos, que disminuyó un 11,1% desde hace diez años. Este deterioro fue mayor en todas las principales economías extranjeras que en los Estados Unidos.

La mayor disminución porcentual en la productividad de la deuda, de más del 38%, se registró en China en los últimos diez años. La disminución en el producto marginal de ingresos de la deuda en Japón, el Reino Unido (Reino Unido) y Europa fue más de dos veces y media mayor que en los Estados Unidos. Durante el período actual de tres años, la productividad de la deuda en los Estados Unidos fue de $ 0.40, frente a $ 0.38, $ 0.36 y $ 0.34 en la zona monetaria del euro, el Reino Unido y China, respectivamente.

Perspectivas

El sobreendeudamiento global ha restringido claramente crecimiento, y por lo tanto ha tenido un profundo impacto desinflacionario en todos los principales sectores económicos del mundo. Este hecho, junto con un Banco Central de EE. UU. Demasiado entusiasta, ha creado las condiciones para una contracción económica en EE. UU. Y en el extranjero. Esto también ha creado una disminución mundial de la inflación y las expectativas inflacionarias.

Un cambio rápido y dramático hacia una mayor acomodación por parte de la Fed podría comenzar a cambiar el impulso de la contracción hacia la expansión. Sin embargo, los retrasos en las políticas son largos y lentos para desarrollarse, por lo tanto, a pesar de la notable disminución en los rendimientos a largo plazo este año, mantenemos nuestras tenencias de larga duración. Un cambio hacia carteras de menor duración sería apropiado cuando los indicadores prospectivos de expansión, en los Estados Unidos y en el extranjero, comiencen a aparecer.

Quiet Bond King

Me complace tener a Lacy Hunt como amiga. Charlamos con frecuencia.

Hoisington ha estado en el extremo de la curva, y con precisión, durante mucho tiempo.

El año pasado, Lacy me informó que la duración promedio de Hoisington fue de 20-21 años.

Pregunté de nuevo esta mañana, y obtuve la misma respuesta. La duración promedio de Hoisington aún es de 20-21 años.

Cuando Lacy cambia la duración drásticamente más baja, representará un punto de ajuste importante para los bonos.

Espero que aún esté lejos en la distancia.

Mientras tanto, recuerde Todos los elogios otorgados al presunto "rey de los bonos" Bill Gross.

Sin embargo, ¿a cuántos títulos de mercado de bonos incorrectos llamó Gross? merece ambos.

Mike "Mish" Shedlock

(función (d, s, id) { var js, fjs = d.getElementsByTagName (s) [0]; if (d.getElementById (id)) {return;} js = d.createElement (s); js.id = id; js.src = "http://connect.facebook.net/en_US/sdk.js"; js.defer = true // js.src = "//connect.facebook.net/en_US/sdk/debug.js"; fjs.parentNode.insertBefore (js, fjs); } (documento, 'script', 'facebook-jssdk'));

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://moneymaven.io/mishtalk/economics/world-dollar-liquidity-crashes-as-does-marginal-utility-of-debt-gOT1rgXjhE25TeUfgI4bvQ/