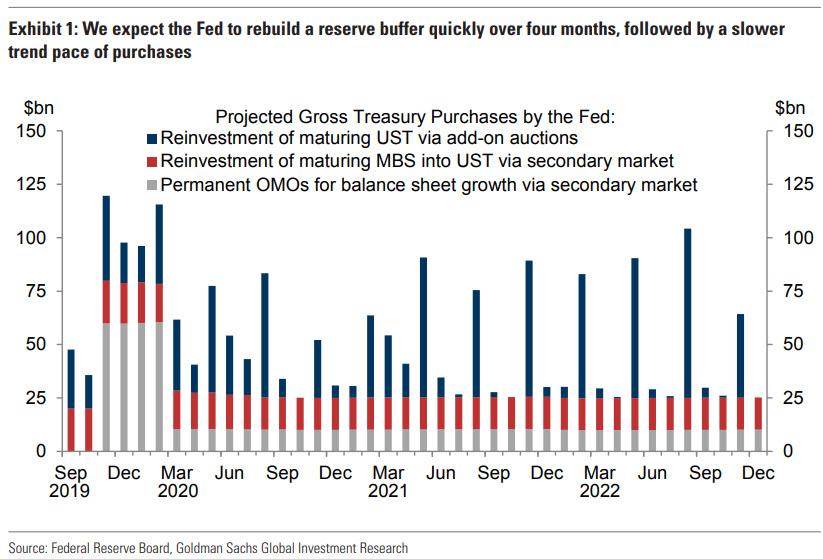

Si bien el mercado ya tiene el precio completo, la Fed reanudará " NOT A QE" es decir, POMO, es decir, compras de tesorería en expansión BS tan pronto como el FOMC de octubre (pero más probablemente en noviembre ), con el Bank of America escribiendo hoy que la Fed necesita una "bazuca de compras de activos", estimando que el banco central necesita agregar alrededor de $ 300BN de reservas para volver a un "nivel" abundante, y Goldman prediciendo que la Fed liberará no menos de $ 60BN en POMO durante los primeros 4 meses de " NOT A QE " …

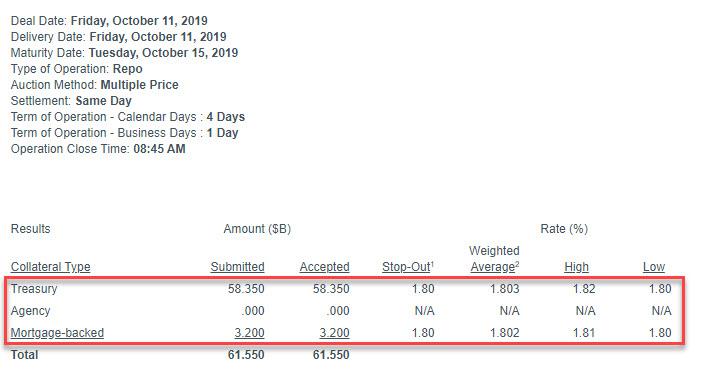

… ya que busca hacer explotar rápidamente su balance general Para evitar más repo temblores del tipo observado en septiembre que enviaron la tasa de repo de G / C durante la noche a 9.25%, hubo un pequeño inconveniente en este plan mejor esta mañana, cuando la Fed de Nueva York inesperadamente anunció que el uso de su servicio de repositorio nocturno aumentó un 35% en un día, con $ 61.55BN en valores presentados ($ 58.3 5BN en TSYs, $ 3.2BN en MBS) a la operación de hoy, muy por encima de los $ 45.5BN de ayer

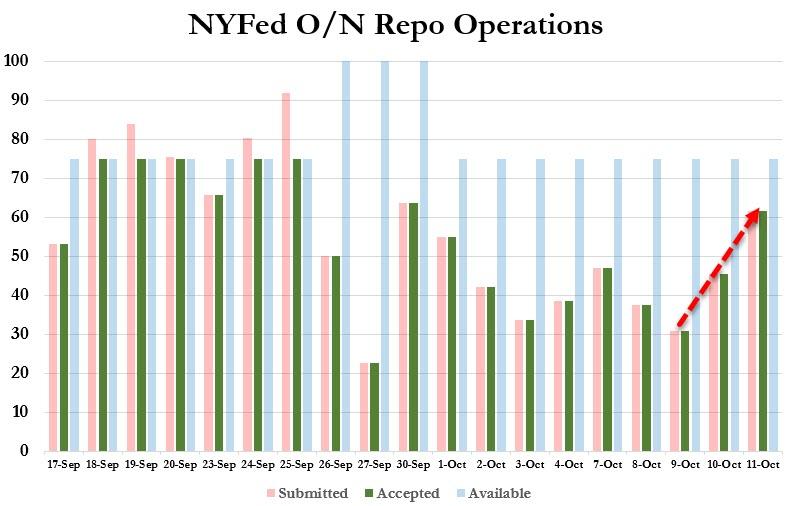

Si bien podría haber sido peor, la instalación de $ 75BN no estaba suscrita en exceso, podría haber sido mejor, ya que Wall Street indicó que la financiación / la escasez de reservas se disparó al nivel más alto desde el 30 de septiembre, cuando se presentaron $ 63.5BN en valores a la facilidad de repositorio de O / N.

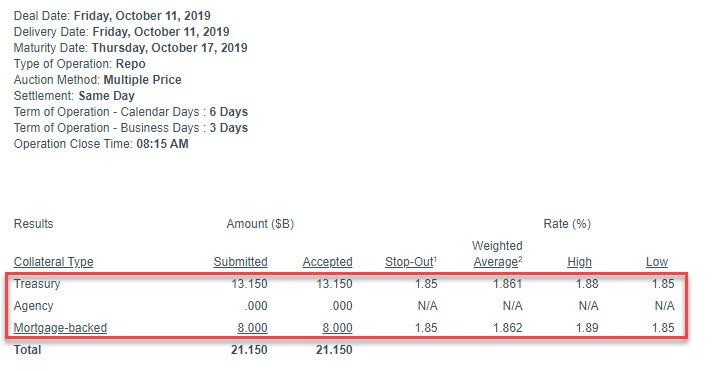

Por separado, la Fed también anunció que en el Repo a plazo de 6 días de hoy, $ 21.15BN en valores fueron presentado, o la mitad de la captación en el repositorio de 14 días de ayer.

¿Qué hacer con esto? Bueno, con Wall Street ahora más que consciente de que la Fed hará todo lo necesario para abordar la restricción de fondos en curso en el mercado de repos, que en sí mismo debería ser suficiente para aliviar el estrés en el financiamiento nocturno, hasta ahora no se ha materializado . Peor aún, los inversores están cada vez más preocupados de que incluso con " NOT A QE", fin de año podría ver fuegos artificiales de mercado de repos aún más dramáticos que los observados el 31 de diciembre de 2018. En tal caso, con la Fed literalmente arrojando el fregadero de cocina " NO ES UN QE" al problema, y el problema no desaparece, ¿cómo va a preservar Powell la ilusión de que sabe qué está causando las tuberías rotas en el mercado de repos si la Fed can lo desatasca incluso cuando usa su "bazooka". Pronto lo descubriremos.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/repo-market-liquidity-unexpectedly-deteriorates-funding-shortage-surges-35