El récord de auge de la deuda corporativa de EE. UU. Está a punto de ponerse a prueba.

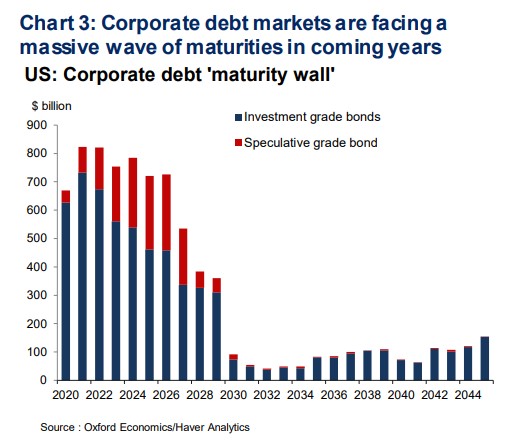

Las empresas que acumularon una deuda barata y abundante durante la última década enfrentarán su primer obstáculo significativo del ciclo como un montículo de vencimientos de $ 4 billones. Los bonos vencen en los próximos cinco años, advirtieron el jueves analistas de Oxford Economics.

Estados Unidos. Las compañías ya están viendo una disminución de las ganancias y un mayor apalancamiento, lo que puede dificultar que las compañías débiles se mantengan al día con el servicio de su deuda. Si el crecimiento económico se desacelera aún más y los prestamistas se vuelven menos acomodaticios, cualquier falla en la renovación de la deuda vencida podría contagiarse a otras partes de la economía, incluido el mercado laboral, escribió la economista senior Lydia Boussour.

poco probable que desencadene una recesión, la próxima recesión podría desestabilizar los mercados de deuda corporativa, lo que a su vez podría impulsar un endurecimiento adicional de las condiciones financieras y amortiguar aún más la inversión y el empleo ", escribió Boussour.

Este gráfico muestra el próximo muro de vencimientos que enfrentan las compañías estadounidenses de grado de inversión y grado especulativo en los próximos años.

Oxford Economics

Oxford Economics Mientras que la Reserva Federal recortó Las tasas de interés de referencia el miércoles a un rango de 1.5% a 1.75% para ayudar a evitar una recesión, el presidente Jerome Powell dijo que tomaría un cambio "material" en las perspectivas económicas para justificar nuevos recortes.

Echa un vistazo : La Fed recorta las tasas por tercera reunión consecutiva, señala una pausa

Boussour dijo que las compañías estadounidenses necesitarán acceso continuo a crédito abundante a tasas bajas durante los próximos años. cuando la refinanciación necesita un pico, particularmente porque un récord de $ 2.5 billones de bonos de grado de inversión ahora se encuentra en la cúspide del territorio de bonos basura con calificaciones BBB.

"Cualquier estrés financiero podría complicar la tarea de refinanciación, especialmente a partir de 2022, cuando los vencimientos de la deuda de baja calificación realmente comienzan a funcionar", escribió.

Mientras tanto, las grietas ya han surgido en el crédito corporativo en los últimos meses, incluso A medida que la Fed se embarcó en una serie de recortes de tasas de interés para ayudar a mantener el flujo de crédito y la economía zumbando.

La firma de calificación crediticia S&P Global a principios de este mes dijo que su lista de compañías de "eslabones más débiles" alcanzó un máximo de 10 años en septiembre, mientras que Moody's advirtió que los incumplimientos en los bonos basura podrían "superar fácilmente el último ciclo". 19659002] Lea también : Las firmas de calificación crediticia generan más alarmas sobre los prestatarios corporativos más débiles

Algunos de los acuerdos de financiamiento corporativo más agresivos de la última década ocurrieron en los aproximadamente $ 1.2 billones mercado de préstamos apalancados, donde la semana pasada los analistas de Bank of America Merrill Lynch señalaron signos "numerosos y multiplicadores" de estrés ".

Y aunque los impagos de préstamos apalancados actualmente tienen una tendencia de solo un 2%, en comparación más del 10% después de la crisis financiera mundial de 2008, Boussour señaló que se espera que la tasa de recuperación general de los préstamos deteriorados en este ciclo caiga a aproximadamente el 69% desde un promedio anterior a la crisis del 82%.

Eso significa cualquier caída del apalancamiento préstamo s podría ser peor que en el pasado, mientras afecta a una amplia base de inversores que agregaron deuda corporativa para producir mayores retornos en un entorno de rendimiento ultra bajo.

Este gráfico muestra la duración de los bonos corporativos y los titulares de préstamos, desde fondos de pensiones hasta obligaciones de préstamos garantizados, que son grupos de préstamos apalancados que se venden como acuerdos de bonos. "Dado no solo el tamaño de la carga de deuda de las empresas estadounidenses, sino también las bases cada vez más inestables que la sostienen, creemos que la situación merece una estrecha vigilancia", escribió Boussour.

.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.marketwatch.com/story/americas-fragile-corporate-debt-pile-faces-a-massive-4-trillion-refinancing-test-oxford-economics-warns-2019-10-31