Las recompras de las compañías S&P 500 continúan a un ritmo agresivo. Esto compensa los déficits provenientes de la deuda marginal y los activos del mercado monetario. Últimamente también viene ayuda de la Fed.

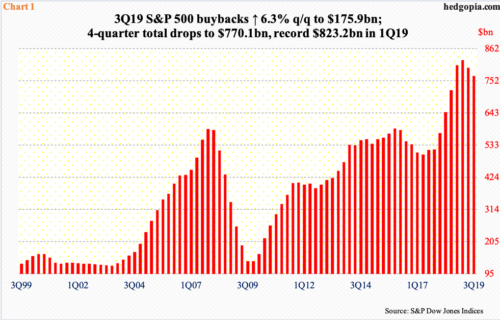

Las recompras se recuperaron en el 3T19. Después de una disminución de dos trimestres por un total de $ 57.5 mil millones, las compañías del S&P 500 gastaron $ 10.4 mil millones más en recomprar sus propias acciones que en el 2T19. El máximo histórico de $ 223 mil millones se estableció en el 4T18.

Utilizando un total de cuatro trimestres, las recompras alcanzaron $ 770.1 mil millones en el 3T19. Han disminuido en cada uno de los dos trimestres desde que alcanzaron un récord de $ 823.2 mil millones en el 1T19 (Gráfico 1). A pesar de la reciente disminución, estos son números masivos, y obviamente un viento de cola para las acciones de los Estados Unidos.

Esto viene en un momento en que la deuda de margen no está cooperando del todo. Los datos de noviembre deberían estar disponibles en cualquier momento, pero octubre mostró que la deuda de margen de FINRA cayó $ 1.3 mil millones mes a mes a $ 554.6 mil millones (Gráfico 2).

La deuda de margen alcanzó su punto máximo en mayo del año pasado en $ 668.9 mil millones, por lo que esta métrica ha divergido con el rendimiento de las acciones. El índice S&P 500 de gran capitalización (3191.14) está a menos de 10 puntos de su máximo histórico, habiendo subido un 18 por ciento desde mayo del año pasado cuando el margen de la deuda alcanzó su punto máximo. Desde ese alto margen, la deuda ha bajado $ 114.3 mil millones.

Esto también es en un momento en que el efectivo continúa acumulándose al margen. Los activos del mercado monetario de EE. UU., A partir del miércoles de la semana pasada, habían aumentado a $ 3.62 billones, el más alto desde julio de 2009. En cuatro semanas, estos activos se ubicaron en $ 3.58 billones (Gráfico 3).

Particularmente desde mayo de este año, Las barras verdes en la tabla se han vuelto parabólicas (flecha), al norte de $ 500 mil millones. La acumulación se ha producido incluso cuando el S&P 500 y otros índices importantes se han recuperado a nuevos y más nuevos máximos. Los alcistas esperan que al menos una cantidad decente de este efectivo se mueva hacia la renta variable, proporcionando un nuevo impulso a los precios. El tiempo dirá. Hasta ahora, estas dos métricas han divergido.

Hubo una divergencia similar entre el S&P 500 y las compras de extranjeros, o la falta de ellas, de acciones estadounidenses ( más sobre esto aquí ). En los últimos meses, sin embargo, los extranjeros han reducido sustancialmente sus ventas. Esto ha ayudado a los toros de equidad. Últimamente, la ayuda también ha venido de una fuente bastante inesperada.

Las tenencias del SOMA (Sistema de Cuenta de Mercado Abierto) de la Reserva Federal vuelven a aumentar. Desde tocar fondo hace 12 semanas a $ 3.55 billones, han aumentado en $ 130.1 billones, a $ 3.68 billones. Esto precedió a una caída de $ 688 mil millones a principios de abril de 2017, cuando la Reserva Federal comenzó a reducir sus tenencias masivas de valores del Tesoro y respaldados por hipotecas que acumuló después de la crisis financiera. El banco realizó lo que se conoce como QE1 / 2/3 en ese entonces (Gráfico 4).

Esta vez, hacia fines de septiembre, la Fed comenzó a inyectar capital para resolver las tensiones del mercado monetario que conducen a un aumento en las tasas cortas . Esto ha agregado liquidez al sistema. El banco posee actualmente $ 132 mil millones en letras del Tesoro, por encima de $ 6 mil millones hace dos meses. En otras palabras, el balance de la Reserva Federal está en cooperación, compensando las deficiencias en otros lugares, como la deuda marginal. Tal como están las cosas, las recompras y la Reserva Federal son los dos pilares importantes de apoyo en la actualidad.

¡Gracias por leer!

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://hedgopia.com/buyback-bonanza-continues-although-at-slightly-less-frenetic-pace/