El balance de la Fed se está expandiendo a un ritmo más rápido que durante QE1, QE2 o QE3.

– zerohedge (@zerohedge) 18 de noviembre de 2019

* * *

Enviado por Howard Wang de Convoy Investments

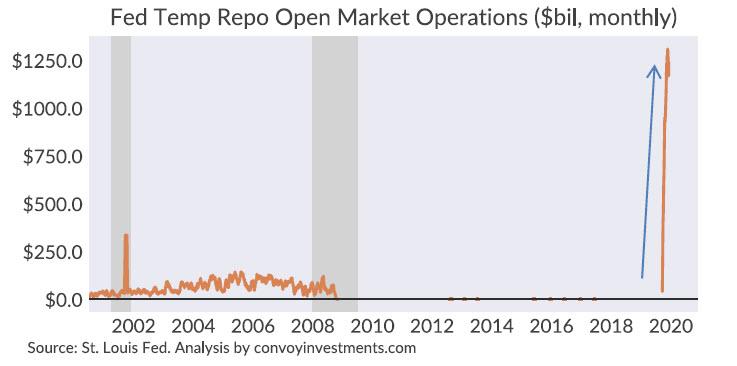

¿Ha comenzado QE4? El agujero de $ 1.2 billones por mes en el mercado de repos.

En los dos meses desde que estalló el mercado de repos, la Fed ha estado haciendo compras de operaciones de mercado abierto de repos a una tasa de $ 1.2 billones por mes.

A continuación se muestra el tasa mensual de compras del mercado abierto de la Fed desde 2000. En la era de QE y amplias reservas, la Fed no ha tocado las operaciones de mercado abierto durante más de 10 años antes de 2019. Antes de eso, la tasa más alta de operaciones de mercado abierto que vimos en la historia fue de aproximadamente $ 300 mil millones / mes brevemente después de los ataques del 11 de septiembre, con promedios a largo plazo de alrededor de $ 50 mil millones / mes. Decir que la tasa actual de $ 1.2 billones / mes no tiene precedentes sería un eufemismo

El desenlace planificado de QE ha golpeado una pared de ladrillos y el balance de la Fed ahora se está expandiendo a una tasa igualada solo brevemente por QE1, y más rápido que QE2 o QE3.

¿Es este un rescate temporal del mercado de repos o el inicio de un QE4 sostenido? Para responder a esa pregunta, debemos observar cómo ha evolucionado la política monetaria desde la crisis financiera.

1. Antes de 2008, régimen de reservas escasas:

- Reservas totales: pequeñas (<$ 50 mil millones)

- Exceso de reservas: ninguna

- Intereses por exceso de reservas: 0%

- Gestión de tasas de interés: para aumentar las tasas, la Fed vende valores en el mercado abierto y reduce el suministro de reservas, y viceversa para disminuir las tasas.

- Bancos: las regulaciones son laxas y la tolerancia al riesgo es alta

- Departamento del Tesoro: administra cuidadosamente sus flujos de efectivo para no afectar los niveles de reserva totales. [19659016] 2. 2008‐2019, amplio régimen de reservas:

- Reservas totales: grandes ($ billones)

- Exceso de reservas: grandes ($ billones)

- Intereses por exceso de reservas: positivo en torno a la tasa de fondos de la Fed

- Gestión de las tasas de interés : Debido a que hay más reservas de las que los bancos podrían necesitar, la Fed establece tasas de interés pagando una tasa mínima sobre las reservas.

- Bancos: las regulaciones son estrictas y la tolerancia al riesgo es baja

- Departamento del Tesoro: ya no administra activamente su efectivo flujos, sus actividades afectan directamente los niveles de reservas totales.

3. ¿2019 en adelante, escaso régimen de reservas nuevamente?:

- Una combinación de desenvolvimiento QE, estrictas regulaciones bancarias y una concentración de reservas en un puñado de bancos han vuelto a escasear las reservas, lo que significa que un piso de tasas ya no es efectivo para administrar contra subidas de tasas. Esto fue dolorosamente obvio en diciembre de 2018 y septiembre de 2019. Hasta ahora, la Fed ha elegido su estrategia anterior a 2008 de operaciones temporales de mercado abierto para administrar las tasas en este nuevo entorno de reservas escasas. Pero debido a que el conjunto total de reservas es aproximadamente 50 veces mayor ahora que antes de 2008, el tamaño de las operaciones de mercado abierto requeridas es de $ billones, no $ billones, por mes.

En adelante, la Fed debe hacer un elección de permanecer en un régimen de reservas escasas o regresar a amplias reservas. La Reserva Federal puede reducir el interés sobre el exceso de reservas y reducir los incentivos bancarios para mantener el exceso de reservas en algún grado, pero las nuevas regulaciones posteriores a 2008 aún necesitarán una base de reservas mucho mayor que antes de 2008. Por lo tanto, administrar un sistema bancario de reservas escaso en una gran base de reservas requerirá continuas operaciones masivas de mercado abierto. Es probable que también requiera un cambio de la gestión del flujo de efectivo del departamento del Tesoro.

Alternativamente, la Fed puede reconocer que han encontrado el piso para la cantidad total de reservas necesarias en nuestro nuevo entorno regulatorio y agregar algunas reservas a través de otra ronda de QE como amortiguador y crecen las reservas totales en línea con nuestro PIB. Esto nos permitiría mantenernos en el amplio régimen de reservas.

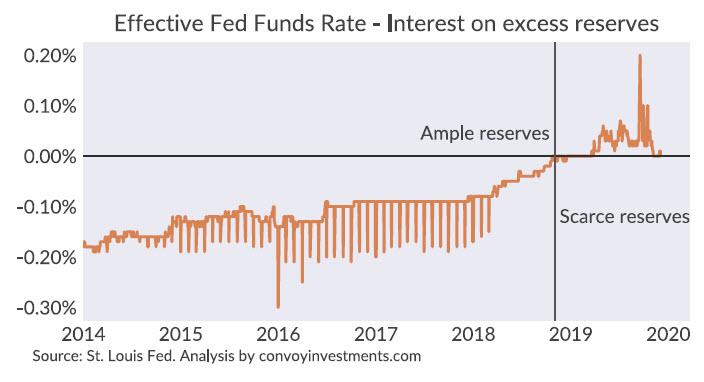

La métrica clave que debería vigilar es la diferencia entre el interés sobre el exceso de reservas y la tasa efectiva de los fondos federales, que muestro a continuación. Cambiamos de un amplio régimen de reservas a un escaso régimen de reservas en diciembre de 2018.

Si el sistema tiene reservas más que suficientes, la tasa efectiva de los fondos de la Fed estaría por debajo del interés sobre el exceso de reservas porque no todos los participantes están elegibles para intereses sobre el exceso de reservas, por lo tanto, empujarían la tasa promedio de los fondos federales por debajo del interés sobre el exceso de reservas. En el entorno de escasez de reservas de 2019, los participantes del mercado están hambrientos de reservas y ofertan la tasa promedio de los fondos federales al interés o por encima del exceso de reservas. En este momento, la Fed ha realizado suficientes operaciones de mercado abierto para satisfacer la demanda de reservas y hacer que la tasa de los fondos de la Fed vuelva exactamente al interés sobre el exceso de reservas. las reservas marcarán la próxima era de la política monetaria. Si la Reserva Federal elige la ruta de reservas escasas, la tasa de fondos de la Reserva Federal se mantendrá igual o superior al interés sobre el exceso de reservas. La Fed continuará comprando valores a corto plazo según sea necesario para satisfacer la demanda de reservas y empujar hacia abajo el extremo corto de la curva y apostaría a que la curva de rendimiento se intensifique nuevamente. Si eligen la amplia ruta de reservas, la tasa de los fondos de la Fed volverá a caer por debajo del interés sobre el exceso de reservas, la Fed volverá a comprar bonos a 10 años y esperaría ver un mayor aplanamiento de la curva de rendimiento.

A menos que las regulaciones bancarias cambien dramáticamente, supongo que QE4 se acerca . La Reserva Federal preferiría tener un colchón de amplias reservas contra las explosiones inesperadas del mercado de repos que reaccionar retroactivamente con $ trillones / mes de compras de operaciones de mercado abierto.

![]](http://www.zerohedge.com/s3/files/inline-images/mointhly%20change%20fed%20bs.jpg?itok=nw9hGBZD){kind=link}

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/fed-hasnt-expanded-its-balance-sheet-speed-financial-crisis