Lex Sokolin, columnista de CoinDesk, es codirector de Global Fintech en ConsenSys, una compañía de software blockchain con sede en Brooklyn, Nueva York. Lo siguiente está adaptado de su boletín Fintech Blueprint .

Esta semana, me enfrento a los conceptos de centralización financiera y descentralización, anclando en torno a la custodia, el replanteo y la DeFi.

En el lado centralizado, observamos la adquisición de Lumina por parte de BitGo, Coinbase Custody y su similitud con Schwab y Betterment Institutional.

En el lado descentralizado, examinamos el reciente aumento de $ 500 millones en valor dentro del protocolo Compuesto, así como los bucles recursivos que podrían representar un riesgo financiero más amplio para el ecosistema.

Es difícil para mí desenredar, en parte porque no estoy seguro de qué audiencia estoy escribiendo. Desde que comencé a trabajar más profundamente en el ecosistema criptográfico, me he encontrado con un conjunto muy diferente de normas y expectativas en la industria financiera y la comunidad de startups fintech. En particular, los creadores de criptomonedas defienden el software que es "sin confianza", "descentralizado" y "sin permiso". Esto crea una visión del mundo hacia el dinero y los productos financieros actuales que no solo desean reformarlos, sino abandonarlos todos juntos. A su vez, esta comunidad también es mucho más auténtica al tratar de cambiar el mundo.

Ver también: Lex Sokolin – El software comió el mundo, así es como se come las finanzas

Habiendo visto que la mayoría de las fintech no logran la transformación estructural en la última década, tiendo a estar de acuerdo con el deseo de causar un problema fundamental cambio.

Y, sin embargo, necesitamos un cambio fundamental no por el cambio, sino por el empoderamiento de las personas para que vivan una mejor vida financiera. La mayoría de mi audiencia vive en un estado nación con fuertes sistemas legales y económicos. No es necesario que se mantengan al margen de la sociedad, como el cripto-Borg, para beneficiarse de los inventos que se crean. La participación no debe ser todo o nada.

Habrá una gama de proyectos en oferta en el nuevo mundo. Algunos serán máximamente descentralizados, sin confianza y construidos para un entorno de confrontación (es decir, todos están tratando de robarle su dinero). Otros extenderán la actividad financiera y económica que la industria financiera realiza hoy, y la entrelazarán en entornos basados en blockchain. El mejor resultado es extraer la participación financiera del PIB global en un chasis digital como Internet, pero para la transferencia y liquidación de valor.

Una persona normal quiere ver que su dinero esté asegurado por la FDIC, no Lloyds of London o Nexus Mutual-asegurado.

Después de haber desempeñado funciones operativas con licencia dentro de corredores / distribuidores y asesores de inversión registrados, puedo dar fe de el impacto de las licencias y el poder del estado juegan en la adopción por parte del consumidor de aplicaciones financieras primarias (es decir, no en dinero de juguete sino en el banco predeterminado o la cuenta de jubilación) y el tamaño de los flujos de dinero que una empresa puede manejar. Una persona normal quiere ver que su dinero esté asegurado por la FDIC, no por Lloyds of London o Nexus Mutual. Un inversionista institucional regular que asigna una dotación desea tratar con un custodio calificado de una compañía fiduciaria, no un protocolo de confianza. Al menos hoy.

Esta no es una declaración normativa, algo que "deseo" ser. Es una declaración descriptiva de cómo son las cosas.

Creciendo un negocio de custodia

Vamos a anclar en ejemplos, comenzando con BitGo y Coinbase Custody. Estas compañías me recuerdan a los grandes custodios institucionales en los EE. UU., Que ahora tienen más de $ 3 billones en activos para asesores, además de fabricar ETF a gran escala y ofrecer amplias suites de tecnología para sus usuarios. Hace unos meses, BitGo adquirió Lumina la compañía de gestión de cartera de activos digitales. Lumina fue iniciada por un equipo con experiencia en Addepar, la herramienta de informes de rendimiento de la oficina familiar enfocada en alternativas de Silicon Valley, a través de Palantir.

BitGo sigue el libro de jugadas de los custodios de RIA, que ofrecen software de gestión y comercialización de cartera como parte del paquete de custodia. Del mismo modo, las casas de alambre de Bank of America Merrill Lynch y Morgan Stanley (Smith Barney) también crean este tipo de software para su huella de ventas institucionales de más de 20,000.

BitGo también tiene servicios de preparación de impuestos y comercio / liquidación fuera de la cadena para sus clientes de cripto-fondo e intercambio. Esta es una empresa que creció primero bajo custodia, centrándose en cómo almacenar claves privadas para activos basados en blockchain en un entorno de múltiples firmas, asegurando activos de hasta $ 100 millones y proporcionando una compañía fiduciaria regulada como contraparte institucional. Ahora está integrando fragmentos de tecnología para hacer que esas relaciones de fondos sean más rígidas.

¿Estaríamos mejor sin la "centralización" que proporciona BitGo? ¿Estaríamos mejor sin los fondos criptográficos que trajeron activos al espacio, financiaron nuevos proyectos, generaron actividad comercial y crearon rendimientos de los inversores, al mismo tiempo que fueron pioneros en cómo las empresas siguen el camino regulado? Yo creo que no.

La Custodia de Coinbase es un contrapunto interesante aquí. Coinbase creció de la misma manera que los corredores de bolsa de descuento en la década de 1990: brindando a los inversores minoristas (frente a los inversores institucionales) acceso a una clase de activos de una manera más conveniente. Mientras que Schwab, Fidelity y TD Ameritrade construyeron su negocio en línea sobre el precio y la competencia de UX con los corredores telefónicos, Coinbase construyó su negocio en una experiencia de usuario desmitificada para activos criptográficos.

Después de haber atendido a decenas de millones de clientes y la custodia de facto de más de $ 20 mil millones en activos digitales, el juego natural para Coinbase fue extender sus servicios a clientes institucionales. Así es como se han construido los brazos institucionales de Schwab, Fidelity, así como los robo-asesores como Betterment.

Ver también: Lex Sokolin – Libra quería una moneda, todo lo que necesitamos son rieles de pago abiertos de DeFi

Por contexto, el valor de los activos aconsejados bajo administración en los Estados Unidos ha aumentado a $ 9 billones en 2018 desde 2018 $ 4.4 trillones en 2011. Alrededor del 30% del pastel corresponde a los grandes bancos de Wall Street, otro 50% corresponde a los corredores de descuento y en línea, y el resto corresponde a independientes. Coinbase es un corredor de descuento integrado con un custodio y un intercambio todo en uno. El mercado minorista es su motor de flujo de caja, mientras que los mercados institucionales son su motor de escala. Queda mucho trabajo por hacer.

Varios protocolos criptográficos, incluido Ethereum, se están actualizando a enfoques de "replanteo" para asegurar sus redes (en lugar de gastar energía informática con electricidad en un rompecabezas de Bitcoin). Puede pensar en la participación como garantía de capital para un banco, o una cuenta de ahorro nativa en alguna economía extranjera, o la propiedad de acciones preferidas que producen tanto el gobierno con derecho a voto como los dividendos en efectivo. Es altamente técnico porque se deriva del trabajo matemático que se debe hacer para asegurar una cadena de bloques.

El resultado será que los actores institucionales encontrarán las soluciones de custodia aún más atractivas dado que pueden obtener un rendimiento de los activos estacionados. Este es ciertamente el caso de las clases de acciones institucionales para fondos del mercado monetario proporcionados por custodios tradicionales a sus grandes clientes. ¡Nada nuevo bajo el sol!

Los inversores minoristas también tendrán acceso a esta infraestructura a través de la huella del consumidor en Coinbase, uniendo a millones para aprender cómo apoyar las redes blockchain a través de la participación. Si bien el sueño es que todos tengan su propio nodo, ese resultado simplemente no es práctico hoy en día. Los inversores quieren asignar activos, no aprender a ejecutar software bizantino o empaquetar productos financieros.

Esto crea una tendencia de centralización para que el capital se acumule en los custodios, como lo ha hecho en la industria tradicional de administración del dinero. Tomemos, por ejemplo, Institutional Shareholder Services, una compañía fundada en 1985 que agrega el poder de voto en los productos de fondos que mantienen acciones para que sea práctico participar en el gobierno de la compañía. Pero, prácticamente hablando, este no es un problema nuevo.

Es mejor que enseñemos a 30 millones de personas sobre Ethereum estacando a través de Coinbase, incluso si no tienen sus propias llaves. Porque esta es la vía de acceso hacia la descentralización. Es el equivalente de la educación financiera para el siglo XXI.

Miles de millones en productos estructurados DeFi

En muchos proyectos financieros descentralizados, los constructores de esos proyectos minimizan activamente los conceptos de custodia, regulación y confianza en un intermediario. Para interactuar con este sector emergente, todo lo que necesita es un dispositivo de software con una clave para la red global de dinero criptográfico. Sin embargo, notablemente, incluso en este paradigma, los proyectos exitosos acumulan efectos de red masivos (tanto financieros como sociales), y efectivamente son intermedios en su nombre.

La semana pasada, uno de los componentes básicos del ecosistema DeFi sufrió un cambio profundo. Compuesto, un protocolo para liquidar préstamos y préstamos de varios activos digitales, introdujo un token que le otorga al titular derechos de voto de gobierno. El token se gana cuando un usuario toma prestados activos de la plataforma. Esto desencadenó una serie de resultados financieros extraños, el más claro de los cuales ha sido triplicar el precio del token y aumentar el balance en más de $ 500 millones.

La razón subyacente es que la recuperación del rendimiento se volvió autorreforzante . Los usuarios pueden prestar un activo para recibir rendimientos en el rango de 10-30%, dependiendo del mercado. Los prestatarios deben pagar ese interés con un margen, pero también recuperan el token Compuesto a través de su actividad. Ese token ha ido aumentando de valor, porque el mercado está percibiendo que hay actividad económica en la red compuesta. Como resultado, lo que le pagan como recompensa es más de lo que tiene que pagar en intereses. Esto crea un bucle recursivo.

No volvamos a cometer el mismo error asumiendo que los protocolos tecnológicos son inmunes al riesgo de incumplimiento y a los eventos del cisne negro.

¿Es esta actividad económica? ¿O es arbitraje? ¿Hay una diferencia? Recuerde que PayPal pagó a los usuarios $ 20 para registrarse y referir a otros por lo que el marketing multinivel es … quizás el núcleo del emprendimiento financiero.

Naturalmente, miré los otros protocolos de DeFi y sus tokens para ver si se están creando bucles similares. Los intercambios que hacen "minería de transacciones" (es decir, el comercio por el bien de las métricas) han sido castigados en gran medida por el ecosistema y me recuerdan la agitación en los mercados tradicionales, por lo que me sorprendería ver que vuelve a estar de moda.

Pero, de hecho, hay otros protocolos DeFi, como Balancer (un creador de mercado automatizado o "AMM") que tienen mecanismos para obtener un rendimiento mediante la provisión de liquidez en algún grupo de capital en el que los usuarios comercian. Un ejemplo sería un grupo PieDAO que toma múltiples monedas estables y genera retornos del 20% en los tokens del AMM subyacente . Es valioso que el proyecto tenga activos y, por lo tanto, lo recompensará por estacionarlos allí.

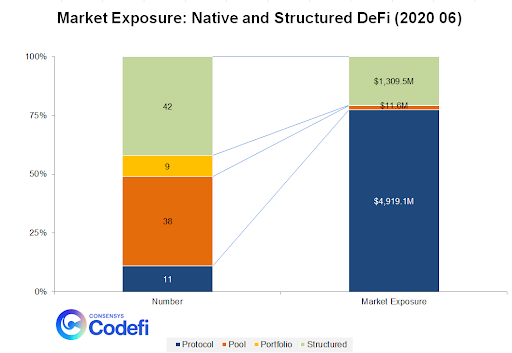

Mientras más miro a todos estos proyectos, más claro queda algo. Aquí está el cuadro clave que reuní en base a los datos en DeFi Market Cap .

Dentro de los 100 activos principales, que representan un poco más de $ 6 mil millones en exposición, 11 son tokens de protocolo como el Compuesto que describí, pero el resto son una combinación de grupos de liquidez , carteras construidas o billetes estructurados (una moneda "envuelta" en el lenguaje criptográfico). Eso sugiere que más del 80% de los activos son derivados, o productos estructurados, o algún otro paquete de exposición subyacente.

Si bien esa huella se traduce en menos del 20% del valor total actual, es una notable explosión de complejidad para una actividad financiera subyacente limitada. Además, la especulación en estos activos correlacionados abre una mayor capacidad de apalancamiento implícito. A medida que el token Compuesto se vuelve más caro, más personas se presentan para tomar prestada la exposición subyacente y obtener ganancias de capital, lo que a su vez alimenta el ciclo.

El mundo vio incumplimientos en miles de millones de valor en productos estructurados en 2008. No cometamos el mismo error nuevamente al asumir que los protocolos de tecnología son inmunes al riesgo de incumplimiento y a los eventos del cisne negro.

Volviendo al comienzo de este artículo, comencé con la distinción entre rediseñar el sistema existente y construir uno completamente nuevo "sin permiso". En cuanto a los tipos de productos que surgen de DeFi, sugeriría que se trata de máquinas avanzadas de mercados institucionales de capital que crean exposiciones sofisticadas.

En el contexto tradicional, las entidades que las fabricarían estarían reguladas, las personas que las vendieran tendrían licencia y los productos en sí estarían registrados, todo bajo alguna versión del deber fiduciario para no hacer daño. De hecho, nunca ha sido más fácil ser un verdadero fiduciario y administrador del dinero, con escasez digital, la autenticidad de los activos financieros y un registro de transacciones integradas en el protocolo blockchain.

Espero que al reimaginar el mundo de las finanzas desde cero, ya sea que haya o no licencias o que todo esté sin permiso, prestemos tanto juramento.

El líder en noticias de blockchain, CoinDesk es un medio de comunicación que lucha por los más altos estándares periodísticos y se rige por un estricto conjunto de políticas editoriales . CoinDesk es una subsidiaria operativa independiente de Digital Currency Group, que invierte en criptomonedas y startups de blockchain.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.coindesk.com/defi-protocols-should-be-fiduciaries-not-structured-product-dealers