Una de las cosas que más disfruto de trabajar en el sector criptográfico (aparte de mis increíbles colegas y el flujo constante de cambios fascinantes) es el nivel de debate.

No estoy siendo sarcástico: hay muchas tomas con las que no estoy de acuerdo, pero cuando las presentan personas con mentes racionales e inquisitivas (que pueden ser la mayoría de las veces, dependiendo de los filtros de Twitter), el compromiso invariablemente termina enriqueciendo mi propia opinión. Y, a veces, rebotar la convicción de otra persona de la suya abre los ojos a matices que no había visto. ¿Quién sabe? Entretener puntos conflictivos en realidad podría cambiar de opinión.

Ahora, cuando tomas dos opiniones inteligentes con las que no estás de acuerdo, tíralas junto con las tuyas y revuélvelas un poco, la magia puede hacer algo incómodo. Eso me pasó esta semana.

Estás leyendo Crypto Long & Short un boletín que analiza de cerca las fuerzas que impulsan los mercados de criptomonedas. Escrito por la jefa de investigación de CoinDesk, Noelle Acheson, sale todos los domingos y ofrece un resumen de la semana, con información y análisis, desde el punto de vista de un inversor profesional. Puede suscribirse aquí .

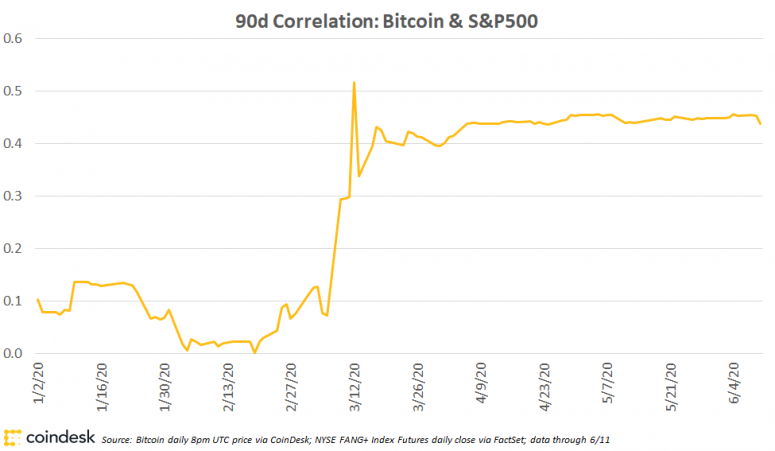

Muchos de ustedes ya habrán visto la lista de seis razones del comentarista de Bloomberg Joe Weisenthal por qué bitcoin no ha tenido un gran año. En resumen, fueron la falta de nuevos máximos, su nueva correlación con el S&P 500, monedas fiduciarias decepcionantemente resistentes y niveles de inflación, y un nuevo competidor para el comercio de volatilidad en forma de acciones.

Por supuesto, hubo muchas reacciones. Una de las mejores respuestas que he visto fue de Nathaniel Whittemore, quien enfatizó el progreso realizado en la aceptación institucional, el crecimiento en la demanda de los mercados emergentes y la resistencia de Bitcoin. Otro era de Ryan Selkis de Messari, que se opuso a la interpretación de Joe de las narrativas y los plazos de Bitcoin. Amplío algunas de mis objeciones más abajo.

Un ángulo diferente

El otro análisis con el que no estuve de acuerdo esta semana fue de JP Morgan, aunque su opinión fue casi opuesta a la de Joe.

Un informe compartido con los clientes del banco de inversión y visto por CoinDesk declaró audazmente que Bitcoin ha tenido un año bueno hasta ahora, destacando que, incluso a través de la agitación del mercado en marzo, la criptomoneda solo se sumergió brevemente por debajo de su costo de producción. También señala que la liquidez en los mercados de bitcoins fue más resistente que en otros mercados más tradicionales. El análisis concluye que esto apunta a una vida larga y feliz para bitcoin, pero más como un vehículo de especulación que como una reserva de valor.

Entonces, aquí tenemos a Joe insinuando que Bitcoin ha tenido una primera mitad decepcionante porque no tuvo movimientos de precios espectaculares en relación con otros grupos de activos, y JP Morgan infiere que ha tenido una primera mitad inesperadamente buena por la misma razón.

En mi opinión, ambos están perdiendo el punto. Pero mi desacuerdo con ellos me hizo cambiar de opinión sobre algo.

Factores comunes

Tanto JP Morgan como Joe parecen asumir que existe una narrativa clara sobre el valor de bitcoin.

JP Morgan compara el valor intrínseco de bitcoin con sus costos de extracción, aunque esto es difícil de calcular de manera confiable y refleja solo una pequeña parte del ecosistema. Además, los costos de minería podrían reducirse en línea con los precios más bajos de la energía, lo que no significa que el valor intrínseco de Bitcoin disminuirá si confiamos en la definición del término "lo que vale un activo" . Los analistas también infieren que la correlación actual de bitcoin con el S&P 500 representa el desglose de su potencial de almacenamiento, que pasa por alto la naturaleza de los cálculos a corto plazo retrospectivos.

Joe entiende que el valor fundamental de bitcoin es difícil de cuantificar, y se enfoca en el precio como la métrica principal que forma y está conformada por las narrativas. Asume que hemos estado esperando disparadores específicos para subir el precio, que no se han materializado y, por lo tanto, nuestras narrativas están equivocadas y Bitcoin no está funcionando bien.

Tanto Joe como JP Morgan parecen creer que la narrativa primordial para bitcoin hoy es la de un activo especulativo. Este es un punto de vista válido, pero no uno que comparto: para mí, Bitcoin es una jugada tecnológica que cambiará el significado de los mercados.

Tampoco compre el enfoque de Joe en el precio, y su suposición de que el mercado en su conjunto espera movimientos bruscos basados en ciertos catalizadores.

Y no estoy convencido por la conclusión de JP Morgan de que la acción reciente del precio apunta al uso continuado de bitcoin como un activo especulativo: esta semana CoinDesk informó que más del 60% de bitcoin en billeteras no se ha movido en más de un año

Sin embargo, pensar en por qué no estaba de acuerdo me hizo darme cuenta de algo que había estado pasando por alto. Siempre he considerado la falta de una narrativa clara de bitcoin como una fortaleza. Me equivoqué, es tanto una fortaleza como una debilidad.

El más y el menos

Es una fortaleza que la historia todavía se está desarrollando. El principal caso de uso de Bitcoin aún no se ha determinado. Muchos lo ven como una reserva de valor, ya que no tiene impulsores económicos explícitos más que un suministro limitado. Otros lo ven como un activo especulativo que oscila en el sentimiento y cuya volatilidad se puede aprovechar para producir mayores rendimientos. Para parte del mundo, es una moneda estable. Para algunos, una inversión de riesgo.

En otras palabras, Bitcoin no es un pony de un solo truco: el crecimiento de la demanda de cualquiera de sus muchas narrativas podría ser suficiente para aumentar su valor.

Sin embargo, tener muchos hilos para tirar también es una debilidad, porque a los inversores les gustan las narrativas claras. Los gerentes profesionales generalmente necesitan justificar sus decisiones de asignación, y la historia de bitcoin es confusa. Incluso Paul Tudor Jones expresó escepticismo ante el éxito de su narrativa preferida, la del oro digital, pero invirtió de todos modos en función de las probabilidades y el precio.

La falta de un valor claro de Bitcoin y una comprensión diluida de sus fundamentos llevaron a muchas personas inteligentes como Joe a centrarse en el rendimiento de los precios como un barómetro para el éxito. Está ahí, fácil de ver, fácil de rastrear. Y en un mundo centrado en los mercados, eso es lo suficientemente bueno para algunos.

El valor, por otro lado, depende en parte de los fundamentos, que en el caso de las criptomonedas aún no se conocen bien. También depende del sentimiento, que es el resultado de historias y expectativas, no solo de las criptomonedas, sino también de los entornos y los factores que influyen. ¿Crees que Bitcoin tiene narrativas confusas? Hablemos de las acciones tecnológicas, el petróleo, el dólar, elija.

Entonces, si bien sigo creyendo que las narrativas que evolucionan rápidamente en torno a Bitcoin son una oportunidad, y que los impulsores de valor fundamentales de la criptomoneda se entenderán mejor con el tiempo y la paciencia, también acepto ahora que la falta de claridad sobre lo que son hace que el precio sea un proxy de valor comprensible para muchos.

La fórmula

Sin embargo, las tendencias recientes del mercado nos han demostrado que el precio está cada vez más disociado del valor, no solo en las criptomonedas. En los mercados actuales de acciones, bonos e incluso divisas, el precio a menudo está totalmente fuera de control con el potencial subyacente. No significa que el precio no sea importante; solo significa que no es algo que deba tomarse como un proxy del valor, o del éxito, a medida que esperamos.

Como industria, necesitamos trabajar para perfeccionar nuestra comprensión de las muchas narrativas y cómo pueden influir en el valor. Todos debemos aprender a hacer preguntas más profundas, a considerar ideas contradictorias y a aceptar que simplemente no sabemos cuál será la historia ganadora, si es que la hay. Estamos mejorando en las métricas, participa una gama más amplia de personas y nuestra comprensión colectiva avanza todos los días. Pero las historias evolucionan, como deben hacerlo para sobrevivir. Necesitamos trabajar para dar un escrutinio a las historias, así como un vocabulario más amplio y un conjunto de herramientas que puedan mejorar su narración.

¿Alguien sabe lo que está sucediendo todavía?

Hable sobre señales conflictivas: las acciones parecen estar cotizando en una economía en auge, los bonos pronostican una recesión prolongada a pesar de las fuertes compras del gobierno y del banco central, y las monedas están por todas partes. sitio. Dado el impulso, los inversores parecen estar aceptando este conflicto; la preocupación es que se convierta en la nueva normalidad.

Sin embargo, las señales de un resurgimiento de COVID-19 están causando algunas inquietudes, pero aun así, la realidad del daño económico no parece haberse hundido, a pesar de incluso la advertencia del Presidente de la Reserva Federal de dificultades por delante.

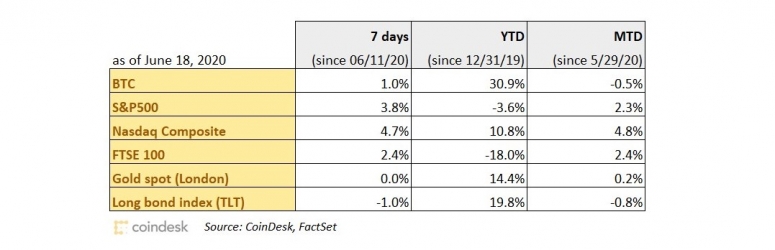

Bitcoin ha tenido un mes mediocre hasta ahora, con un rendimiento inferior al de la mayoría de los otros grupos de activos, manteniendo su correlación recién descubierta con el S&P 500.

ENLACES DE CADENA

WisdomTree Trust ha solicitado un ETF que puede invertir hasta el 5% de su red activos en los contratos de futuros de bitcoin de la Bolsa Mercantil de Chicago (CME). Si se aprueba, el resto del fondo se invertirá en productos tradicionales. TAKEAWAY: A principios del año pasado Reality Shares presentó una propuesta de ETF que incluía una inversión parcial en futuros de bitcoin, pero la solicitud se retiró a solicitud de la SEC. Es posible que el mercado y el sentimiento regulatorio hayan evolucionado en los últimos 16 meses de modo que esta presentación tenga un destino diferente: para comenzar, hay tecnicismos diferenciadores entre esta presentación y el año pasado, y el mercado de futuros de bitcoin ha crecido considerablemente. Pero no debemos contener la respiración. Si se aprueba, no tendrá el mismo impacto en el mercado que un ETF de bitcoin directo, dada la exposición limitada del foco y su enfoque en los mercados de futuros.

El administrador de activos Wilshire Phoenix se ha presentado para lanzar un fideicomiso de inversión bitcoin. TAKEAWAY: Al igual que la confianza de bitcoin en escala de grises *, si se aprueba, aparecerá en un mercado OTC y tendrá canjes fijos. El fideicomiso de bitcoins GBTC de Grayscale a menudo es criticado por la alta prima que los inversores minoristas tienen que pagar para comprar acciones en el mercado secundario. Si se aprueba, esta confianza podría agregar competencia y reducir las primas. O, en ausencia de un ETF de bitcoin, la demanda podría crecer de tal manera que tendremos dos conjuntos de primas altas. (* Grayscale es propiedad de DCG, el padre de CoinDesk).

Mason Privatbank Liechtenstein AG se ha convertido en el último banco privado en ofrecer custodia de activos digitales a través de una asociación con Hex Trust, con sede en Hong Kong. TAKEAWAY: Las noticias sobre los bancos privados europeos que ofrecen servicios de cifrado parecen estar ocupando nuestros titulares con mayor frecuencia en estos días. Estos bancos tienden a ser pequeños para los estándares de EE. UU., Pero se centran en clientes institucionales y personas de alto patrimonio neto, por lo que su alcance potencial cuando se trata de servicios de cifrado es significativo. Y la gama de servicios que ofrecen es similar a la intermediación principal, con servicios comerciales, de custodia, préstamos y banca en uno. Lo más probable es que veamos más anuncios como este en el resto del año, cada uno de los cuales proporciona nuevas rampas para satisfacer el creciente interés que esperan ver.

Después de dos años de desarrollo, Komainu – una empresa conjunta entre Nomura Holdings, CoinShares y Ledger – se lanzó para ofrecer custodia de activos criptográficos a inversores institucionales. TAKEAWAY: La entidad tiene su sede en las Islas del Canal de Jersey en el Reino Unido y proporcionará servicios de custodia, cumplimiento y seguros. El pedigrí de los socios es interesante: Nomura es uno de los bancos de inversión más grandes de Japón (sí, ¡un banco heredado que invierte en cripto custodia!), Y Ledger es uno de los custodios originales del sector. CoinShares es uno de los administradores de activos de más larga duración del sector (así como el administrador de un puñado de fondos criptográficos listados), y ahora también ofrece servicios comerciales, administración de índices y activos tokenizados. Con la adición de la custodia, ¿podría CoinShares estar tratando de entrar en el negocio de corretaje de crypto prime?

Codefi, respaldado por Ethereum grupo de desarrollo ConsenSys, está trabajando en una API de participación Eth 2.0, que tiene como objetivo ayudar a grandes intercambios, proveedores de billeteras, custodios y fondos a ganar ingresos de una parte de sus tenencias de criptoactivos. TAKEAWAY: A medida que se acerca el lanzamiento de la transición a la nueva cadena de bloques de Ethereum *, el interés en el replanteo parece estar creciendo. Esto podría tomar impulso, ya que la demanda se ve impulsada por los rendimientos bajos récord de otros grupos de activos tradicionales, y a medida que los proveedores de servicios se vuelven más robustos y fáciles de usar. (* TEASER: Pronto publicaremos un informe sobre lo que significa esta transición para Ethereum y para los inversores).

El fabricante chino de mineros de bitcoin Ebang estima que incurrió una pérdida neta de $ 2.5 millones en un ingreso de $ 6.4 millones para el primer trimestre de 2020. Esta divulgación fue publicada esta semana en una actualización del folleto de OPI de la empresa presentada ante la SEC. TAKEAWAY: ¿Una compañía china con pérdidas que intenta aumentar las acciones en una lista de EE. UU.? En estos mercados locos, podría funcionar muy bien. Sin embargo, el listado puede ser denegado debido a la falta de auditorías inspeccionadas, o por falta de ingresos u otras razones. (Para un desglose detallado de la presentación de Ebang, consulte nuestro informe "Ebang IPO: Amigo, ¿dónde están mis ingresos?" )

Según los datos de la empresa de análisis criptográfico Glassnode, más del 60% de todos los bitcoins no se han movido en al menos un año. TAKEAWAY: Contrariamente a algunos análisis (ver EL BREVE más arriba), esto indica que la estrategia de comprar y mantener está ganando terreno. Es cierto que una parte de estas monedas puede estar en billeteras con llaves perdidas, pero la tendencia general indica que los titulares todavía tienen. La cantidad de bitcoins que no se ha movido en 2-3 años aumentó en más del 25%.

Jeff Dorman de Arca Funds compara el universo de criptoactivos con el mercado de bonos, argumentando que los dos Los grupos de activos tienen mucho en común en términos de especialización de inversores y matemática arcana. TAKEAWAY: Gran conocimiento de cómo los modelos de valoración siguen evolucionando, y tienen un camino por recorrer.

La Comisión de Servicios Financieros de Mauricio ha creado un régimen regulador para un ecosistema de token de seguridad completo. TAKEAWAY: Esto es interesante dado que el estado insular fue una de las primeras naciones soberanas en abrazar el potencial de convertirse en un centro de blockchain, y está bastante avanzado en la creación de marcos legales para una amplia gama de negocios relacionados con criptografía. Combine eso con su condición de paraíso fiscal que ha atraído a una base creciente de personas de alto patrimonio neto, y la inminente probable lista negra de Europa como un "tercer país de alto riesgo", y puede comenzar para echar un vistazo a dónde el sistema cripto financiero completamente funcional podría flexibilizar su resistencia, incluso si es a pequeña escala. Vale la pena ver.

Durante un período reciente de 30 días, el interés abierto total para opciones CME bitcoin aumentó más de diez veces a más de $ 370 millones, lo que lo convierte en el segundo mercado de opciones de bitcoin más grande en la industria, detrás Deribit. TAKEAWAY: El interés abierto por Deribit también ha alcanzado máximos históricos, casi el doble del máximo de 2019 alcanzado hace casi exactamente un año. Este crecimiento indica una maduración sólida de los mercados de cifrado en general, y podría desencadenar estrategias comerciales cada vez más agresivas a medida que los tomadores de riesgos se sientan más cómodos con las herramientas de cobertura disponibles.

Podcasts que vale la pena escuchar:

El líder en noticias de blockchain, CoinDesk es un medio de comunicación que lucha por los más altos estándares periodísticos y cumple con un conjunto estricto de políticas editoriales . CoinDesk es una subsidiaria operativa independiente de Digital Currency Group, que invierte en criptomonedas y startups de blockchain.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.coindesk.com/bitcoin-good-year-narrative