Estados Unidos y, de hecho, los datos económicos mundiales han sido débiles, al menos ese es el mensaje constante de los datos de PMI que se publicaron esta semana tanto en fabricación como en servicios. En esta etapa, todos saben que los datos de la encuesta, o datos "blandos", son débiles. La pregunta importante ahora es si esa debilidad se extenderá a datos económicos duros que sin duda vienen con un retraso. De hecho, para que la Fed adopte una postura mucho más agresiva, deberán ver cómo la debilidad de los datos blandos se desvanece en los datos duros.

A este respecto, el viernes 4 de octubre, se perfila como uno de los más importantes. días de mercado del año a medida que se publica el informe de empleo de septiembre de EE. UU. El informe de empleo de los Estados Unidos es casi tan difícil como los datos.

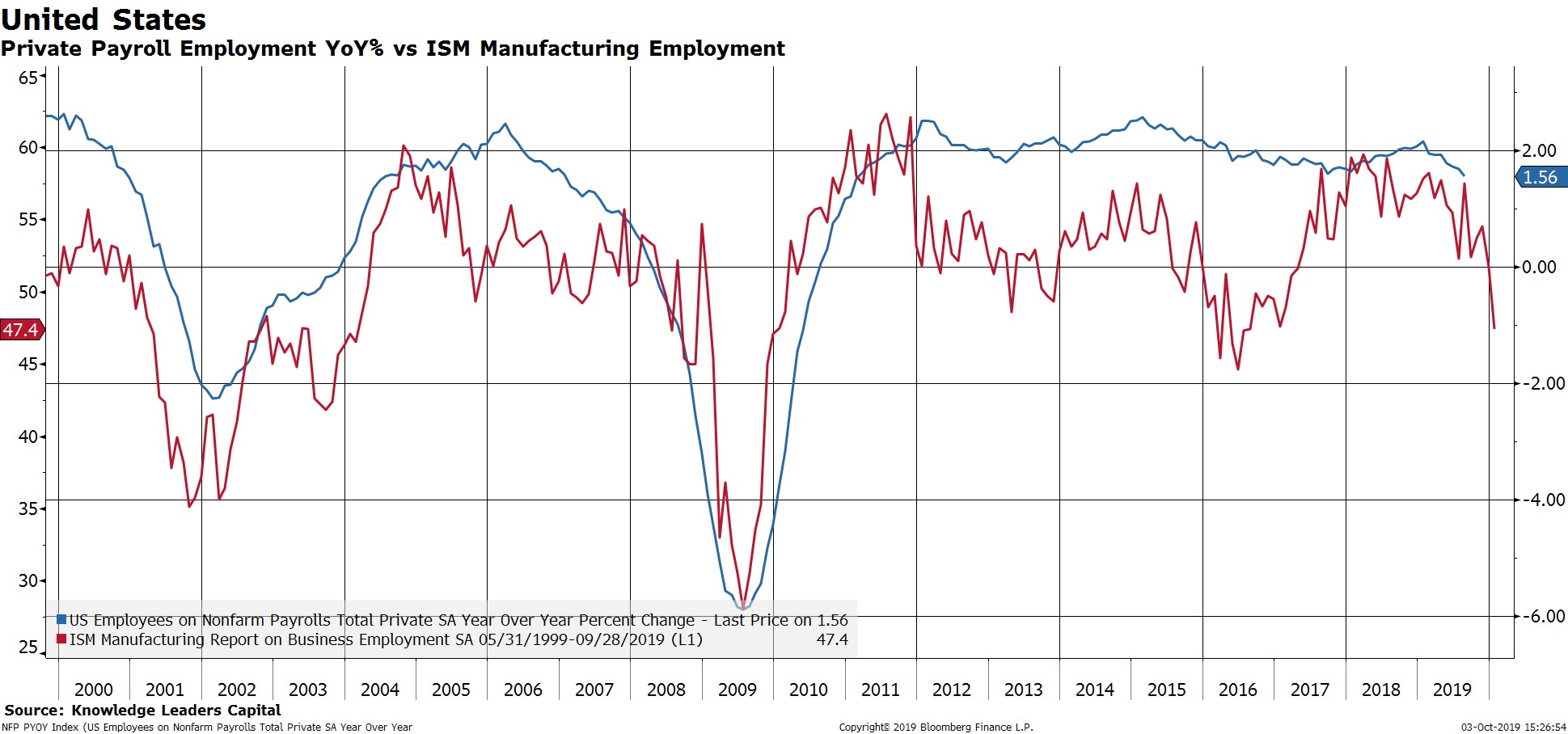

En nuestra opinión, el empleo es desafiado aquí y la responsabilidad está en las estadísticas laborales para sacar a un conejo del sombrero. Ahora tenemos datos líderes tanto del sector manufacturero como del sector servicios que muestran el empleo en una tendencia decreciente. Por el lado de la fabricación, los datos ISM más recientes mostraron que el componente de empleo estaba en contracción con una lectura de 46,3 (las lecturas inferiores a 50 indican contracción). Lo mismo es casi cierto para el PMI de servicios ISM, que tiene el componente de empleo a la espera de una vida de solo 50.4. En cualquier caso, tanto los servicios como las encuestas de empleo en la industria manufacturera se han vuelto bruscamente hacia el sur desde principios de año. Esto ejerce una gran presión sobre los datos duros para mostrar cierta capacidad de recuperación. En breve veremos si está a la altura del desafío.

A continuación mostramos el crecimiento del empleo de nómina anual y el crecimiento de las horas semanales agregadas en comparación con los índices de empleo de fabricación y servicios ISM.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://blog.knowledgeleaderscapital.com/?p=16765