No es el consumidor.

Por Wolf Richter por WOLF STREET .

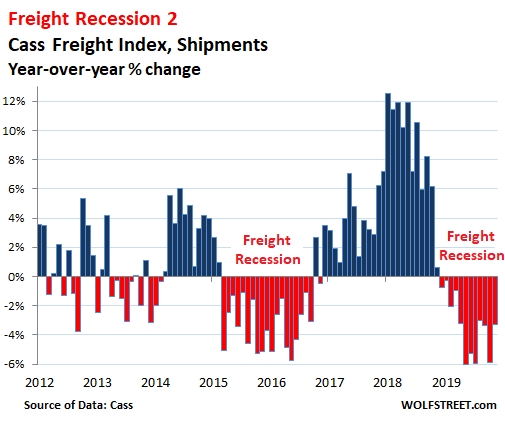

Volumen de envío de carga en los EE. UU. Por camión, ferrocarril, avión y barcaza de consumo y los bienes industriales, pero no los productos a granel, disminuyeron un 3,3% en noviembre respecto al año anterior, el duodécimo mes consecutivo de caídas interanuales, según el Cass Freight Index for Shipments . Esto sigue a un gran auge en los envíos durante gran parte de 2018, pero en noviembre del año pasado, ese auge ya se estaba desvaneciendo, y en diciembre del año pasado, los envíos disminuyeron año tras año por primera vez desde la última recesión de carga. Tenga en cuenta los famosos ciclos de auge y caída de la empresa:

El índice Cass Freight rastrea el volumen de envío de bienes de consumo, productos industriales como materiales de construcción, equipos y componentes que se envían ao por fabricantes, suministros y equipos para petróleo y perforación de gas y muchas otras cosas. Pero no rastrea productos a granel, como los granos. Cass deriva los datos de las facturas de flete reales pagadas en nombre de sus clientes ($ 28 mil millones en 2018).

Los niveles de auge del año pasado habían sido estimulados por los esfuerzos pandémicos para adelantar los aranceles al cargar mercancías. Pero la caída de noviembre en el volumen de envíos no solo colocó el índice por debajo de noviembre del año pasado, sino también por debajo de los niveles de 2017 y 2014 y lo acercó más a los mínimos de la recesión de carga de 2015 y 2016.

En el gráfico apilado a continuación: tenga en cuenta la estacionalidad del negocio: la línea roja representa el índice para 2019. La línea negra superior representa 2018, la línea púrpura 2017 y la línea amarilla 2014:

Los gastos de flete disminuyen pero siguen siendo altos.

La disminución de la demanda de servicios de transporte, como se ve en la caída en el volumen de envío, ha comenzado a presionar algunas tarifas de flete, como en el transporte por carretera. Pero FedEx, UPS y otras compañías de transporte han aumentado sus tarifas, ya que el comercio electrónico está en auge. Y muchos contratos se negociaron cerca del pico el año pasado. Entonces, a pesar de la disminución del volumen de envío, los gastos de flete, en función del volumen de envío y las tarifas de flete, siguen siendo históricamente altos.

La cantidad total que los transportistas, como fabricantes, minoristas o empresas industriales, gastaron en flete en todos los modos de transporte. – ferrocarril, camión, avión y barcaza – disminuyó por quinto mes consecutivo, un 1,4% en noviembre en comparación con el año anterior, pero fue el segundo más alto en noviembre.

Cuán poderoso fue el aumento en los gastos de flete fue el año pasado – en alto volumen y altas tasas – se hace evidente en el cuadro apilado a continuación. La línea negra superior indica 2018. La línea amarilla indica 2017. Durante la mayor parte del año pasado, los gastos de flete superaron por completo cualquier récord anterior y alcanzaron su punto máximo en septiembre de 2018 con un aumento interanual del 19%, que luego comenzó a esfumarse:

¿De dónde viene la disminución en el volumen de envío?

Las ventas minoristas están bien, impulsadas por el comercio electrónico. Las ventas minoristas en noviembre aumentaron un 3,1% respecto de noviembre del año pasado. No es un crecimiento al rojo vivo, sino un crecimiento sólido. Las ventas minoristas físicas continúan siendo aplastadas, pero el comercio electrónico está creciendo a un ritmo vertiginoso y la velocidad con la que está ganando participación parece estar aumentando. Todos estos productos deben enviarse desde el puerto de entrada o desde el fabricante en los EE. UU. A través de la infraestructura de cumplimiento hasta el consumidor.

La economía industrial es débil . La producción industrial, que incluye fabricación, perforación de petróleo y gas, actividades mineras y servicios públicos, había crecido a fines de 2017 y 2018 a medida que las empresas adelantaban los aranceles. Las tasas de crecimiento interanual superaron el 5,5%, el crecimiento más rápido desde la recuperación de la Gran Recesión. Pero alcanzó su punto máximo en diciembre de 2018, luego comenzó a declinar. La caída de mes a mes fue particularmente fuerte en octubre, según datos de la Reserva Federal. Esto fue seguido por un gran repunte mes a mes en noviembre, dejando la producción industrial año tras año solo un 0,8%.

La fabricación, que se encuentra dentro de la producción industrial, disminuyó un 0,7% año tras año. Obviamente, estos no son grandes descensos. A fines de 2015, durante lo peor de la caída del petróleo, la producción manufacturera había disminuido 2.0% año tras año. Durante el pico de la crisis financiera, cayó un 18%.

El gasto en construcción aumentó un 1,1% en noviembre, desde niveles bajos del año anterior, según el Departamento de Comercio. En términos de dólares, el gasto en construcción sigue bajando aproximadamente un 3% desde el primer semestre de 2018.

El factor de quiebre de petróleo y gas.

Para mayor granularidad, veremos los envíos de bienes duraderos, que incluyen cualquier cosa desde lavadoras (tocan madera en términos de "durabilidad") hasta equipos industriales. Los envíos de bienes duraderos en noviembre cayeron un 1,5% año tras año.

Pero la producción de maquinaria y equipo para la agricultura, la construcción y la minería (la minería está dominada por equipos para la perforación de petróleo y gas de esquisto bituminoso) se desplomó un 13,6% año tras año. más de un año Durante el pico de la caída del petróleo a fines de 2015 y principios de 2016, la producción de equipos para estos sectores se desplomó hasta un 37% año tras año, mucho peor que la caída durante la crisis financiera cuando tocaron fondo en – 29% Así de importante se ha vuelto el sector del petróleo y el gas para la industria estadounidense.

Mientras que otros segmentos industriales pueden estar tratando de salir del declive, la industria de la perforación de petróleo y gas se ve obligada para reducir la compra de equipos y maquinaria a medida que el dinero se agota. Los inversores en estas compañías, que necesitan precios del petróleo mucho más altos para tener un flujo de caja positivo, están lidiando con otra crisis existencial.

Hasta el momento en 2019, alrededor de tres docenas de perforadores de petróleo y gas se han declarado en bancarrota. Otros perforadores, como Chesapeake Energy, están luchando por su posición en el mostrador de archivo. Están dejando a los inversores expuestos a grandes pérdidas, incluidos los multimillonarios que pensaron que habían tocado fondo en 2016. Leer … Fracking explota a los inversores de nuevo: Fase 2 de la gran redada de petróleo y gas de esquisto estadounidense [19659005] ¿Le gusta leer WOLF STREET y quiere apoyarlo? Uso de bloqueadores de anuncios, entiendo totalmente por qué, pero ¿quiero apoyar el sitio? Puedes donar. Te lo agradezco inmensamente. Haga clic en la jarra de cerveza y té helado para averiguar cómo:

¿Desea recibir una notificación por correo electrónico cuando WOLF STREET publica un nuevo artículo? Regístrese aquí .

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://wolfstreet.com/2019/12/19/us-freight-shipments-fall-below-2014-hit-by-shale-oil-gas-bust-manufacturing-construction-also-drag/