Todo es algo confuso, una vez aclimatado a este nuevo paradigma . El más alto en años todavía puede estar más cerca del más bajo de la historia. Dada esa aparente contradicción, parece que solo una de esas perspectivas puede aplicarse. En qué te enfocas a menudo depende de la forma en que ya te inclinas.

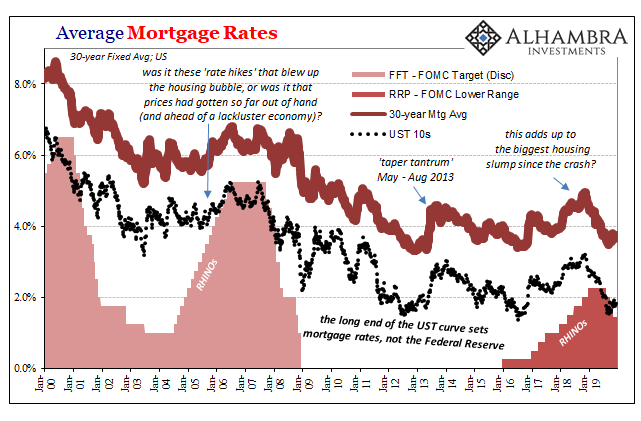

Hacia fines del año pasado, las tasas de interés hipotecarias habían subido cerca del 5% (promedio de 30 años). Fue el más alto desde principios de 2011, una calamidad infalible para el mercado inmobiliario. Y ese mercado estaba bajo una fuerte presión. En términos de volumen e incluso de precios, los bienes raíces experimentaron su mayor caída desde la gran caída.

Pero una tasa hipotecaria del 5% realmente no fue tan importante. Más cerca de mínimos históricos que la gran mayoría de la experiencia estadounidense moderna, era similar a ser el menos bajo de un período de bajas tasas. No era el hombre del saco que las tasas crecientes estaban hechas; como si 244 pb en fondos federales pudieran hacer una gran diferencia.

Parte del problema, la mayor parte del problema, radica en esa misma idea; que la Reserva Federal está en el centro de todo esto. Por primera vez en una década, el FOMC votaba regularmente por las alzas de tasas, por lo tanto, las tasas hipotecarias más altas solo estaban siguiendo. Todos decían que la Fed lo exageró y eso fue lo que hizo en la vivienda.

Y es una de una letanía de suposiciones económicas (pequeñas "e") que es demostrablemente falsa. El banco central ya no establece la tasa hipotecaria promedio que el Congreso, o usted y yo para el caso.

El interés hipotecario se deriva directamente de los intereses de los bonos, y el mercado de bonos tuvo poca utilidad para las subidas de tasas de Janet Yellen y luego de Jay Powell. solo de nombre (RHINO). Por lo tanto, en el gran esquema de las cosas, que es lo que realmente importa, las tasas hipotecarias apenas se movieron. En el cuadro anterior, el gran negocio del año pasado apenas es detectable por sí solo.

La razón por la cual las tasas hipotecarias no aumentaron tanto fue porque el mercado de bonos no estaba tan entusiasmado con la situación económica (razón por la cual BUT ROUT !!!! lo mismo por lo que todos gritaban nunca sucedió). Tal vez haya una pequeña posibilidad de que las cosas realmente mejoren, de que el auge de la palabra se convierta en un auge de hecho, pero el equilibrio de probabilidades nunca fue probable.

Como resultado, las tasas más altas en años realmente no significa cómo sonó.

Así como así, a lo largo de 2019, las tasas volvieron a su estado normal. Al no tener que ir tan lejos, históricamente hablando, a principios de septiembre, la hipoteca promedio se estaba reservando muy cerca de los mínimos históricos nuevamente (por tercera vez desde 2011). En ese gran esquema, destacan estos mínimos.

Sin embargo, para el mercado inmobiliario a fines de 2019, no tanto. Según las estimaciones de la Asociación Nacional de Agentes de Bienes Raíces (NAR, por sus siglas en inglés) para el volumen de reventa, el mercado de la vivienda se mantiene en una depresión a pesar de que la tasa hipotecaria promedio cayó a alrededor del 4% a fines de marzo, y constantemente por debajo de ese nivel desde fines de mayo.

Las ventas se han recuperado desde su punto más bajo, pero se mantienen muy, muy por debajo del ritmo anterior a la caída (que comenzó, debería notar, aproximadamente al mismo tiempo, a finales de 2017, como todo lo demás en la economía global "inesperadamente "Volcado). Las tasas pueden haber sido un leve viento en contra hacia 2019, pero en 2019 nuevamente han cambiado a un viento de cola y no por cuestiones de política del FOMC.

En todo caso, son los precios los que podrían mantener al mercado al menos a flote. Desde Case / Shiller hasta la Oficina del Censo, ha sido el descuento más serio y sostenido (en los márgenes) en mucho tiempo. Combinados con la ayuda no intencional de tasas más bajas, estos son los únicos puntos fuertes en los datos de la vivienda, y han surgido de la debilidad.

La apreciación del precio de la vivienda sigue siendo poco sólida a pesar de que la NAR dice que los estadounidenses siguen siendo inusualmente tímido acerca de vender las casas que ya poseen. Los niveles de inventario, durante varios años culpados por la aceleración en los precios de la vivienda, están cayendo nuevamente sin que esta vez haya llevado a esa misma dinámica. Falta algo.

En términos de nuevas viviendas vendidas, las que acaban de erigirse y entregarse, el repunte en 2019 ha sido más notable. Pero incluso aquí, esa tendencia se ha desvanecido nuevamente (desde junio) incluso cuando las tasas hipotecarias cayeron hacia, y se mantienen cercanas, a mínimos históricos. Una parada clara en el regreso.

Con toda probabilidad, fue el descuento de precio mucho mayor aquí lo que explica el rebote relativamente más notable. Mientras que en las ventas de casas existentes hubo algunas en los márgenes, los datos para las ventas de casas nuevas muestran cuán extensas habían sido. Este año ha sido un verdadero sueño para los cazadores de gangas, algunas de las mayores reducciones de precios en más de medio siglo de datos (¡tómalo, tasa de desempleo baja de 50 años!)

Lo que estoy llegando es bastante simple; la Fed no causó la caída de la vivienda con sus "subidas de tasas". Al igual que los fondos alimentados por 244 bps no pusieron a la economía en su recesión.

Y si la Fed no la rompió, entonces la Fed ganó " No podrá solucionarlo con unos pocos recortes. El mercado de bonos ya ha suministrado el equivalente de seis de ellos a la tasa hipotecaria promedio, y hasta ahora los datos inmobiliarios tienen más que ver con la sensibilidad al precio que con ese cambio positivo en el poder adquisitivo relacionado con los pagos.

Pero si esos son realmente los vientos de cola detrás del mercado de la vivienda que lo apuntalan solo un poco, ¿cuál es el viento en contra que aparentemente sigue frenando todo?

Como se ha vuelto típico, los efectos negativos de estos problemas del Euro $ simplemente pasan desapercibidos. Exteriormente, la economía estaba en auge en 2018 y exteriormente todos estaban de acuerdo con esa idea. Al mismo tiempo, sin embargo, la incertidumbre se convirtió en algo más que estar inseguro acerca de la narrativa.

La Oficina del Censo también estima que el crecimiento en el número de hogares estadounidenses va a la zaga de cada una de estas restricciones de Euro $. Es un obvio viento en contra de la vivienda, ya que significa ralentizar la demanda real de la misma.

Pero es mucho más que eso, y nos dice algo más que cómo podría relacionarse estrictamente con la demanda de viviendas.

Los estadounidenses, en los márgenes , no están dispuestos a salir por su cuenta (no solo los proverbiales millennials atrapados en el sótano de sus padres) están haciendo una declaración sobre la fortaleza de la economía real que subyace en el Gran Número (3.6% de desempleo). La televisión dice que la economía es fuerte, y Jay Powell está en eso cada dos días haciendo esa declaración, pero más se preguntan (para sí mismos) si realmente lo es o no.

La vivienda por sí sola no hará mucho por ( o a) la economía de cualquier manera. A diferencia de hace décadas, una depresión de viviendas prolongada y obstinada no va a producir una recesión. En cambio, el mercado inmobiliario es un barómetro para el proceso oculto que aún podría.

La continua depresión de la vivienda sugiere que a medida que se acerca el cierre de 2019, los riesgos a la baja siguen siendo mucho más que esta parte de la economía. A pesar de una doble dosis de ayuda no intencional (precios y tarifas), debe haber fuerzas compensatorias serias más que equilibrarlas. Irónicamente, eso es lo que sugieren también las tendencias de precios y las tasas de interés constantemente bajas.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://alhambrapartners.com/2019/12/30/the-2019-tailwinds-of-housing-describe-the-2020-headwinds-of-economy/