La Navidad ha llegado temprano en Wall Street y en todo el mercado mundial, a medida que las acciones mundiales se derritieron a nuevos máximos históricos el viernes, en medio de un comercio moderado a medida que las mesas cerraron antes de las vacaciones de fin de año, mientras que la libra esterlina se dirigía a su mayor pérdida semanal en más de dos años en medio de preocupaciones renovadas sobre cómo Gran Bretaña abandonará la Unión Europea (y justo cuando cada analista de ventas se volvió optimista sobre el cable).

Como recordatorio, la Brujería Cuádruple de hoy puede provocar una volatilidad significativa en torno a los tiempos de vencimiento, especialmente con liquidez de mercado cerca de mínimos históricos. El calendario de vencimientos de las opciones de hoy es el siguiente:

- 5: 15EST: FTSE 100 Dic'19 Vencimiento de futuros y opciones

- 6: 00EST: Euro Stoxx 50 Dec'19 Vencimiento de futuros y opciones

- 7: 00EST: DAX 30 Dec'19 Vencimiento de futuros y opciones

- 9: 30EST: E-mini S&P Dic'19 Vencimiento de futuros y opciones

- 9: 30EST: NASDAQ (Inc. E-mini) Dic'19 Vencimiento de futuros y opciones [19659004] 9: 30EST: DJIA Dic'19 Vencimiento de Futuros y Opciones

- 10: 00EST: CAC 40 Dic'19 Vencimiento de Futuros y Opciones

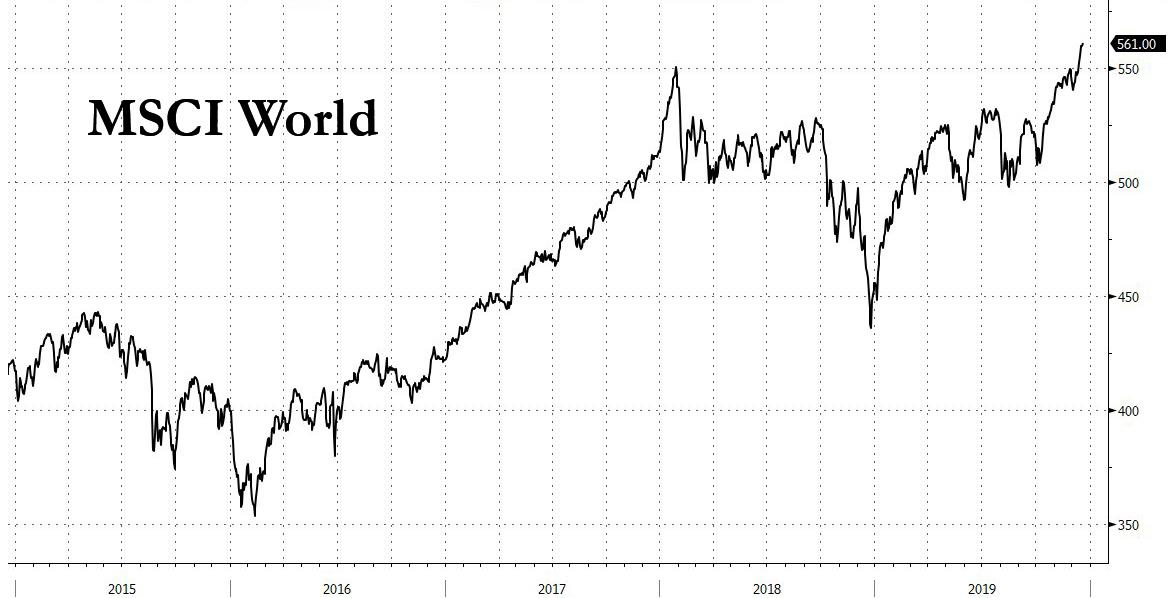

El índice de renta variable mundial MSCI ganó a 561.31, batiendo el récord establecido el jueves y mientras estuvo allí no fue un catalizador, los comerciantes atribuyeron el habitual "optimismo" a los acuerdos comerciales para la rampa, aunque cada vez más parece que ambas partes han acordado su propia versión de un acuerdo.

El índice MSCI está en camino de ad vance más del 1% esta semana, en lo que sería su cuarta semana consecutiva de ganancias. En Wall Street, los futuros de Emini se mantuvieron estables cerca de los máximos históricos, habiendo aumentado más del 1% en la semana.

La fusión violenta de fin de año ha llevado al S&P 500 a un sexto récord consecutivo, su la racha más larga desde enero de 2018. Los tres principales índices de EE. UU., S&P 500, Nasdaq y Dow, registraron máximos de cierre récord.

Sin embargo, algunos datos recordaron a los inversores el frágil estado de la economía mundial. El estado de ánimo entre los consumidores alemanes se deterioró inesperadamente antes de enero, mostró una encuesta que sugiere que el gasto de los hogares en la economía más grande de Europa podría debilitarse a principios del próximo año.

Sin embargo, a los comerciantes no les importó, y las acciones europeas lideraron el camino al alza, con el Euro Stoxx 600 ganando terreno durante la mañana para agregar 0.6%. Los índices en Frankfurt, París y Londres obtuvieron ganancias similares en el comercio ligero. La mayoría de los sectores están en verde, pero el sector de la energía ve un bajo rendimiento en la parte posterior de una actualización de Shell (-1.2%) después de que el gigante petrolero advirtió que espera gastos de capital en efectivo para el año fiscal 19 en el extremo inferior de su rango previamente guiado y ve. En términos de otros motores individuales, las acciones de Adidas (+ 0.4%) fueron presionadas inicialmente a la luz de las débiles ganancias generales de Nike (-1.6% precomercialización) de EE. UU. Y después de que el CFO de Nike expresó precaución con respecto a los aranceles comerciales que alcanzaron los márgenes brutos de ganancias del grupo . En otros lugares, NMC Health (-19.1%) se desplomó más con los comerciantes que citaron un informe de FT que señala que la compañía sostuvo conversaciones para recaudar 200 millones de libras esterlinas en deuda fuera de balance para financiar nuevos hospitales a pesar de "haber enfrentado un mayor escrutinio de los vendedores en corto sobre la escala de su endeudamiento ", que se produce en medio del informe de Muddy Waters a principios de semana.

Anteriormente, el índice más amplio de MSCI de acciones de Asia-Pacífico fuera de Japón agregó una astilla, habiendo aumentado un 1,2% en lo que va de semana y casi un 5% este mes . El ASX 200 fue sometido por la debilidad en energía y finanzas, con los sectores de consumo con los peores resultados a medida que los mercados continuaron reduciendo las perspectivas moderadas para una mayor flexibilización, como lo refleja OIS, que tiene un precio de menos del 26% de probabilidad de un recorte de las tasas RBA en febrero, mientras que Nikkei 225 (-0.2%) fue presionado por los recientes flujos de divisas adversos. En otros lugares, Hang Seng (+ 0.3%) y Shanghai Comp. (-0.4%) fueron indecisos después de que el PBoC realizó otra operación de liquidez respetable para llevar las inyecciones netas totales de esta semana a CNY 630bln, pero luego mantuvo su tasa de interés preferencial de 1 año sin cambios, lo que desafió el consenso de un recorte de 5 pb mientras que los informes también sugirieron persistente incertidumbre en el frente comercial relacionada con las restricciones tecnológicas que los Estados Unidos pueden imponer a China.

Como señala Bloomberg, los inversores han estado en un patrón de espera esta semana, azotados por vientos macro conflictivos. La destitución del presidente Donald Trump se ha transformado en un punto muerto, sin embargo, los legisladores estadounidenses lograron aprobar proyectos de ley de gastos el jueves para evitar un cierre parcial del gobierno.

La firma de un acuerdo comercial de la primera fase se fijó para enero. Los términos siguen sin estar claros. Si bien el acuerdo comercial entre Estados Unidos y China se ha "completado" por ahora, China ha expresado su desacuerdo con lo que supuestamente firmará. Mientras tanto, la Cámara de Representantes de los EE. UU. Aprobó abrumadoramente un nuevo acuerdo en América del Norte que deja 1,2 billones de dólares en flujos de comercio anuales entre Estados Unidos, México y Canadá en gran parte intactos. Los comerciantes ya estaban comenzando a ver cuáles serán los próximos pasos para la saga Washington-Beijing en el nuevo año.

“El enfoque estará en cómo es la perspectiva de un acuerdo más completo de la fase dos: cómo es el lenguaje , lo que Trump y los chinos están diciendo al respecto ", dijo Neil Wilson, analista jefe de mercados de Markets.com.

En cuanto a las tasas, el motor principal fue el bono japonés 10Y: 10 años de JGB extendidos en la caída por debajo del nivel de 152.00 después presión de venta en T-notes y como el rendimiento de referencia de 10 años en Japón se volvió positivo por primera vez desde marzo, que eclipsó la demanda ligeramente más firme en la subasta de liquidez mejorada para JGB a más largo plazo. El movimiento en territorio positivo se produjo cuando Japón está impulsando la emisión de bonos a 40 años para evitar que los bajos rendimientos expriman a los inversores institucionales como los fondos de pensiones y las aseguradoras y los lleven a activos más riesgosos.

La curva de rendimiento del Tesoro permaneció cerca de su punto más pronunciado en más de un año, por lo general, el desencadenante inmediato de una recesión después de una inversión. Los bonos a largo plazo de la India saltaron después de que el banco central revelara planes para montar algo similar a la Operación Twist de los Estados Unidos mientras que los bonos europeos registraron los bonos del Tesoro a la baja.

En el frente de la moneda, la libra esterlina se estabilizó después de sufrir una fuerte reversión eso lo dejó enfrentando su peor caída semanal desde finales de 2017 de alrededor del 2%. El ex vicegobernador del Banco de Inglaterra Andrew Bailey será el próximo gobernador del banco central, dijo el ministro de finanzas de Gran Bretaña. Bailey cumplirá un mandato de ocho años, y los inversores esperan continuidad en la política monetaria. La libra subió un 0.2% a $ 1.3031 después de haber caído durante la noche a menos de $ 1.30, una caída dramática desde un máximo de $ 1.3514, después de que el Primer Ministro británico Boris Johnson utilizó su arrolladora victoria electoral para revivir el riesgo de un Brexit duro.

"Vemos el El mayor riesgo es la depreciación del par GBP / USD en las próximas dos semanas, ya que los preparativos del Brexit se llevan a cabo en medio de la economía más lenta del Reino Unido en 10 años ", dijo Richard Grace, estratega jefe de divisas de CBA. El parlamento británico votará alrededor de las 1430 GMT sobre el acuerdo de Brexit de Johnson.

En materias primas, el petróleo bajó y el oro estaba limitado por el rango.

Mirando el día por delante, las publicaciones incluyen la tercera lectura del PIB del tercer trimestre, datos de noviembre sobre ingresos personales y gastos personales, la actividad manufacturera de la Fed de Kansas City en diciembre y el indicador final de la Universidad de Michigan para diciembre. De los bancos centrales, recibiremos comentarios del Haskel del Banco de Inglaterra, mientras que en el ámbito político, los parlamentarios del Reino Unido debatirán sobre la legislación para implementar el Acuerdo de Retirada. BlackBerry, CarMax y Carnival se encuentran entre las compañías que reportan ganancias.

Instantánea del mercado

- Los futuros de S&P 500 cambiaron poco a 3,210.00

- STOXX Europe 600 subió 0.2% a 415.97

- MXAP bajó 0.07 % a 170.07

- MXAPJ sube 0.06% a 549.52

- Nikkei baja 0.2% a 23,816.63

- Topix baja 0.2% a 1,733.07

- Hang Seng Index sube 0.3% a 27,871.35

- Shanghai Composite baja 0.4% a 3,004.94

- Sensex sube 0.01% a 41,676.91

- Australia S & P / ASX 200 baja 0.3% a 6,816.32

- Kospi sube 0.4% a 2,204.18

- El rendimiento 10Y alemán subió 1.4 bps a -0.221%

- Euro abajo 0.03% a $ 1.1119

- El rendimiento italiano a 10 años aumentó 4.4 pbs a 1.213%

- El rendimiento español a 10 años aumentó 1.1 bps a 0.459%

- Los futuros del Brent cayeron 0.2% a $ 66.42 / bbl

- La mancha de oro cambió poco a $ 1,477.81 [19659004] EE. UU. El índice del dólar cambió poco a 97.40

Noticias destacadas de Bloomberg

- Andrew Bailey será el próximo jefe del Banco de Inglaterra después de que el gobierno eligiera reemplazar a Mark Carney con el principal banco del Reino Unido. regulador, justo cuando Gran Bretaña se enfrenta a la próxima fase de su salida de la Unión Europea

- La Reserva Federal de los Estados Unidos se unirá al Banco de Inglaterra en la revisión de las transmisiones en busca de posibles debilidades después de que se descubriera que algunos comerciantes y fondos de cobertura podían ganar Acceso temprano al audio de las sesiones informativas del BOE, informó el Financial Times.

- La confianza entre las empresas y los consumidores del Reino Unido aumentó en diciembre, incluso antes de que la decisiva victoria electoral de Boris Johnson aportara cierta certeza al proceso Brexit

- El presidente chino Xi Jinping no es planeando asistir al Foro Económico Mundial en enero, según personas familiarizadas con el asunto, tomando una opción para una reunión cara a cara con su homólogo estadounidense Donald Trump fuera de la mesa

- La curva de rendimiento del Tesoro de los Estados Unidos alcanzó su punto más pronunciado en más de un año el jueves en medio de una perspectiva de crecimiento mejorada que aumentó las expectativas de inflación de los inversores en las últimas semanas

- Un indicador clave de las ganancias de precios de Japón aumentó nuevamente en noviembre a raíz de un aumento anterior del impuesto a las ventas que está apuntalando la cifra principal, lo que complica la imagen de la tendencia subyacente

- El gabinete de Japón aprobó un presupuesto récord para el próximo año fiscal, con los costos de la seguridad social que ya elevaron la factura de un gobierno luchando con la deuda pública más grande del mundo desarrollado

- La tasa base de China para nuevos préstamos corporativos se mantuvo estable en diciembre, lo que refleja el progreso desigual de los responsables políticos en la reducción de los costos de endeudamiento para la economía real

- El Senado envió el jueves al presidente Donald Trump dos facturas de gastos el jueves eso proporcionaría $ 1.4 trillones para financiar al gobierno de los Estados Unidos hasta septiembre y evitaría un cierre el sábado

- La Reserva Federal de los Estados Unidos se unirá al Banco de Inglaterra en la revisión de las transmisiones en busca de posibles debilidades después de que se descubrió que algunos operadores y fondos de cobertura pudieron obtener acceso temprano al audio de las sesiones informativas del BOE, informó el Financial Times

- El gabinete de Japón aprobó un presupuesto récord para el próximo año fiscal, con los costos de la seguridad social elevando la factura para un gobierno que ya lucha por controlar la mayor carga de deuda pública del mundo desarrollado

- Japón está impulsando la emisión de bonos a 40 años para evitar que los bajos rendimientos expriman a los inversores institucionales como los fondos de pensiones y las aseguradoras y llevarlos a activos de mayor riesgo

Los mercados de renta variable asiáticos se negociaron de manera mixta como el rally de Navidad en Wall St, donde todos los índices importantes alcanzaron nuevos récords y el S&P 500 rompió el hito de 3200 la primera vez, solo hizo una transición parcial a la región en medio de la falta de importantes impulsores macro. ASX 200 (-0.3%) fue moderado por la debilidad en energía y finanzas, con los sectores de consumo con el peor desempeño a medida que los mercados continuaron reduciendo las perspectivas moderadas para una mayor relajación, como lo refleja OIS, que tiene un precio de menos del 26% de probabilidad de una tasa RBA recorte en febrero, mientras que Nikkei 225 (-0.2%) fue presionado por los recientes flujos de divisas adversos. En otros lugares, Hang Seng (+ 0.3%) y Shanghai Comp. (-0.4%) fueron indecisos después de que el PBoC realizó otra operación de liquidez respetable para llevar las inyecciones netas totales de esta semana a CNY 630bln, pero luego mantuvo su tasa de interés preferencial de 1 año sin cambios, lo que desafió el consenso para un recorte de 5 pb, mientras que los informes también sugirieron una persistente incertidumbre sobre El frente comercial relacionado con las restricciones tecnológicas que los Estados Unidos pueden imponer a China. Finalmente, los JGB de 10 años se extendieron en la caída por debajo del nivel de 152.00 después de la presión de venta en T-notes y cuando el rendimiento de referencia de 10 años en Japón se volvió positivo por primera vez desde marzo, lo que eclipsó la demanda ligeramente más firme en la subasta de liquidez mejorada para JGB de mayor duración. .

Principales noticias asiáticas

- Reactivación del yen en camino después del año más tranquilo en cinco décadas

- Los titulares de bonos del grupo fundador acuerdan la extensión, evitando el incumplimiento

Comercio picado pero finalmente positivo para los panecillos europeos en condiciones de vacaciones reducidas [Eurostoxx 50 +0.7%] luego de un traspaso mixto de APAC en el que la región se negoció sin convicción, aunque, la MIB FTSE supera un tanto. Como recordatorio, la Brujería Cuádruple de hoy puede generar cierta volatilidad en torno a los tiempos de vencimiento (programado completo publicado en el titular de Newsquawk). La mayoría de los sectores están en verde, pero el sector de la energía ve un bajo rendimiento en la parte posterior de una actualización de Shell (-1.2%) después de que el gigante petrolero advirtió que espera gastos de capital en efectivo para el año fiscal 19 en el extremo inferior de su rango previamente guiado y ve su Q4 cracker químico y márgenes intermedios materialmente más bajos que en Q3 este año; citando un macro ambiente débil. En términos de otros motores individuales, las acciones de Adidas (+ 0.4%) fueron presionadas inicialmente a la luz de las débiles ganancias generales de Nike (-1.6% precomercialización) de EE. UU. Y después de que el CFO de Nike expresó precaución con respecto a los aranceles comerciales que alcanzaron los márgenes brutos de ganancias del grupo . En otros lugares, NMC Health (-19.1%) experimenta una nueva desventaja con los comerciantes que citan un informe de FT que señala que la Compañía sostuvo conversaciones para recaudar 200 millones de libras esterlinas en deuda fuera de balance para financiar nuevos hospitales a pesar de "haber enfrentado un mayor escrutinio de los vendedores en corto sobre la escala de su endeudamiento ", que se produce en medio del informe de Muddy Waters a principios de semana.

Principales noticias europeas

- Andrew Bailey seleccionado para ser el próximo gobernador del Banco de Inglaterra: FT

- Rusia Dice que tirador en la sede de espías de Moscú era un lobo solitario

- Reino Unido Los consumidores y las empresas terminan 2019 con una nota optimista a medida que el sentimiento salta

- Nestlé vende el 60% de las carnes Herta en empresas conjuntas españolas

En FX, la libra esterlina está consolidando las ganancias de recuperación con la ayuda mejor que los datos pronosticados en La apariencia del PIB final del tercer trimestre que se ajustó más, aunque modestamente. El cable está formando una base más firme en el mango 1.3000 después de sumergirse por debajo del nivel psicológico ayer, mientras que Eur / Gbp está retrocediendo de máximos de 0.8550 a sub-0.8525 en espera de un discurso de BoE dove Haskel y luego la votación Brexit WAB en el parlamento que debería será una formalidad, pero incluirá un apéndice destinado a evitar cualquier movimiento para extender el período de transición. Tenga en cuenta también, el fuerte interés de vencimiento de opciones en Cable hoy de 1.3000 que se extiende hasta 1.3250, pero el más cercano de 1.3000-15 y 1.3040-50 en clips de 1 billón.

- USD – A pesar de la recuperación parcial y el rendimiento superior de la libra en varias otras monedas G10 El DXY mantiene una línea firme / fina entre 97.454-381 en espera de otra ronda de comunicados económicos de EE. UU., incluida la última revisión del PIB del tercer trimestre, los ingresos y gastos personales de noviembre y el sentimiento final de Michigan para el mes en curso.

- SEK / NOK – Las coronas Scandi han recuperado o retenido el impulso después de las respectivas reuniones de política de diciembre del Riksbank y el Norges Bank, ya que Eur / Sek vuelve a visitar el aumento del repositorio posterior al 25 pb del jueves por debajo de 10.4500 con cierto impulso del PPI sueco más espumoso en ausencia de ventas minoristas que se han retrasado hasta el próximo viernes sin razón oficial. Mientras tanto, Eur / Nok todavía está bajo el marcador 10.0000 en respuesta a una suave inclinación en la ruta de la tasa de despojo a 1.6% en 2022 desde el 1.5% actual.

- AUD / NZD – En contraste con lo anterior, la divergencia entre los antipodean Los dólares han persistido a raíz del optimista informe de empleos de Australia que mantiene a Aud / Usd a flote cerca de 0.6900 y Aud / Nzd se elevó alrededor de 1.0450 a pesar de que Nzd / Usd está pivotando 0.6600.

- JPY / EUR / CAD – Mezclado estrecho frente al Greenback y no se aleja mucho o está fuera de los rangos recientes, ya que el yen serpentea por encima de 109.50, el euro se sitúa por encima de 1.1100 y Loonie se extiende entre 1.3130. Usd / Jpy, Eur / Usd y Usd / Cad se ven limitados por grandes vencimientos dados 3 billones +, casi 4 billones y 1.1 billones respectivamente alrededor de 109.45-50, entre 1.1140-45 y 1.1150 y entre 1.3140-50 respectivamente.

En productos básicos, poco a través de nuevos catalizadores para impulsar el complejo energético en el período previo a la temporada de vacaciones con el comercio de futuros modestamente en territorio negativo. Los futuros de WTI y Brent permanecen enjaulados dentro de bandas intradía relativamente estrechas de USD 0.30-50 / bbl y alrededor de USD 61.00 / bbl y por debajo de USD 65.50 / bbl respectivamente al momento de la escritura. En el frente geopolítico, una investigación de EE. UU. Sobre los ataques a las instalaciones de Aramco mostró que venía del norte, con el enviado de EE. UU. A Iran Hook sugiriendo que Irán lanzó el ataque. Teherán, en respuesta, negó haber llevado a cabo el asalto. En otros lugares, el oro spot se negocia lateralmente por encima de la marca de USD 1475 / oz y gravita alrededor de sus 50 DMA (USD 1477.09 / oz) mientras el metal amarillo permanece en espera para desarrollos macro. Mientras tanto, el cobre se negocia en la parte trasera, habiendo perdido la marca de 2.80 / lb en el comercio inicial de la UE, lo que puede haber provocado una caída más pronunciada en medio de posibles paradas disparadas en la cifra redonda.

Calendario de eventos de Estados Unidos

- 8:30 a.m.: PIB Anual QoQ, est. 2.1%, anterior 2.1%

- Core PCE QoQ, est. 2.1%, anterior 2.1%

- 8:30 am: Consumo personal, est. 2.9%, anterior 2.9%

- 10am: Ingreso personal, est. 0.3%, anterior 0.0%; Gasto personal, est. 0.4%, anterior 0.3%

- 10am: PCE Deflator MoM, est. 0.2%, anterior 0.2%; PCE Deflator YoY, est. 1.4%, anterior 1.3%

- 10am: PCE Core Deflator MoM, est. 0.1%, anterior 0.1%; PCE Core Deflator YoY, est. 1.5%, anterior 1.6%

- 10am: U. of Mich. Sentiment, est. 99.2, anterior 99.2

- 10am: U. of Mich. Condiciones actuales, anterior 115.2; Expectativas, antes de 88.9

- 10am: U. de Mich. Inflación de 1 año, antes 2.4%; Inflación de 5-10 años, antes del 2.3%

- 11am: Kansas City Fed Manf. Actividad, est. -2.5, anterior -3

Craig Nicol de DB concluye el cierre nocturno

Feliz viernes a todos y bienvenidos al último EMR de 2019 y de hecho toda la década. Ha sido un período lleno de acontecimientos, y durante ese tiempo hemos visto una recuperación masiva de la equidad global, el aumento del populismo, niveles más altos de deuda global, la supervivencia del euro y la expansión más larga de los Estados Unidos. En medio de estos eventos sísmicos, podría decirse que la última década ha sido la mejor hasta ahora en una serie de métricas, ya sea una esperanza de vida mundial récord, tasas de alfabetización o reducciones en la pobreza. A nivel personal también, en la década de 2010 me vieron conseguir mi primer trabajo de posgrado trabajando para Jim Reid. Esperemos que esta adulación funcione cuando se trata de mi próxima evaluación.

En los mercados, el sentimiento de los inversores es igualmente optimista a medida que continúa el movimiento hacia los activos de riesgo, y los mercados de valores de EE. UU. Presionaron ayer a otro récord. El S&P 500 finalizó la sesión + 0.45%, rompiendo la marca de 3200 por primera vez, mientras que el Dow Jones (+ 0.49%) y el NASDAQ (+ 0.67%) también avanzaron a nuevos récords. En Europa, el STOXX 600 avanzó un + 0.17%, no en su punto más alto de todos los tiempos, pero aún así solo un aumento de + 0.65% de su récord a principios de semana. En otros lugares, el crudo Brent subió + 0.56% ayer en su sexto movimiento sucesivo al alza, cerrando en un nuevo máximo de 3 meses.

Fue el panorama inverso en los mercados de bonos, con la venta de deuda soberana a ambos lados del Atlántico. Los rendimientos del Tesoro a 10 años aumentaron + 0.4bps a 1.920%, y la curva de 2s10s aumentó en + 0.5bps para cerrar en su nivel más alto desde noviembre de 2018. En los bonos de Europa (+ 1.5bps), OAT (+ 1.2bps) y BTP (+4.5 bps) todos los rendimientos aumentaron, con un rendimiento inferior de la deuda soberana griega ya que los rendimientos a 10 años aumentaron + 9.4bps.

La venta masiva se produjo cuando el Riksbank se convirtió en el primer banco central del mundo en salir ayer de las tasas de interés negativas, gracias a un aumento de 25 pb en la tasa de repos a 0%. Aunque el movimiento estuvo en línea con las expectativas, esto sienta un precedente potencial para que otros bancos centrales se alejen de manera similar de las tasas negativas. Dicho esto, el pronóstico del Riskbank para la tasa de recompra no mostró muchas señales de ir a más de cero en el corto plazo, con la previsión de la tasa de recompra en cero para el cuarto trimestre de 2020 y el cuarto trimestre de 2021.

La otra decisión importante del banco central ayer fue aquí en el Reino Unido, donde el Banco de Inglaterra dejó las tasas sin cambios en 0,75%, en línea con las expectativas. Sin embargo, como sucedió en la reunión anterior, 2 de los 9 miembros del MPC votaron por un recorte de 25 pb. En el resumen publicado después de la reunión, el MPC mantuvo abiertas sus opciones y dijo que "podrían responder en cualquier dirección a los cambios en las perspectivas económicas para garantizar un retorno sostenible de la inflación a la meta del 2%". ayer (enlace aquí), nuestros economistas del Reino Unido se apegaron a su caso base de una reducción de tasas en enero, y escribieron que "creemos que hay tiempo suficiente para que el MPC se vuelva más moderado" antes de la reunión de enero.

Hablando del Banco de Inglaterra, anoche, el FT informó que Andrew Bailey había sido seleccionado como el próximo gobernador, aunque todavía no se ha hecho ningún anuncio oficial al momento de la redacción. Bailey es actualmente el jefe de la Autoridad de Conducta Financiera del Reino Unido y anteriormente fue Vicegobernador del Banco de Inglaterra. Viene antes de la salida del gobernador titular Mark Carney a fines de enero, después de haber servido como gobernador del BoE desde julio de 2013.

Al permanecer con el Reino Unido, la libra esterlina extendió sus pérdidas ayer, a pesar de su breve movimiento al alza tras la decisión del BoE , para cerrar -0.53% menos frente al dólar estadounidense, ya que los inversores continuaron sopesando la posibilidad de que el Reino Unido pueda llegar al final del período de transición del Brexit a fines de 2020 sin haber acordado un acuerdo comercial con la UE. Se produjo cuando el gobierno anunció su agenda legislativa para la próxima sesión del Parlamento, y los parlamentarios debían comenzar a debatir la legislación para ratificar el Acuerdo de Retirada hoy. En línea con el compromiso del gobierno de no extender el período de transición, el proyecto de ley que se publicó ayer incluía una sección que prohíbe expresamente que un ministro del Reino Unido acepte una extensión.

Durante la noche en Asia, los mercados de valores han seguido principalmente a los Estados Unidos hacia arriba. Aunque el Nikkei no ha cambiado esta mañana, el Hang Seng (+ 0.37%), el Shanghai Comp (+ 0.19%) y el Kospi (+ 0.18%) han subido más. Los futuros del S&P 500 apuntan a pocos cambios, actualmente bajan -0.01%. Al mirar otras noticias de la noche a la mañana, Bloomberg informó que el presidente chino Xi no planeaba ir al Foro Económico Mundial en Davos, eliminando la posible oportunidad de una reunión con el presidente Trump, a quien Bloomberg informa que asistirá.

En términos de datos, tuvimos una serie de comunicados de los Estados Unidos ayer, pero casi todos sorprendieron a la baja. El indicador de perspectiva comercial de la Fed de Filadelfia cayó a +0.3 (frente a +8.0 esperado), por debajo de todas las estimaciones sobre Bloomberg y el más débil desde junio. Las solicitudes iniciales de desempleo llegaron por encima de las expectativas en 234k la semana pasada (frente a las 225k esperadas), enviando el promedio móvil de 4 semanas a 225.5k, su nivel más alto desde febrero. Las ventas de viviendas existentes cayeron a una tasa anual ajustada estacionalmente de 5,35 millones (frente a los 5,44 millones esperados) en noviembre, mientras que el índice económico líder de la Conference Board no cambió (frente a + 0,1% esperado).

Los datos fueron marginalmente más positivos en Europa. El indicador del clima de negocios del INSEE para Francia en diciembre llegó a 106 (frente a 104 previsto), y el indicador de confianza de fabricación también superó las expectativas en 102 (frente a 99 esperado). Sin embargo, las ventas minoristas en el Reino Unido fueron más moderadas, cayendo -0,6% (frente a + 0,2% esperado) en noviembre. La cifra reduce el aumento interanual a + 1.0%, el más bajo desde abril de 2018.

Hasta el día de hoy, y está bastante ocupado para la publicación de datos. Desde Europa tenemos el saldo de la cuenta corriente de la zona del euro para octubre, junto con el indicador anticipado de confianza del consumidor de la Comisión Europea para la zona del euro en diciembre. En Alemania, GfK publicará su índice de confianza del consumidor de enero, y aquí en el Reino Unido, obtendremos la lectura final del PIB del tercer trimestre junto con los datos de finanzas públicas de noviembre. En los Estados Unidos, los lanzamientos incluyen la tercera lectura del PIB del tercer trimestre, datos de noviembre sobre ingresos y gastos personales, la actividad manufacturera de la Fed de Kansas City en diciembre y el indicador final de la Universidad de Michigan para diciembre. De los bancos centrales, recibiremos comentarios del Haskel del Banco de Inglaterra, mientras que en el ámbito político, los parlamentarios del Reino Unido debatirán la legislación para implementar el Acuerdo de Retiro.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/merry-quad-witchmas-global-meltup-sends-stocks-all-time-high