En muchos sentidos, el hecho de que el mercado de préstamos apalancados ha sido tan notablemente estable, a pesar de la explosión ocasional de alto perfil en un momento de reembolsos implacables de fondos de préstamos que han visto salidas semanales por casi un año completo que resulta en $ 22BN en salidas YTD …

… junto con la caída de las tasas, que reducen el atractivo de los instrumentos de préstamos a tasa variable, es una historia en sí misma. Sin embargo, como Morgan Stanley escribe en un informe durante el fin de semana, "las grietas en los mercados de crédito apalancados se están expandiendo" y se vuelven más evidentes.

Como escribe Srikanth Sankaran de Morgan Stanley, "bajo el barniz de la relativa resistencia al diferencial y los incumplimientos silenciados realizados". , los eslabones débiles en los mercados de crédito apalancado están siendo presionados ".

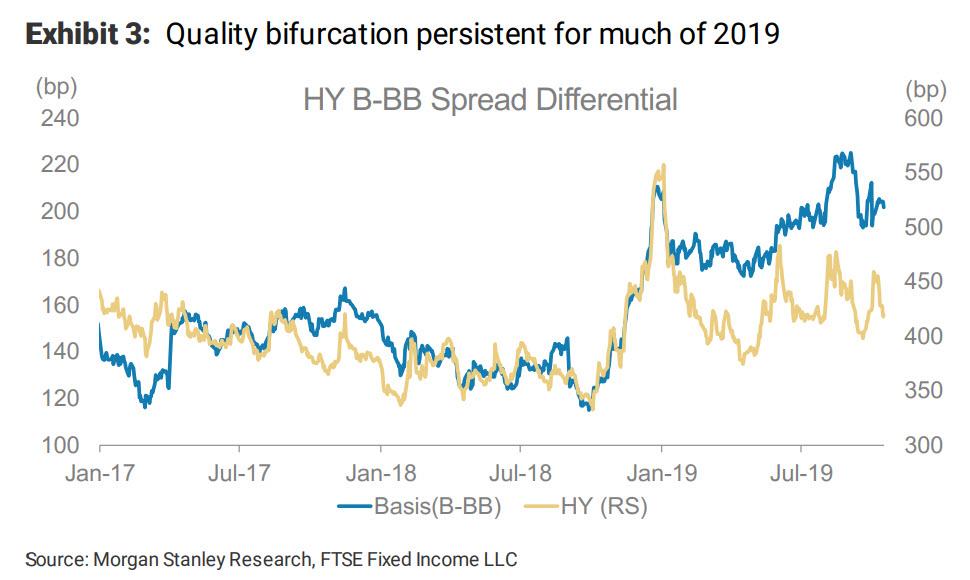

Una falla notable es la descompresión del spread, que ha sido un tema dominante tanto en préstamos apalancados como en HY, con la base B-BB expandiéndose en ~ 24 pb en HY y ~ 56 pb en préstamos de las medias de enero.

Otra indicación de que el mercado de préstamos está empezando a resquebrajarse: las colas en dificultades en ambas clases de activos también vuelven a subir, y mientras la energía permanece Morgan Stanley, el contribuyente dominante de la cola HY, encuentra más divisiones sectoriales ersity en préstamos que cotizan por debajo del precio en efectivo de 90.

Morgan Stanley cuenta 1,476 bonos HY individuales que han visto diferencia de diferencia más amplia en 50 pb o más durante un mes ventana. Sin embargo, también hay un fuerte patrón de rebote en los casos en que los ajustes de expansión significativos también son altos. Como resultado, la distribución agregada de los cambios en el diferencial YTD no muestra mucha evidencia de un malestar generalizado en el mercado de bonos HY.

Una posible explicación para estas repentinas reprensiones: los inversores están anticipando una disminución de los fundamentos en forma de rebajas en las calificaciones. . Como señala MS, de acuerdo con los patrones de discontinuidad de precios, las rebajas netas en los préstamos apalancados también se han acelerado en los últimos meses: un 106% más año contra año y siguiendo los niveles más altos desde la crisis energética.

Mientras tanto, el 6% de las líneas de crédito que obtuvieron una calificación de B o mejor al comienzo del año han migrado al B-bucket YTD, mientras que las rebajas YTD de B- son del 16%. Estas tendencias de transición de calificaciones aumentan el riesgo de que se desarrolle un ciclo de retroalimentación de precios negativos en los créditos B y CCC, ya que se convierten en un punto crítico para las tenencias de CLO.

Algunos detalles más:

Las rebajas netas están en aumento en los bonos HY incluso después de ajustar por energía. El estrés se concentra particularmente en los cubos de un solo B, donde MS contó ~ 160 rebajas en el índice HY hasta ahora en 2019, aproximadamente lo mismo que el recuento para todo 2018, pero el recuento de actualizaciones es significativamente menor (140 esto año versus 235 en 2018). El siguiente gráfico muestra las transiciones netas entre las diferentes categorías de calificaciones y destaca que el deterioro en el perfil de calificaciones es de base amplia. La inflexión en comparación con el año pasado es particularmente pronunciada en los cubos de una sola B, con un seguimiento del 12% para la muesca B (plana).

![]()

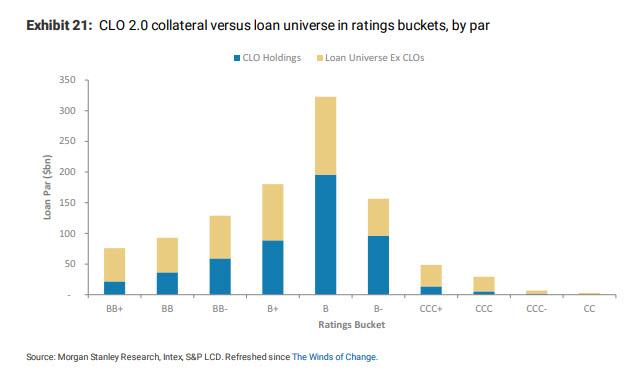

Estas rebajas netas aceleradas también están exacerbando el sesgo de calidad en las carteras de CLO, aparentemente las mayores fuentes de demanda para préstamos apalancados. Como señala MS, la economía de la creación de CLO ha llevado a los gerentes a tener una sobreponderación en el segmento de calificaciones B en comparación con el índice de préstamos LSTA durante algún tiempo. Por lo tanto, mayores rebajas y menores tasas de reembolso en Bs han exacerbado aún más la distribución de calidad dentro de las carteras de CLO. Como se muestra a continuación, 2.0 CLO ahora poseen el 62% del mercado B en circulación y el 58% de todas las instalaciones con calificación B (por par). Sin embargo, para las instalaciones con calificación CCC y BB, las tasas de propiedad de CLO caen al 25% y al 39%. Esto indica que el cambio en la mezcla de calificaciones se ha reflejado en el índice de préstamos más grande; de hecho, vemos que la participación de los préstamos B en el índice ha aumentado un 2,3% desde finales de abril.

Un último punto: a medida que los precios caen, surge un ciclo de retroalimentación, cuando la presión de venta de los CLO exacerba los movimientos de precios en el mercado de préstamos, empujando los precios aún más bajos. Específicamente, al estudiar el comportamiento de los gerentes de CLO en torno a las grandes caídas de precios en los préstamos, MS encuentra que, en conjunto:

- los gerentes prefieren mantener la opcionalidad de un repunte de los precios cuando los préstamos mejor calificados se venden

- dentro del grupo de calificaciones B, los gerentes están mucho más dispuestos a vender en caídas de precios realmente grandes (más de 10 puntos), y

- la disposición a vender es particularmente alta en los CCC.

![]](http://www.zerohedge.com/s3/files/inline-images/CLO%20hodlings%20positions.jpg?itok=ngKWLMIg){kind=link}

Como comentario aparte sobre el tema pertinente de las transiciones de calificaciones, MS señala que si bien los documentos de CLO generalmente no tienen una forma de obligar a los gerentes a vender préstamos específicos con calificación CCC / Caa, las tenencias más grandes en ese grupo pueden afectar tanto los flujos de efectivo como las habilidades de los gerentes para ejecutar otras operaciones. Por lo tanto, aún es importante tener en cuenta el comportamiento de los gerentes en lo que respecta a los préstamos con calificaciones más bajas.

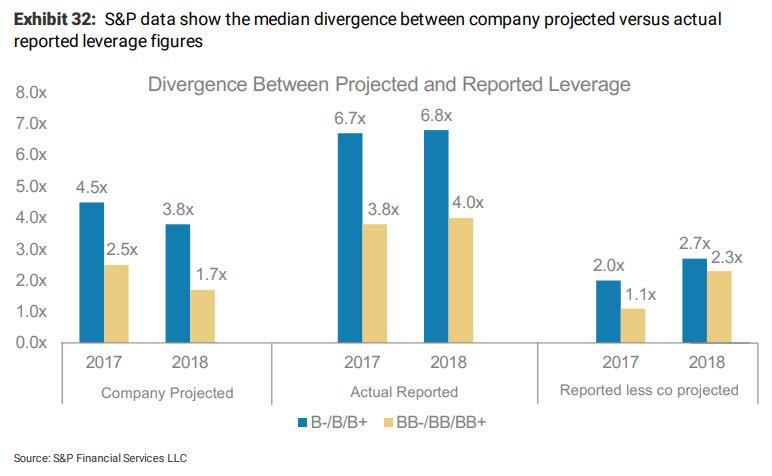

Habiendo observado las crecientes grietas en el mercado de préstamos, no es sorprendente que Morgan Stanley mantenga un "sesgo de calidad" dentro del crédito y espera descompresión adicional en enlaces HY. En los préstamos apalancados, la sensibilidad a las ganancias es particularmente alta, dada la preponderancia de las adiciones de EBITDA, y se justifica un mayor escrutinio de la etiqueta de "calidad". A este respecto, un estudio reciente de S&P sobre el desempeño de los emisores frente a las proyecciones de EBITDA es revelador. A saber, en las ganancias de 2018, casi un tercio de las empresas en la muestra del estudio omitieron las proyecciones de EBITDA en un 50% o más, dos años después de llegar al mercado. El cumplimiento de los planes de reducción de deuda también fue deficiente, como resultado de lo cual la brecha media entre el apalancamiento real e informado fue de 2.7x para las compañías con calificación B y solo marginalmente mejor en 2.3x para las compañías BB. Si bien la agencia de calificación enfatiza que estas fallas no influyen directamente en la metodología de calificación, los hallazgos refuerzan nuestro punto de enfatizar aún más la definición de "alta calidad".

Y en la advertencia más clara aún que una grieta violenta en el precio del préstamo puede ser inminente, Morgan Stanley advierte que dentro de las estructuras de CLO, prefiere estar "arriba de la estructura de capital", en particular el tramo con calificación AAA, sin dejar de ser "más cauteloso con las BB y el capital". Esto se debe a que las partes menores de la estructura de capital siguen siendo las más vulnerables al precio y el estrés de las calificaciones se está desarrollando en el mercado de préstamos. Por otro lado, las protecciones estructurales dentro de las CLO hacen que se eliminen los acuerdos en caso de que estas tensiones se materialicen, lo que significa que los tenedores de deuda senior comienzan a recuperar su capital antes de lo previsto.

En resumen, para todos aquellos que esperan que el mercado crediticio sea el catalizador de la próxima crisis, observen este espacio de cerca: si Morgan Stanley está en lo correcto, no solo la próxima crisis ya ha comenzado, sino que uno ya puede seguir seguimiento de cuánto ha avanzado gracias a las grietas que se están volviendo demasiado evidentes en el mercado de préstamos apalancados.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/one-bank-finds-major-cracks-leveraged-credit-market