Exactamente hace una semana, cuando destacamos el aumento sin precedentes en las compras del Tesoro de la Reserva Federal que desde el 19 de marzo ascendió a $ 75BN por día hasta mañana, cuando se reduce modestamente a $ 60BN, dijimos que la Fed rampa récord en la monetización de la deuda " no es un accidente: una mirada a los valores del Tesoro bajo custodia en la Reserva Federal muestra que las últimas dos semanas han visto la friolera de $ 50BN en ventas en bancos centrales extranjeros una caída de 1.7% que fue la más alta en seis años ".

Como también notamos," la venta pudo haber contribuido a una volatilidad récord en el mercado del Tesoro y provocó la intervención de la Fed. Más importante, también significa que Como el mayor comprador de bonos del Tesoro de EE. UU. en la última década, las instituciones oficiales extranjeras (es decir, bancos centrales y administradores de reservas) ahora son vendedores, por lo que ahora el gobierno de EE. UU. necesita inversores privados para absorber la emisión de deuda cada vez mayor ".

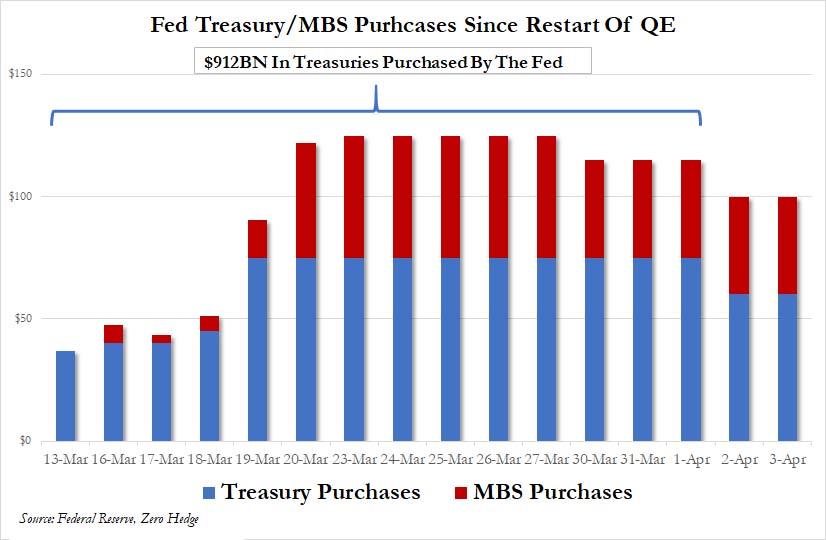

Pero desde inversor privado s están ocupados, tratando de evitar ser asesinados por un mortal virus chino, significa que solo la Fed ahora puede financiar el explosivo déficit presupuestario de Estados Unidos … que es precisamente lo que ha estado haciendo, comprando un récord de $ 912 mil millones en los bonos del Tesoro de EE. UU. desde el relanzamiento de QE oficial (por lo tanto, ampliado a QE ilimitado) el 13 de marzo.

Pero aquí surgió un problema: porque mientras que la Fed podría haber esperado estabilizar el mercado de bonos y facilitar el proceso en curso la liquidación de los bonos del Tesoro por cuentas oficiales extranjeras fracasó, y en la semana que finalizó el 25 de marzo, la cantidad de bonos del Tesoro bajo custodia en la Reserva Federal en nombre de cuentas extranjeras se redujo en un enorme $ 58BN, llevando el promedio semanal total a $ 2.891 billones el más bajo desde abril de 2017 … cuando la deuda total de los Estados Unidos era de casi $ 4 billones más bajo, o $ 19.8 billones en comparación con $ 23.7 billones hoy.

En total, en el turbulento mes de marzo, cuando los mercados globales finalmente terminaron el mercado alcista más largo de todos los tiempos, y se derrumbaron hasta un 35%, y cuando el petróleo perdió más más del 50% de su valor de la noche a la mañana cuando Arabia Saudita lanzó una guerra total de precios con prácticamente todos los demás, Los bonos del Tesoro bajo custodia en nombre de bancos centrales extranjeros, soberanos y administradores de reservas cayeron en un récord de $ 109 mil millones – mayor caída mensual en la historia.

Otro indicador del posicionamiento de los bancos centrales en los bonos del Tesoro son las tenencias de los operadores primarios, que tienden a aumentar cuando Se están vendiendo cuentas oficiales, según Bloomberg. Y, de hecho, según los datos rezagados de la Fed, las tenencias de bonos del Tesoro habían aumentado a $ 272 mil millones al 18 de marzo, desde $ 193 mil millones a principios de febrero, ya que los extranjeros vendieron sus posiciones a los distribuidores.

"La caída de las tenencias de custodia es una señal clara de que los bancos centrales extranjeros, que tienen muchas tenencias del Tesoro, los han estado vendiendo para obtener dólares ", dijo a Bloomberg Subadra Rajappa, directora de tasas de Societe Generale. " Necesitan acceso a dólares ya que muchos de sus pagos están en dólares y eso los ha llevado a vender bonos del Tesoro".

La liquidación en curso en las tenencias de bonos del Tesoro extranjeros, en gran parte como resultado del colapso continuo en el precio del petróleo, ya que los exportadores de petróleo se ven obligados a liquidar activos para obtener los dólares que tanto necesitan, lo que llevó a la pánico de la Fed a anunciar una instalación de repositorio del banco central extranjero, lo que hizo el martes por la mañana cuando se detuvo salvo decir que quería evitar un efecto dominó en cascada de la liquidación del Tesoro, pero dejó muy claro que el programa proporcionará " una fuente temporal alternativa de dólares estadounidenses además de las ventas de valores en el mercado abierto. "

Traducción: dejar de vender Treasurys ya que el mercado más líquido del mundo (¿antes?) Ahora de repente es extremadamente ilíquido, y las ventas en curso solo lo desestabilizarán aún más.

El estratega de tasas de Credit Suisse, Jonathan Cohn, se hizo eco de Rajappa diciendo que la nueva instalación de repos "efectivamente resguarda a los bancos centrales extranjeros de la liquidación forzosa de sus tenencias del Tesoro en mercados disfuncionales".

El nuevo programa de repos "es un segundo sensible" la mejor solución para los principales países que están fuera de la red ampliada de swaps de FX de la Fed, pero que tienen necesidades sustanciales de financiamiento en dólares corporativos ", dijo el ex portavoz de la Fed de Nueva York Krishna Guha, actualmente jefe de estrategia del banco central en Evercore ISI. "Este grupo incluye a China, que debería ser elegible para el nuevo programa, aunque el lanzamiento de la Fed no está claro en este punto".

Entonces, ¿la Fed logrará detener las ventas del Tesoro extranjero gracias a la nueva instalación de repositorio? ¿O los bancos centrales extranjeros se saltearán el servicio de repos, tal como lo han hecho los concesionarios estadounidenses durante las últimas 2 semanas, y continuarán liquidando forzando a la Fed, ese último recurso monetizador del déficit y la emisión de deuda de los Estados Unidos, a comprar aún más bonos del Tesoro cada día? 19659002] Sabremos la respuesta esta vez la próxima semana cuando se publiquen los últimos datos de custodia, y esta vez incluirá la instalación de repositorio extranjera en pleno funcionamiento.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/fed-panics-foreigners-dump-record-109-billion-us-treasuries