Escrito por Patrick Hill a través de RealInvestmentAdvice.com,

Está surgiendo una recesión con curvas de tasas de interés invertidas, el final del ciclo económico actual, la caída del comercio mundial y los consumidores y las empresas comienzan a retroceder. gasto. La pregunta es: ¿el estímulo monetario o fiscal dará vuelta a una recesión?

En esta publicación, encontramos que ambas alternativas de estímulo probablemente sean demasiado débiles para tener el impacto económico necesario para sacar a la economía de un recesión. Finalmente, identificaremos las características clave de una próxima recesión y las implicaciones para los inversores.

Nuestra economía está en el nexo de varias tendencias económicas importantes formadas durante décadas que limitan las opciones monetarias y fiscales. La política monetaria de los bancos centrales ha provocado que las economías mundiales sean abundantes en liquidez, pero produciendo un crecimiento limitado. Los bancos centrales de Japón y Europa han estado tratando de revivir el crecimiento con inyecciones de $ 17 billones utilizando tasas de interés negativas. Japón apenas puede mantener su economía en crecimiento con una estimación del PIB del 0,5% hasta 2019. El banco central japonés posee el 200% del PIB en deuda pública. El Banco Central Europeo tiene una deuda del 85% del PIB y también utiliza tasas de interés negativas. Alemania se encuentra en una recesión manufacturera con el PMI más reciente en la actividad manufacturera en 47.3 y otras economías europeas que se contraen hacia un crecimiento del PIB cercano a cero.

Lance Roberts señala que la economía mundial no se está ejecutando sobre una base económica sólida si hay $ 17 trillones en deuda de rendimiento negativo en su blog, Powell Fails, Trump Rails, The Failure of Negative Rates . Cuestiona la capacidad de las políticas de interés negativo para estabilizar las economías mundiales,

" No hay $ 17 billones en deuda soberana de rendimiento negativo si hay estabilidad económica y fiscal".

Tasas de interés negativas y extrema Las políticas de estímulo monetario han distorsionado las relaciones financieras entre la deuda y los activos de riesgo. Esta distorsión financiera ha creado una brecha significativamente más amplia entre el 90% y el 1% superior en riqueza.

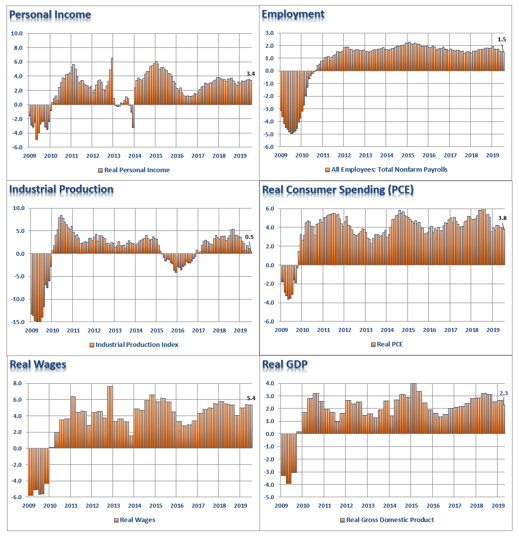

Roberts describe en el cuadro de seis paneles a continuación cómo el ingreso personal, el empleo, la producción industrial, el gasto real del consumidor, los salarios reales y los bienes reales. El PIB se está debilitando en los Estados Unidos:

Fuente: RIA – 23/08/19

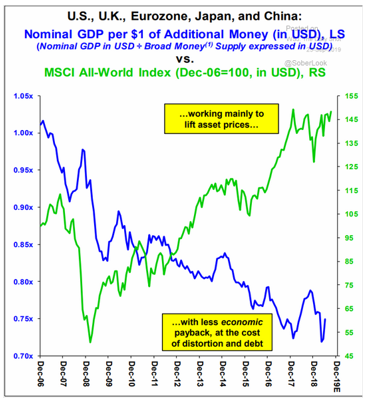

Trillones de dólares de estímulo monetario no han creado prosperidad para todos. El gráfico a continuación muestra cómo la liquidez impulsó un aumento dramático en los precios de los activos, mientras que la cantidad de PIB mundial por oferta monetaria disminuyó en aproximadamente un 25%:

Fuentes: The Wall Street Journal, The Daily Shot – 9/23 / 19

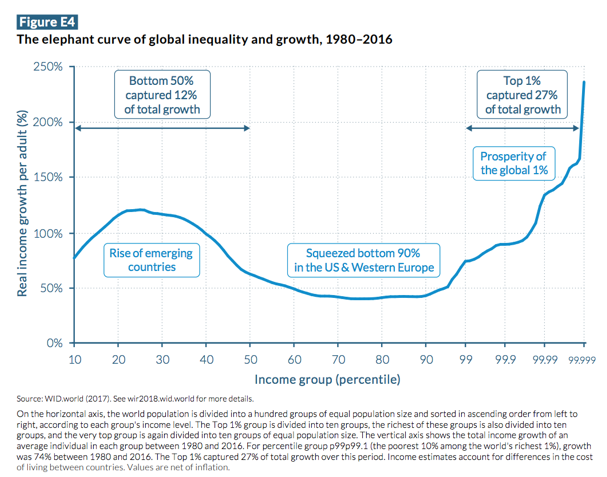

Las bajas tasas de interés no han impulsado el crecimiento real de los salarios, la productividad, la innovación y el desarrollo de servicios que crean riqueza real para la clase trabajadora. En cambio, la riqueza y los ingresos se concentran en el 1% superior. La concentración de riqueza en el uno por ciento superior está en el nivel más alto desde 1929. El Informe de Desigualdad Mundial señala que la desigualdad ha exprimido a la clase media entre los países emergentes y los Estados Unidos y Europa. El 1% superior ha recibido el doble de beneficios de crecimiento financiero que el 50% inferior desde 1980:

Fuente: World Inequality Lab, Thomas Piketty, Gabriel Zucman et al – 2018

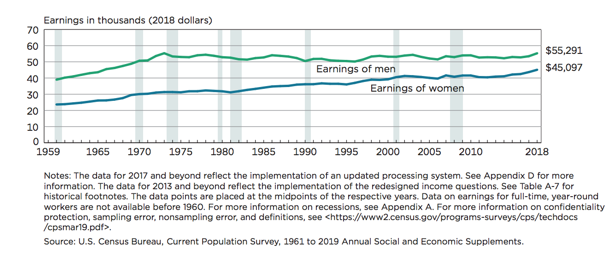

Hay varias razones por las cuales el estímulo monetario por sí solo no ha elevado los ingresos de la clase media. Una de las grandes causas es que el dinero de estímulo no se ha traducido en aumentos salariales para la mayoría de los trabajadores. Los ingresos reales de los Estados Unidos para los hombres han sido esencialmente estables desde 1975, mientras que los ingresos de las mujeres han aumentado, aunque básicamente han sido estables desde 2000:

Fuente: US Census Bureau – 9/10/19

] Si la política monetaria no funciona, entonces la inversión fiscal de los sectores público y privado es necesaria para impulsar un cambio económico. Pero, ¿tendrán los sectores del sector público y privado las herramientas necesarias para dar nueva vida a una economía en declive?

La creación de riqueza se ha ido al sector privado

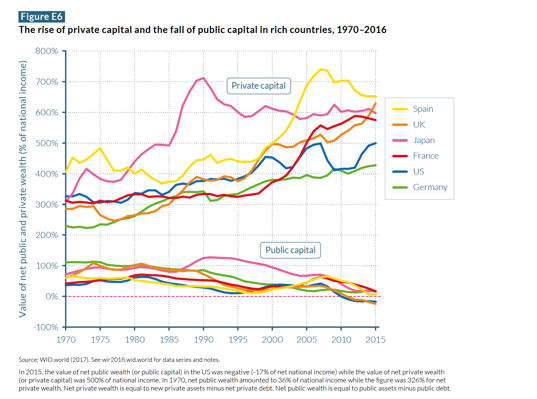

Los últimos 40 años han visto el aumento del capital privado en todo el mundo mientras El capital público ha disminuido. En 2015, el valor de la riqueza pública neta (o capital público) en los EE. UU. Fue negativo -17% del ingreso nacional neto, mientras que el valor de la riqueza privada neta (o capital privado) fue del 500% del ingreso nacional. En comparación con 1970, la riqueza pública neta ascendió al 36% del ingreso nacional, mientras que la riqueza privada neta fue del 326%.

Fuente: World Inequality Lab, Thomas Piketty, Gabriel Zucman et al – 2018

Esencialmente, los bancos y gobiernos mundiales han construido sistemas económicos monetarios y fiscales que aumentaron la riqueza privada a expensas de la riqueza pública . La falta de capital público hace que la creación de bienes y servicios públicos sea casi imposible. El desarrollo de bienes y servicios públicos como la investigación básica y el desarrollo, la educación y los servicios de salud son necesarios para un repunte económico. La economía necesitará un gran programa de "levantamiento" de estímulo y, sin embargo, el capital necesario para hacer el trabajo se encuentra en el sector privado, donde los particulares toman decisiones de asignación de inversiones.

¿Por qué la construcción de altos niveles de capital privado es un problema? Porque, como hemos discutido, la riqueza privada ahora se concentra en el 1% superior, mientras que el 70% del PIB de los Estados Unidos depende del gasto del consumidor. El 90% ha estado trabajando por salarios estancados durante décadas, junto con la disminución del crecimiento del PIB. Existe una correlación directa entre la creación de riqueza para todas las personas y el crecimiento del PIB.

Las corporaciones no están en condiciones de invertir

Algunas corporaciones ciertamente han invertido en sus negocios, personas y tecnología. El problema es que la mayoría de las corporaciones ahora tienen dificultades financieras. Muchos ejecutivos corporativos han tomado decisiones de asignación de ganancias para pagarse a sí mismos y a sus accionistas a expensas de los trabajadores, sus comunidades y la economía.

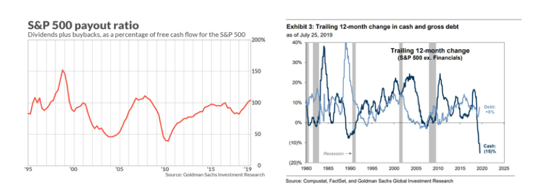

Las corporaciones S & P 500 están pagando más efectivo del que están recibiendo, creando una crisis de flujo de efectivo a una tasa del 15% (es cierto, están quemando efectivo) para mantener los niveles de recompra de acciones y dividendos:

Fuentes: Compustat, Factset, Goldman Sachs – 25/7/19

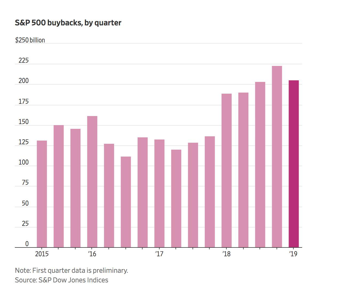

En 2018, las recompras de acciones a $ 1.01 billones estaban en el nivel más alto siempre lo han estado desde que se permitieron las recompras en virtud de la decisión de provisión de puerto seguro de la SEC de 1982. Es interesante considerar dónde estaría nuestra economía hoy si las corporaciones gastaran el dinero que estaban desperdiciando para aumentar los precios de las acciones y en su lugar invirtieran en la creación de valor a largo plazo. Un billón de dólares invertidos en aumentar los salarios, la investigación y el desarrollo, reducir los precios, la educación de los empleados y reducir las primas de atención médica habrían tenido un impacto significativo al elevar la posición financiera de millones. Las recompras de acciones de este año han retrocedido ligeramente a medida que aumentan las cargas de deuda y caen las ventas:

Fuente: Dow Jones – 7/2019

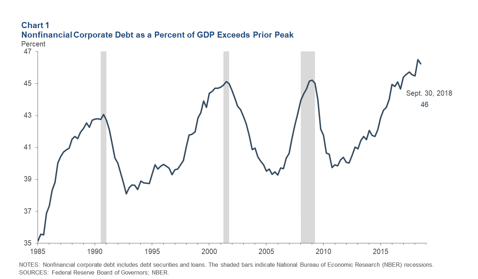

Muchas corporaciones con estrechos flujos de efectivo se han prestado para comprar acciones, pagar dividendos y mantener elevado el precio de sus acciones provocando que la deuda corporativa alcance nuevos máximos como porcentaje del PIB (las recesiones de las notas siguieron tres picos):

Fuente: Banco de la Reserva Federal de Dallas – 6/3/2019

La deuda corporativa se ha disparado al 46% del PIB totalizando $ 5,7 billones en 2018 versus $ 2,2 billones en 2008. Mientras que la mayor parte de estos bonos corporativos no financieros han sido de grado de inversión , muchos pactos de bonos se han debilitado a medida que las corporaciones buscan más fondos. Algunos tenedores de bonos pueden encontrar que su inversión no es tan segura como pensaban, lo que resulta en un retorno del capital significativamente menor al 100% al vencimiento. son despedidos y la gerencia intenta aguantar. Solo un conjunto selecto de grandes corporaciones tiene reservas de efectivo para superar una recesión, y otras pueden obtener préstamos a tasas de interés elevadas, si es que tienen alguna. Otras compañías pueden intentar ir al mercado de valores, lo que será problemático con bajas valoraciones. Además, los inversores serán reacios a comprar acciones en compañías de flujo de caja negativo.

Por lo tanto, la mayoría de las corporaciones tendrán dificultades para invertir los miles de millones de dólares necesarios para revertir una recesión. En cambio, solo intentarán mantener las puertas abiertas, las luces encendidas y mantener los niveles de personal para aguantar hasta el día en que las ventas dejen de caer y finalmente aparezcan.

El sector público también está aprovechado

En recesiones pasadas, los formuladores de políticas federales han recurrido a la política fiscal: gasto público en proyectos de infraestructura, desarrollo de investigación, capacitación, asociaciones corporativas y servicios públicos para revivir la economía. Cuando la crisis financiera de 2008 estaba en su apogeo, la administración Bush, seguida por el gobierno de Obama impulsó estímulo fiscal de $ 983 mil millones en gastos durante cuatro años en carreteras, puentes, aeropuertos y otros proyectos. La tasa de interés de los fondos de la Fed antes de la recesión era del 5,25% en el pico, lo que permite que las tasas más bajas tengan un gran impacto. Hoy, con tasas de 1.75-2.00%, el impacto será insignificante. En 2008, fue la inyección masiva combinada de estímulo monetario y fiscal lo que creó una recesión en forma de V con la economía de regreso en un camino hacia la recuperación en 18 meses. No fue solo la política monetaria la que impulsó la economía hacia adelante. Sin embargo, la recesión causó daños financieros duraderos a la riqueza de millones. Muchas carteras de jubilación perdieron entre el 40 y el 60% de su valor, millones de propietarios perdieron sus hogares, miles de trabajadores fueron despedidos tarde en sus carreras y no pudieron encontrar trabajos comparables. La Gran Recesión cambió la vida de muchas personas de manera permanente, sin embargo, fue relativamente de corta duración en comparación con la Gran Depresión.

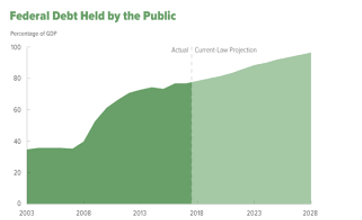

Como se señaló en el cuadro anterior, la riqueza del sector público en realidad se ha movido a niveles negativos en los EE. UU. ingresos. Nuestro gobierno federal tiene un déficit de $ 1 billón por año. En 2007, el nivel de deuda del gobierno federal era del 39% del PIB. La Oficina de Presupuesto del Congreso proyecta que para 2028 el déficit federal será del 100% del PIB

Fuente: CBO – 4/9/19

Estamos económicamente en un momento diferente que 2008. Hoy en día, la deuda federal supera el 100% del PIB y se espera que crezca rápidamente. El balance general de los federales sigue siendo excesivo y formalmente dejaron de reducir el tamaño (QT). En una recesión, los formuladores de políticas federales probablemente harán recortes de gastos para evitar que el déficit se vuelva exponencial. Los responsables de la formulación de políticas estarán limitados por los déficits gemelos de $ 22.0 billones de deuda nacional y los déficits continuos de $ 1 + trillones al año, erosionando la confianza de los inversores en los bonos estadounidenses. El problema es el consenso político para el estímulo fiscal en 2008 – 2009 no existe hoy, y probablemente será aún peor después de las elecciones de 2020. Nuestro tejido cultural, social y político está tan deshilachado como resultado de décadas de políticas divisivas que probablemente tome años resolver durante una recesión. Nuestros líderes políticos arreglarán la política de nuestro país mientras buscan soluciones de estímulo inteligentes para desarrollar, acordar e implementar.

¿Cómo será la próxima recesión?

No lo hacemos saber cuándo vendrá la próxima recesión. Sin embargo, las tendencias actuales nos dicen cómo podría ser la estructura de una recesión, como una recuperación lenta y profunda en forma de U medida en años, no meses:

- Corporaciones sin efectivo – Las corporaciones que ya tienen escasez tienen poco efectivo , despedirá a los trabajadores, retirará el gasto y se quedará estancado pagando enormes deudas en lugar de invertir.

- Recortes de gastos del gobierno federal – El gobierno federal atrapado con la caída de los ingresos de corporaciones e individuos, se ve obligado a hacer recortes profundos primero en gastos discrecionales y luego en servicios sociales y programas de financiación de transferencias. La reducción de los programas de transferencia conducirá a un gasto del consumidor más lento.

- Los consumidores retiran el gasto – Los consumidores se verán obligados a ajustar los presupuestos, pagar los préstamos de automóviles caros y la deuda estudiantil, y para aquellos despedidos que buscan trabajo en cualquier lugar que puedan encontrar un trabajo.

- Disminución del comercio mundial – El comercio mundial no será una fuente de reconstrucción del crecimiento de las ventas como resultado de la guerra comercial entre China y Estados Unidos, y los aranceles con Europa y Japón. Esperamos que ningún acuerdo comercial o un pequeño acuerdo con la mayoría de los aranceles se mantenga en su lugar. En otras palabras, simplemente revertir algunas tarifas no será suficiente para reiniciar las ventas. Ya se han establecido nuevas relaciones entre compradores y vendedores, cerrando los canales de ventas a las empresas estadounidenses. Ya existen nuevas alianzas con países, lo que deja a EE. UU. Excluido de los mercados emergentes de alto crecimiento. En marzo de 2018 se firmó un acuerdo sucesor de Trans Pacific Partnership (TPP) con Japón y otros once países sin Estados Unidos. China está negociando un nuevo acuerdo con la UE. El comercio de la UE y China asciende a 365 mil millones de euros por año. China está trabajando con una federación de países africanos para obtener un acceso comercial favorable a sus mercados.

- Pagos de pensiones en peligro – Los trabajadores que dependen de las pensiones corporativas y públicas pueden ver recortados sus beneficios de las pensiones, que hoy están mal financiadas con mercados en máximos históricos. GE acaba de anunciar el congelamiento de las pensiones para 20,000 empleados, el precursor de una posible tendencia que reducirá el gasto del consumidor

- Incertidumbre del entorno de inversión – La incertidumbre en las inversiones será extremadamente alta, los esquemas de 'hacerse rico rápidamente' florecerán como lo hicieron en 2008 – 2009 y 2000.

- La Fed implementa tasas bajas y QE – Es probable que la Fed implemente tasas de interés muy bajas (aunque no tasas negativas), y QE con liquidez en abundancia, pero la economía tendrá una inflación baja, y una disminución del PIB que se siente como la estasis económica japonesa – 'encerrado en planchas'.

Implicaciones para los inversores

Las siguientes recomendaciones están destinadas a ser consideradas justo antes o durante una recesión con una fuerte caída en los mercados, no necesariamente para los actuales. mercados.

Efectivo – Es crucial mantener una acumulación considerable de efectivo para que pueda comprar acciones corporativas cuando se abaratan. El SPX podría disminuir en un 40 – 50% o más cuando la economía está en recesión. Sin embargo, estarán disponibles buenos valores en algunas acciones. En el nivel 1500, existe una excelente oportunidad para hacer un buen crecimiento a largo plazo y realizar inversiones de valor basadas en una investigación sólida.

CDs – como señaló Will Rogers durante la Depresión, “Estoy más interesado en Retorno de mi Capital que Retorno en mi Capital ”, un inversor prudente también debería serlo. Los CD están asegurados por la FDIC y ofrecen tasas de interés más bajas que otras inversiones. Es importante destacar que proporcionan el retorno del capital y le permiten dormir por la noche.

Bonos – Estados Unidos. Los bonos del Tesoro ciertamente brindan seguridad, retorno del capital, y durante una recesión proporcionarán mejores rendimientos generales que las inversiones de capital de alto riesgo. Los bonos corporativos pueden estar bajo un mayor escrutinio por parte de los inversores, incluso para los llamados "chips azules" como General Electric. La empresa está atravesando tiempos difíciles con una deuda de $ 156 mil millones. GE busca dirección comercial y vende activos. Los principales bonos del conglomerado han disminuido su valor en un 2.5% el año pasado con su calificación caída a BBB. Ahora, con una nueva administración, el precio de los bonos de GE está subiendo ligeramente.

Utilidades – están reguladas para obtener ganancias. Si bien pueden ver una disminución en los ingresos debido a un menor uso de energía por parte de corporaciones e individuos, igual pagarán dividendos a los accionistas como lo hicieron en 2008. Es probable que las empresas de consumo básico sufran un flujo de efectivo limitado; la mayoría no pagó dividendos a los inversores durante la recesión de 2008-2009. Los REIT deben evaluarse compañía por compañía para determinar cuán seguros están sus flujos de efectivo de los arrendamientos. Durante la recesión de 2008-2009, algunos REIT dejaron de pagar dividendos debido a la disminución de los ingresos por incumplimiento de arrendamiento.

Crecimiento y Valor Renta variable – invertir en nuevos sectores que cuentan con el apoyo del gobierno o la demanda emergente basada en tendencias sociales como el cambio climático: energías renovables, agua, recuperación de emisiones de carbono, limpieza ambiental. Desde nuestro Navegando en un mundo comercial de dos bloques – Publicación de EE. UU. Y China, notamos posibles inversiones en compañías puente entre los dos bloques comerciales; servicios y países que actúan como puentes como Australia. Busque firmas con buenas posiciones en efectivo para sobrellevar la recesión, compañías en nuevos mercados con ventas generadas por innovaciones o productos para resolver problemas que requieren gastos de los clientes. Por ejemplo, las personas mayores tendrán que gastar dinero en servicios de salud. Es probable que las empresas que atienden a una población cada vez más envejecida con soluciones de salud innovadoras y de bajo costo vean una buena demanda y un crecimiento de las ventas.

El inversor inteligente hará bien en "esperar lo mejor, pero planificar lo peor" en términos de gestión de cartera en Una recesión venidera. Hacer preguntas difíciles a los ejecutivos de productos financieros y hacer su propia investigación probablemente sea la clave para la supervivencia.

Al final los estadounidenses siempre se han unido, han resuelto problemas y han avanzado hacia un equilibrio Un futuro mejor. Después de una reversión a la media en los mercados de capitales y una recesión económica, las cosas mejorarán. Es probable que ocurra una reversión en los valores sociales y culturales en paralelo a la reversión financiera. La complacencia, la codicia y el egoísmo que impulsaron los extremos económicos actuales darán paso a una nueva apreciación de valores como el sacrificio personal, el servicio, la equidad, los salarios y beneficios justos para los trabajadores, y la creación de una economía renovada que cree oportunidades financieras para todos , no solo los pocos.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/economics/can-monetary-or-fiscal-stimulus-turnaround-next-recession