Escrito por Daniel Oliver a través de Myrmikan Capital,

QE For The People

La carta de mayo de Myrmikan discutió cómo la Fed ya había comenzado a aliviar las condiciones financieras, aunque el método era tan sutil que pocos entendían lo que el estaba haciendo el banco central.

Los bancos deben mantener las reservas requeridas en la Reserva Federal. Los bancos que se encuentran con un nivel de reserva deficiente tienen que pedir prestado las reservas de aquellos con exceso de reservas, y la tasa de interés que pagan se llama tasa de fondos federales. La tasa de fondos federales establece el nivel mínimo de financiación para el sistema bancario. La Reserva Federal solía establecer esta tasa a través de operaciones de mercado abierto: la compra de bonos del Tesoro agregaría reservas al sistema bancario y disminuiría la tasa de fondos federales (y viceversa).

Históricamente, las reservas no devengaban intereses, y así, antes de 2008 , los bancos mantuvieron la menor cantidad de reservas posible: siempre podían comprar una letra del Tesoro con cualquier exceso de efectivo. Después de que la Fed inundó el sistema bancario con reservas durante el pánico de 2008, los bancos se encontraron con un exceso de reservas, que alcanzó un máximo de $ 2.7 billones. La Reserva Federal establece el requisito de reserva general en 10%, lo que significa que el sistema bancario podría haber agregado $ 27 billones de crédito a la economía. De hecho, ciertas clases de activos (como bonos del Tesoro, valores respaldados por hipotecas, etc.) tienen ponderaciones de riesgo que permiten a los bancos tener tan solo un 2% de reservas contra ellos, lo que permite un apalancamiento de 50 veces en dichos activos (que es cómo, por ejemplo, Citicorp pudo ser apalancado 48: 1 en 2007).

Para evitar que billones de créditos apalancados se estrellaran en la economía, la Reserva Federal comenzó a pagar intereses sobre el exceso de reservas (IOER). Dado el nivel de exceso de reservas, la Fed ya no podría usar las operaciones de mercado abierto para manipular la tasa de fondos federales. La Fed pensó que podría controlar la tasa de fondos federales al manipular IOER en su lugar: dado que los depósitos de la Fed están libres de riesgo en términos nominales, la tasa de fondos federales nunca debería ir por debajo de IOER porque si lo hiciera, los bancos retirarían sus préstamos a otros bancos y depositar los fondos en la Fed en su lugar. De manera similar, la tasa de fondos federales nunca debería superar el IOER porque los bancos podrían retirar reservas y prestarlas a otros bancos.

Varios costos regulatorios hacen que sea más costoso prestar a otros bancos que mantener fondos en la Fed, por lo que la tasa de fondos federales persistió aproximadamente 0.14% por debajo de IOER (a veces mucho más bajo) de 2009 a 2016. Sin embargo, en abril de 2019, la tasa de fondos federales estalló a 0.06% por encima de IOER, o al menos 0.2% por encima de donde debería haber estado en un mercado que funciona sin problemas. Una tasa de fondos federales por encima de IOER significa que los bancos que tienen un exceso de reservas de $ 1.4 billones están declinando prestarlos al mercado para ganar el diferencial. Myrmikan postuló en abril que la única razón por la que un banco renunciaría a esa oportunidad era que los préstamos de fondos federales no están garantizados y los prestamistas potenciales deben estar preocupados por el riesgo de solvencia, en otras palabras, el mercado estaba señalando que el sistema bancario tenía problemas de solvencia.

Los acontecimientos de septiembre demostraron que el análisis de Myrmikan era incorrecto, o al menos incompleto. Separado del mercado de fondos federales se encuentra el mercado de recompra de activos, o repositorio para abreviar. El mercado de repos es el principal mecanismo de financiación para el sistema bancario en la sombra. Los prestatarios de recompra tienden a ser corredores de bolsa, fondos de cobertura, REIT hipotecarios, etc., que necesitan dinero a corto plazo para financiar deudas a largo plazo (una REIT hipotecaria, por ejemplo, podría obtener préstamos de recompra de 3 meses para financiar Tramos de seguridad respaldados por hipotecas a 7 años). Los prestamistas de recompra son entidades como bancos y fondos del mercado monetario, que brindan a los inversores y depositantes un rendimiento de su efectivo.

La forma en que funciona una transacción de recompra es que el prestatario acepta vender un activo por efectivo y recomprarlo en corto mientras más tarde en un pequeño premio. Esa prima, anualizada, es la tasa de interés repo. Solo los valores con calificación AAA están activos en el mercado de repos, por lo que (en teoría) el prestamista no tiene riesgo de pérdida.

El 16 de septiembre, la tasa de recompra durante la noche explotó a una prima del 7% en el mercado de fondos federales. En otras palabras, a los bancos se les ofreció un 7% para retirar el exceso de efectivo de sus cuentas de la Fed para prestarlo al mercado de repos. La reticencia de los bancos a desplegar su efectivo no puede deberse a problemas de solvencia porque dichos préstamos están totalmente garantizados. La única explicación es que el exceso de reservas bancarias no es, de hecho, excesivo.

Resulta que el 90% del "exceso de reservas" está en manos de solo cinco bancos y, bajo Dodd-Frank, los grandes bancos deben mantener reservas suficientes para financiar su plan de "testamento vital" de resolución rápida y ordenada en caso de angustia. Solo lo harán las reservas, no los bonos del Tesoro.

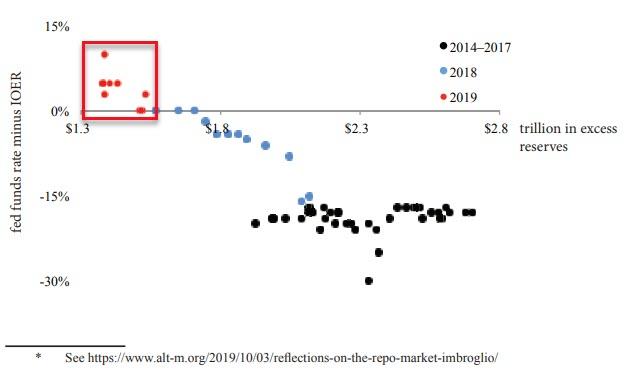

El siguiente gráfico muestra el creciente estrés en el mercado de fondos federales a medida que la Fed se involucró en un ajuste cuantitativo y redujo la cantidad de reservas en el sistema bancario. Estos datos sugieren que el sistema bancario requiere al menos $ 2 billones de reservas "en exceso" para mantener estables los costos de financiamiento.

La parte del análisis de abril de Myrmikan que fue incorrecta fue motivación de los cinco grandes bancos para no prestar a instituciones que necesitaban financiación: no era que los bancos estuvieran preocupados por la solvencia; era que no tenían dinero para prestar . La parte del análisis que fue correcta, sin embargo, es que el sistema bancario en general, y el sistema bancario en la sombra en particular, está desesperado por dinero en efectivo y dispuesto a pagar enormes primas para obtenerlo: los precios anormales en los mercados de deuda reflejan falta de liquidez, no de solvencia.

Y esta es la distinción que los bancos mismos están presionando. BNP Paribas, por ejemplo, da derecho a un informe del 4 de octubre: "LE no QE, esa es la expansión de liquidez". BNP predice que la Reserva Federal tendrá que agregar $ 400 mil millones a las reservas bancarias durante el próximo año para eliminar la escasez de reservas bancarias. En otras palabras, mirando el gráfico anterior, la Fed debe comprar activos para intentar volver a ese grupo de puntos negros. Y la única forma de hacerlo es a través de QE (solo no lo llame QE).

La impresión de dinero ya ha comenzado. Con el fin de estabilizar el mercado de recompra de $ 2.2 billones, el 17 de septiembre la propia Fed comenzó a prestar a los prestatarios de recompra. Desde mediados de septiembre hasta el 2 de octubre, el saldo de préstamos repo de la Reserva Federal pasó de nada a $ 181 mil millones, ampliando así su balance general en la misma cantidad.

Hay poca diferencia entre los fondos de préstamos y su renovación continua (repo) versus comprarlos directamente (QE) y el 8 de octubre, el presidente de la Fed, Powell, anunció:

“Aumentar el suministro de reservas [bank] o incluso mantener un nivel dado en el tiempo requiere que aumentemos el tamaño de nuestro saldo hoja, lámina. Como indicamos en nuestra declaración de marzo sobre la normalización del balance, en algún momento, comenzaremos a aumentar nuestras tenencias de valores para mantener un nivel apropiado de reservas. Ese tiempo ahora está sobre nosotros ".

QE está aquí. Trump ha demostrado ser correcto una vez más.

Las implicaciones para el oro no son obvias. La mayoría de los inversores en oro que operan bajo la teoría cuantitativa del dinero creían que QE1, QE2 y QE3 eran el combustible para lanzar el oro a los miles de dólares por onza: más dólares significaba que cada uno valía menos, por lo que el oro tenía que subir. Esa teoría resultó ser incorrecta en forma dramática. La Fed agregó reservas al sistema bancario a través de QE para atraer a los bancos a aumentar los préstamos. Las tasas de descuento cayeron, los precios de los activos aumentaron y se construyeron más activos, aumentando los precios de los productos industriales. El oro tiene un rendimiento inferior en términos reales durante un auge, sea lo que sea que haga en términos nominales. El exceso de capacidad luego reduce los precios, los proyectos en incumplimiento, el colapso de los productos industriales y el oro supera.

Esto no significa que la Fed no tenga poder para devaluar el dólar. Cuando la Reserva Federal compra bonos del Tesoro (o incita a los bancos a hacerlo), el gobierno gasta ese dinero principalmente como pagos de transferencia para el consumo, y se construyen pocos activos nuevos. De hecho, esta es una estrategia explícita que Bernanke abogó en 2002:

Una reducción de impuestos de amplia base, por ejemplo, acomodada por un programa de compras en el mercado abierto para aliviar cualquier tendencia a que las tasas de interés aumenten, seguramente ser un estimulante efectivo para el consumo y, por lo tanto, para los precios. … Una reducción de impuestos financiada con dinero es esencialmente equivalente a la famosa "caída en helicóptero" de dinero de Milton Friedman. Por supuesto, en lugar de recortes de impuestos o aumentos en las transferencias, el gobierno podría aumentar el gasto en bienes y servicios actuales o incluso adquirir activos reales o financieros existentes.

Esta cita es especialmente relevante porque fueron los pagos de impuestos corporativos el 15 de septiembre los que llevaron a la explosión de la tasa de recompra: las corporaciones emitieron cheques al Departamento del Tesoro, que retiró el dinero de los bancos, lo que provocó el estrés financiero.

Los bancos y los bancos fantasmas (por ejemplo, fondos del mercado monetario) deben haber sabido que Llegaban los retiros de impuestos, sin embargo, les falta tanto efectivo que no tenían forma de prepararse . Todos los mercados consisten en una oferta y una demanda, por lo tanto, uno debe preguntar: ¿una escasez de efectivo en comparación con qué demanda? El panorama general es que los prestatarios de repos tienen cada vez más activos que deben financiar. Desde el último compromiso de techo de deuda en julio, la deuda federal mantenida por el público se ha disparado en $ 517 mil millones. La Oficina de Presupuesto del Congreso (CBO) proyecta que esa cifra aumentará en otros $ 758 mil millones para fines de 2020, en otro billón para fines de 2021 y en otros $ 1.2 billones en cada uno de los próximos dos años. Y la CBO supone un crecimiento real del PIB del 2,4%. La carta de enero de 2019 de Myrmikan señala que las tendencias históricas sugieren que una recesión aumentaría los déficits federales más allá de los $ 3 billones por año.

Cuando la Fed presta dinero recién emitido en el mercado de repos, efectivamente está financiando al gobierno federal déficits (la mayoría de los repos son bonos del Tesoro con un puñado de valores respaldados por hipotecas). Bajo los QE originales, el sistema bancario recibió $ 2.8 billones en nuevas reservas y, durante la década siguiente, apalancó estas reservas para proporcionar $ 20 billones más en crédito. Estos QE ocurrieron después de una crisis crediticia en la cual la deuda más especulativa había sido cancelada y durante la cual la tasa de fondos federales cayó del 5% al 0%, haciendo que los proyectos marginales parezcan rentables en el nuevo entorno de tasas de interés más bajas. De este modo, el sector privado pudo absorber la mitad de los $ 20 billones en un nuevo crecimiento crediticio, y el gobierno inyectó la otra mitad en la economía a través del gasto deficitario.

El nuevo QE tendrá lugar cerca del final de un crédito ciclo, a medida que el exceso de capacidad comienza a morder y en un entorno de tasa de interés relativamente estable. La América corporativa ya está ahogada con demasiada deuda. A medida que la economía se agrieta, también lo hará el apetito por más deuda. Este próximo QE, por lo tanto, se destinará principalmente a los pagos de transferencia del gobierno que se utilizarán para el consumo. Este es el "QE para el pueblo" por el que claman los economistas y políticos de izquierda. Es “la famosa 'caída de dinero en helicóptero' de Milton Friedman”. La Fed quiere inflación y ahora la va a conseguir, bien y con fuerza.

La Reserva Federal enfrentará la misma elección de Hobson que enfrentó al Reichsbank en la década de 1920 :

financia el mercado del Tesoro e impulsa la inflación del consumidor en continuo aumento; o

no lo financie y permita que las tasas de interés suban, lo que aplastaría a los mercados financieros y la economía.

QE-for-the-people es el juego final del ciclo económico inflacionario. El oro lo anticipará primero.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/qe-people-endgameand-gold-will-see-it-coming-first