Mientras tanto, la Fed arroja implacablemente MBS, reemplazándolos con bonos del Tesoro, incluidos los proyectos de ley a corto plazo.

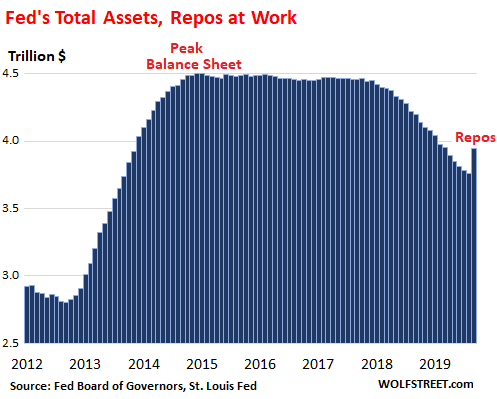

Los activos totales en el balance de la Fed aumentaron en $ 184 mil millones durante el último mes hasta el 2 de octubre, a $ 3.95 billones, según el balance de la Fed publicado el jueves por la tarde. Este aumento fue principalmente el resultado de las operaciones de repos de la Fed de Nueva York, en particular las tres operaciones de repos con vencimientos de 14 días que se relajarán la próxima semana:

La Fed de Nueva York solía llevar a cabo operaciones de repos de forma rutinaria como su forma estándar de controlar las tasas de interés a corto plazo. Cuando las tasas a corto plazo se dispararon después de los ataques del 11 de septiembre, la Fed respondió con una explosión de repos durante seis días, momento en el que las tasas a corto plazo se establecieron, y esos repos se desenrollaron. Cuando Lehman y AIG colapsaron en septiembre de 2008, la Fed cambió de operaciones de repos a préstamos de rescate de emergencia, política de tasa de interés cero, QE y otras "herramientas". Los repos ya no eran necesarios para controlar las tasas a corto plazo y se detuvieron. Luego, el mes pasado, a medida que las tasas de recompra se dispararon, la Fed de Nueva York desempolvó su vieja y confiable herramienta de recompra.

La Fed de Nueva York actualmente se dedica a dos tipos de operaciones de recompra: acuerdos de recompra durante la noche que se relajan el siguiente día hábil; y acuerdos de recompra de 14 días que se resuelven después de 14 días.

Los repos de noche en el balance de la Fed para la semana que finalizó el 2 de octubre ascendieron a $ 42 mil millones. La Fed adquirió esos repos en la mañana del 2 de octubre, y se deshizo el 3 de octubre. Todos los repos de la noche anterior ya se habían desenrollado antes de la fecha del balance general y se han ido.

Los repos de la noche a la mañana continúan. Por ejemplo, esta mañana (4 de octubre), la Fed aceptó $ 38.55 mil millones, lo que significa que les dio a los participantes del mercado $ 38.55 mil millones en efectivo, a cambio de valores: compró $ 29.5 mil millones en valores del Tesoro y $ 9.05 mil millones en Valores respaldados por hipotecas respaldados por el Gobierno Empresas patrocinadas. Los acuerdos de recompra especifican que los vendedores (como los bancos) tienen que volver a comprarlos al siguiente día hábil (lunes), que es cuando esos repos se relajarán. Los acuerdos de recompra a un día, aunque no son préstamos legales, funcionan como préstamos a un día.

Los tres repos de 14 días suman un total de $ 139 mil millones. Los tres madurarán y se relajarán la próxima semana:

- 24: $ 30 mil millones, vence el 8 de octubre

- 26 de septiembre: $ 60 mil millones, vence el 10 de octubre

- 27 de septiembre: $ 49 mil millones, vence el 11 de octubre [19659011] Entonces, en el balance general de la Reserva Federal para la semana que finalizó el 2 de octubre, hubo cuatro lotes de repos: un lote de repos durante la noche por un total de $ 42 mil millones que se desenrollaron el 3 de octubre; y los tres repos de 14 días por un total de $ 139 mil millones que se relajarán la próxima semana. Así es como el balance de la Fed el 2 de octubre terminó con $ 181 mil millones en repos.

Este gráfico muestra los saldos de todos los repos que vencen dentro de los 15 días (depósitos combinados durante la noche y 14 días) en los balances semanales de la Fed desde 2007 :

En el balance de la Reserva Federal, estos saldos de recompra se contabilizan en una cuenta separada, llamada "acuerdos de recompra". Para más detalles, este gráfico muestra los mismos saldos de reposiciones dentro de 15 días, pero solo para los balances semanales de la Reserva Federal desde junio de 2019:

Mientras tanto, la escorrentía de MBS continúa y supera el "límite" por quinto mes consecutivo

En septiembre, el saldo de valores respaldados por hipotecas (MBS) de su programa QE cayó por $ 22 mil millones, superando el límite autoimpuesto de $ 20 mil millones por mes por quinto mes consecutivo, a $ 1.47 billones, por debajo de donde había estado por primera vez en diciembre de 2013. En los últimos cinco meses, la Fed ha arrojado $ 116 mil millones en MBS:

La Fed, como todos los tenedores de MBS, recibe pagos de capital traspasados a medida que las hipotecas subyacentes se pagan mediante pagos hipotecarios regulares o se pagan cuando se vende la casa o la hipoteca Se refinancia. Alrededor del 95% de los MBS que mantiene la Fed vencen en 10 años o más, y la segunda vuelta se debe casi en su totalidad a los pagos de capital transferidos.

Las tasas de interés hipotecarias han caído desde noviembre, lo que ha provocado un aumento en las refinanciaciones hipotecarias , y los pagos de capital transferidos a los tenedores de MBS también han aumentado.

La Fed ha declarado que quiere deshacerse de los MBS en su balance por completo porque son engorrosos por llevar a cabo una política monetaria. Y ha declarado que al mantener MBS, está dando un trato preferencial a la deuda de vivienda sobre otras formas de deuda del sector privado, y quiere terminar con la asignación de este tipo de preferencias.

Los valores del Tesoro recogen la holgura de la segunda vuelta de MBS

El plan declarado de la Reserva Federal es reemplazar todos los títulos del Tesoro con vencimiento y la segunda vuelta del MBS con nuevos títulos del Tesoro con vencimientos que representen la combinación general de vencimientos del mercado del Tesoro, incluidas las letras del Tesoro a corto plazo.

Durante septiembre, el saldo de los títulos del Tesoro aumentó en $ 22 mil millones, en línea con el plan de la Fed de reemplazar con los Tesoros los MBS que salieron de su balance durante el mismo período. Esto aumentó el saldo de los títulos del Tesoro a $ 2.12 billones, incluyendo $ 6 mil millones en letras del Tesoro a corto plazo. Este fue el segundo aumento mensual desde finales de 2017:

Lo que hay que ver la próxima semana será cómo va el desenrollado de los tres lotes de repos de 14 días. Los participantes del mercado tienen que gastar $ 139 mil millones y entregarlos a la Reserva Federal. Esto es mucho moolah durante una semana y podría poner un poco de presión en el mercado de repos. Así que esta mañana, la Fed anunció que ha programado nuevos repositorios de 14 días y un repositorio de 6 días, que se realizarán tres a la semana, hasta finales de octubre, lo que haría que se desenrollara el lote actual de 14 días repos mucho más fácil. También dijo que continuará con los repos durante la noche hasta el 4 de noviembre.

Si la demanda de los próximos repos de 14 días disminuye o desaparece, y los repos durante la noche están constantemente suscritos, sabemos que la crisis del mercado de repos se ha calmado por ahora. Si no lo hace, bueno, entonces podemos especular de nuevo sobre quién todavía está sin efectivo.

Si el dólar estadounidense pierde su hegemonía como moneda de reserva global, sería un cambio radical a nivel mundial, y específicamente para la economía de los Estados Unidos. Así que tenemos la próxima entrega de esa saga. Leer … Estado del dólar estadounidense como diapositivas de la moneda de reserva global

¿Le gusta leer WOLF STREET y quiere apoyarlo? Uso de bloqueadores de anuncios, entiendo totalmente por qué, pero ¿quiero apoyar el sitio? Puedes donar "dinero de cerveza". Lo aprecio inmensamente. Haga clic en la jarra de cerveza para saber cómo:

¿Desea recibir una notificación por correo electrónico cuando WOLF STREET publica un nuevo artículo? Regístrese aquí .

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://wolfstreet.com/2019/10/04/repos-boost-feds-assets-by-181-billion-most-will-unwind-next-week/