A principios de esta semana, hicimos una pregunta cuya respuesta en 2020 finalmente podría significar el final del mercado alcista récord: " ¿Es posible que las compañías de S&P 500 ganen dinero y nadie más ? " La pregunta, y la respuesta, serán especialmente relevantes en un año en el que tanto el acuerdo comercial entre EE. UU. Y China como la intervención en el mercado del banco central ya no sean importantes y fundamentales, y los fundamentos vuelven a ser importantes (aunque solo sea brevemente, hasta que haya un 5%) 10% de caída, y la Fed lanza NIRP / QE5).

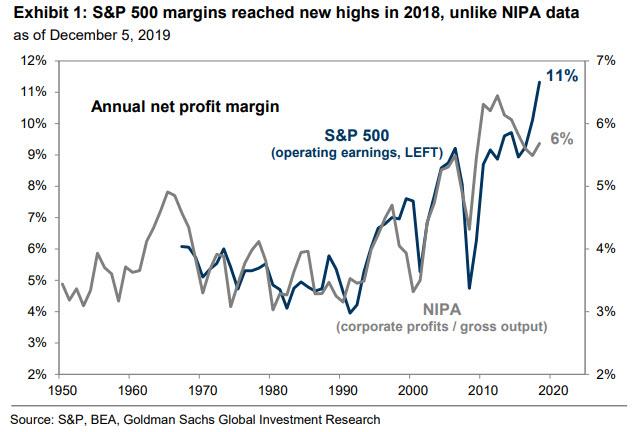

El problema se reduce a lo siguiente: según la Oficina de Análisis Económico (BEA), en el tercer trimestre de 2019, las ganancias operativas anualizadas después de impuestos de todas las empresas estadounidenses, grandes y pequeñas, públicas y privadas, estuvieron muy por debajo del nivel de ganancias operativas después de impuestos registradas en 2015. Durante el mismo período de 4 años, las ganancias operativas después de impuestos para las compañías S&P 500 aumentaron de $ 885 mil millones a una tasa anualizada de $ 1.327 billones en el tercer trimestre de 2019, un aumento de $ 442 mil millones. La conclusión clave es que en los últimos 4 años las ganancias de S&P 500 después de impuestos aumentaron un 50%, mientras que las ganancias de todos los demás registraron una disminución de aproximadamente el 30 %.

Visualmente esto se representa de la siguiente manera:

Por cierto, esta no fue la primera vez que notamos la divergencia récord entre las ganancias de NIPA y S&P: a fines de noviembre, escribimos que " Real Corporate Profits Ahora son los más bajos desde la crisis financiera "incluso cuando las ganancias ajustadas de S&P están en su punto más alto.

Unos días más tarde, nada menos que Goldman respondió con una" explicación "bastante benigna, afirmando que mientras esta divergencia es de hecho exacto, se debe en gran parte a la gran influencia de las compañías tecnológicas de megacap, o los nombres de "superestrellas" que tienen mayor peso en el S & P500, y cuyas altas ganancias récord sirven para compensar la disminución para todos los demás.

Para Goldman, esto no era un riesgo importante ya que el banco dijo que no hay nada en el futuro cercano que sugiera que las ganancias de la compañía tecnológica pronto podrían verse negativamente afectadas, e incluso si lo son, los múltiplos de tecnología continuarían expandiéndose (lo que, sin embargo, es casi totalmente una función de recompras récord ).

No hace falta decir, no estamos de acuerdo .

Ahora, otro banco ha recogido lo que discutimos por primera vez hace casi un mes, y ha proporcionado varias perspectivas interesantes sobre el tema.

En una nota escrita por el Comité de Inversión en Investigación del Banco de América a principios de esta semana, el el banco publicó un cuadro en el que por primera vez una institución de establecimiento "respetada" ha señalado lo que ha sido obvio a todos por años: los nombres de FAANG están en una burbuja, como se muestra a continuación:

Sin embargo, si bien apreciamos el desliz freudiano de BofA, estamos seguros de que alguien que cumple con las normas perderá su trabajo por la deslumbrante supervisión. de decir la verdad, lo que encontramos más notable es que BofA confirmó textualmente lo que dijimos a principios de esta semana y al referirse al cuadro anterior, declaró que " hoy vemos la mayor divergencia de beneficios en los Estados Unidos historia "agregando que" en los últimos 5 años, las ganancias corporativas en toda la economía de los Estados Unidos han sido estables, mientras que las compañías más grandes han visto un aumento de EPS del 38% ".

Esto es un problema por la siguiente razón: mientras que en 2018, la Fed subió 100 pb, el EPS global creció un 8% y las acciones mundiales cayeron un 11%, en 2019, la Fed cu t 75 pb, el EPS creció un 1% y las acciones subieron un 20%. En resumen, durante los últimos dos años los fundamentos no importaron; solo lo hizo la política monetaria.

Mirando hacia el futuro, en 2020, BofA Global Research espera que no haya alzas de la Reserva Federal, un crecimiento global de EPS del 5%, y que las acciones globales suban un 7%. Si bien el posicionamiento bajista en 2019 significó que los mercados escalaron un muro de preocupación, con un sentimiento ahora neutral, el alza 2020 necesita un repunte de las ganancias.

A continuación, BofA proporciona una explicación benigna de cómo esto es posible, y da cinco razones por las cuales el diferencial de ganancias récord se cerraría al alza, a saber:

- Paz comercial y recuperación del gasto de capital: Estados Unidos / El acuerdo comercial "flaco" de China puede no hacer nada a largo plazo (sustitución de importaciones, espionaje, transferencias tecnológicas forzadas …) pero todo para la planificación a corto plazo, y el gasto de capital es el área con el mayor riesgo al alza.

- Reposición de inventario: los inventarios de consumibles en la etapa inicial también son muy bajos, lo que es optimista para los cíclicos, también tenga en cuenta el mineral de hierro de Dalian + 17% en las últimas 4 semanas; aumento de nuevos pedidos en las principales economías para confirmar la inflexión global del PMI.

- La Reserva Federal Frozen aumenta la vivienda y el consumo: las últimas tres expansiones de EE. UU. terminaron con la caída de la Reserva Federal para acelerar el crecimiento de los salarios, pero en 2020 BofA no espera aumentos a pesar de aumento de salarios Mientras tanto, el auge de la refinanciación de hipotecas está en camino a máximos de 6 años con espacio para ejecutarse ya que los índices de deuda de los hogares están en mínimos de 18 años; Por separado, Powell, Brainard, Kashkari (y Wozniak) quieren inducir un cambio estructural a través de los mercados laborales activos, beneficiando a los grupos que históricamente han sido "abandonados"

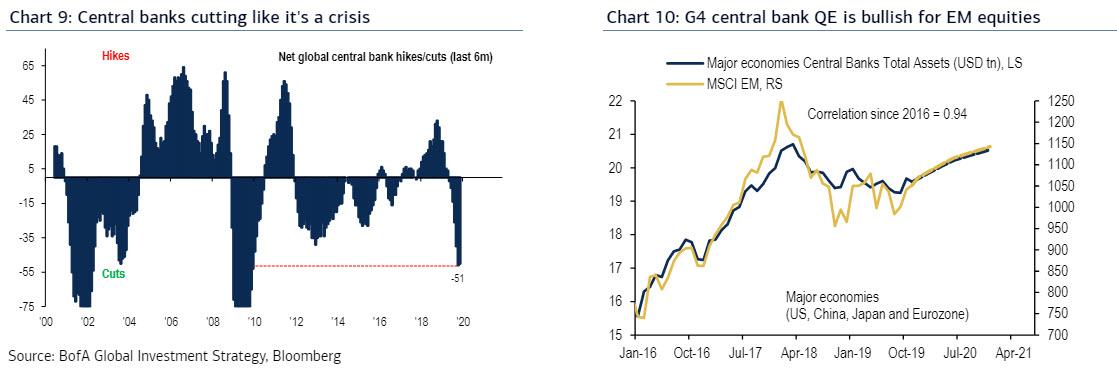

- Los bancos centrales mundiales aún no están muertos : 51 recortes de tasas sobre el últimos 6 meses = la mayor cantidad desde el GFC y $ 0.7bn de G4 QE esperados en 2020 … todos muy optimistas para los activos de riesgo.

- Sorpresa fiscal : la administración de EE. UU. Ya ha priorizado un impulso para el medio y bajo- recortes de impuestos sobre la renta en 2020 si es necesario; está a punto de finalizar el permiso familiar remunerado para 2,1 millones de trabajadores federales; y puede agregar nuevos gastos de infraestructura a facturas de renovación de autopistas individuales, agua, etc. en lugar de un paquete grande y ruidoso.

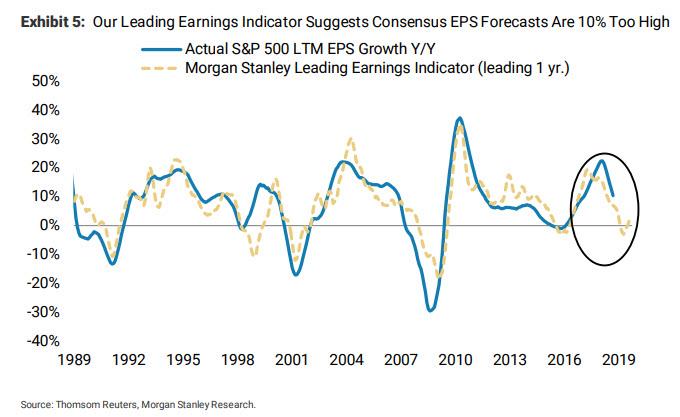

Si bien podríamos refutar cada uno de estos argumentos punto por punto, en cambio lo haremos a Morgan Stanley, quien lo hizo un trabajo mucho mejor que nosotros para explicar por qué las ganancias corporativas, incluso para las compañías S&P 500, serán más bajas, lo que resultará en la primera recesión total de ganancias.

Entonces, si las ganancias de NIPA no pueden alcanzar el S&P de abajo, ¿cuál es la alternativa? Según BofA, es una respuesta simple, de una sola palabra: recesión.

Pero antes de profundizar, aquí están los tres factores que, según BofA, a menudo se citan para explicar la brecha récord de ganancias:

- Recompras: las empresas han sido el único gran comprador de EE. UU. acciones desde la crisis financiera mundial; pero las recompras no pueden ser un factor clave, ya que la brecha persiste cuando reemplazamos EPS con ingresos netos;

- Contabilidad: en una era de "EBITDA ajustado por la comunidad", es tentador culpar a la contabilidad creativa de las empresas con propietarios nocivos, aunque de nuevo la brecha persiste sobre la base de GAAP, y las reglas son más estrictas ahora que en la burbuja de las puntocom;

- Composición: la mejor explicación proviene de la diferencia entre todos los contribuyentes de todos los tamaños (bufetes de abogados y lavanderías) ) frente a las grandes empresas dominadas por la tecnología y el comercio electrónico.

Independientemente de las causas, BofA observa correctamente que "la brecha es preocupante", y agrega que "la pregunta más importante es cómo se cerrará". Y dado que MS ya desacreditó el giro positivo, es decir, cómo las ganancias pueden aumentar más en el próximo año, nos enfocaremos únicamente en el factor que impulsará las ganancias de S&P para alcanzar las ganancias de NIPA …

Una recesión.

Como escribe Bank of America, la brecha puede "cerrarse" a través de una Guerra contra la Desigualdad (ganancias), en la que los sectores perdedores del estancamiento secular (energía, industria, materiales, financieros) aliados con hogares de ingresos medios y bajos para lograr que los "ganadores" de deflación (tecnología y atención médica) lleguen a su fin mediante políticas redistributivas, por ejemplo Medicare 4 All, Occupy Silicon Valley y una prohibición de recompras.

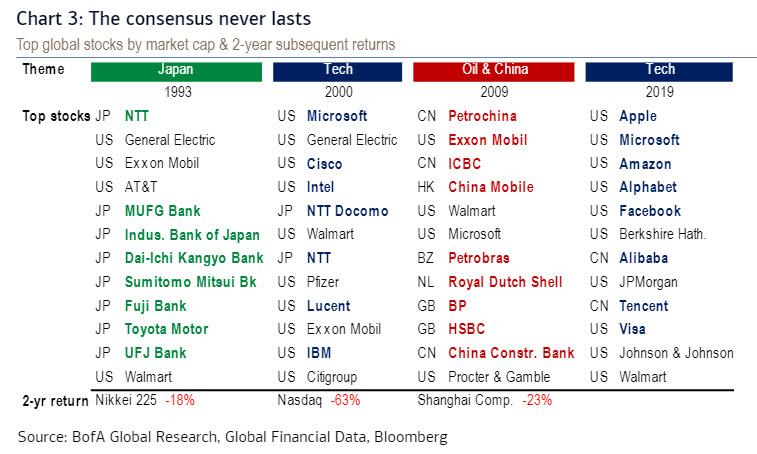

El aumento y aumento de la tecnología es un síntoma claro de una economía en desaceleración; la tecnología y el comercio electrónico ahora representan casi un tercio de todas las ganancias de los Estados Unidos . Esto en un momento en que la tecnología sigue siendo la parte menos regulada de la economía de los EE. UU. … la fabricación enfrenta 215k regulaciones frente a solo 27k para la tecnología. Las conversaciones recientes con los responsables políticos confirman que el impulso bipartidista para regular la tecnología no va a desaparecer. Y, como BofA, agrega que la historia muestra que las opiniones consensuadas sobre el "dominio" del sector / país nunca duran: las burbujas anteriores en Japón, punto-com y petróleo / China terminaron rápidamente en los mercados bajistas, mientras que el consenso de 2019 ha sido una vez más sobre la supremacía tecnológica

[194590]]

[194590]]Mientras tanto, también se ha formado un consenso bipartidista resistente para reducir los incentivos para la recompra de acciones. Cualesquiera que sean los méritos, es cierto que sin recompras corporativas, 2019 probablemente habría visto una recesión en las ganancias de Estados Unidos :

- En los últimos 2 años, las empresas estadounidenses gastaron $ 114 en recompras por cada $ 100 de gasto de capital (vs. solo $ 60 por cada $ 100 de gasto de capital en los 19 años anteriores);

- En los últimos 5 años, El 92% de las compañías S&P 500 han informado un crecimiento trimestral de EPS a pesar de la caída de los ingresos netos en al menos una ocasión . … impresionante.

En conjunto, una vez que las ganancias de S&P convergen a la baja de NIPA, basado en su relación histórica, una reversión más baja en S&P 500 EPS a la tendencia de ganancias de "toda la economía" implica una baja de 30%, desde $ 177 a $ 124, una caída que es " sin duda suficiente para provocar despidos y una recesión. "

¿Cómo negociar este resultado? Según Bofa, uno debe comprar la "luz solar" a través de la calidad en acciones (Best of Breed), crédito (AA corporates & munis) y duración (bonos del Tesoro a 2 años); vende las "sombras", p. bancos sombra ilíquidos (capital privado / capital riesgo), mala gobernanza (empresas con acciones sin derecho a voto), basura de crédito y bandidos de recompra. Mientras tanto, una década de flexibilización monetaria ($ 12 billones de compras de activos de CB y 784 recortes de tasas) ofreció diferenciales de crédito ajustados pero no un crecimiento amplio, con la participación de pérdidas de más empresas Russell 2000 sensibles al ciclo ahora solo 3ppt desde máximos históricos. Con base en su relación a largo plazo, los límites pequeños implican diferenciales BBB similares a la crisis muy por encima de 250 pb.

Y si bien creemos que una recesión económica y de ganancias ahora es inevitable, BofA también tiene varias ideas comerciales del Plan B, y sugerencias sobre los elementos clave a tener en cuenta, en caso de que realmente veamos un aumento milagroso en las ganancias el próximo año: si el falso crecimiento del valor comienza en 2019, presagia "el grande" en 2020 , los inversores saben qué hacer; compra cíclicas, valor, pequeñas capitalizaciones y activos reales, incluidos, p. bancos, energía, industria, préstamos apalancados y bonos HY.

Finalmente, para confirmar la recesión se puede evitar nuevamente, "ver WTI> $ 65, SOX> 1800, BKX> 117, US B HY <350bps (H0A2). "

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/geopolitical/there-only-one-thing-can-close-widest-history-profits-gap