Como dijimos en nuestra vista previa del FOMC anoche el resumen más simple de qué esperar de la Fed en solo una hora es " Si la Fed no se corta, prepárate para el impacto ; Si la Fed corta … ¿entonces qué? "Una versión un poco más expandida del evento principal de hoy vino de Scott Skyrm, de Curvature, quien cortó la persecución:

Dado que la Fed está en modo de alivio y vertiendo liquidez en el mercado, es poco probable que NO se alivien mañana. Con más de $ 200 mil millones en operaciones de RP y $ 60 mil millones al mes de QE Lite, provocaría problemas en los mercados si la Fed no se relajara. Para mañana, busque orientación sobre futuros recortes de tasas.

A continuación, cortesía de Peter Garnry de Saxo Bank, hay una vista previa algo más detallada del anuncio de la Fed de hoy, que señala que el mercado está valorando en un 95% de probabilidad de un recorte de tasas "Lo que significa que la Fed entregará esto al mercado". Pero como señala el estratega FX, dos preguntas principales impulsarán la acción del precio esta noche:

- Primero, se plantearán muchas preguntas sobre las operaciones actuales del mercado monetario que actualmente amplían el balance. Inicialmente, estas actividades se comunicaron como temporales e insignificantes, pero el programa se extendió y aumentó de tamaño, lo que indica que algo no funciona como lo esperaba la Fed.

- En segundo lugar, los analistas analizarán cualquier orientación sobre la reunión del FOMC en diciembre como pistas para cómo la Fed ve la situación. Actualmente, el mercado está valorando una probabilidad de 28% de otro recorte en diciembre, por lo que cualquier orientación que indique una mayor probabilidad probablemente elevará la renta variable a corto plazo. Alternativamente, como advirtió Jefferies a principios de esta semana, si la Fed no recorta las tasas hoy para dejarse la opción de diciembre, tenga cuidado con un "berrinche del mercado".

Dicho esto, la reducción de las tasas de hoy puede resultar potencialmente interesante, si no preocupante. – Dinámico. Si bien los recortes de tasas iniciales se consideraron en general positivos, condicionaron que el mercado creyera que era un ajuste antes de que el crecimiento volviera a la tendencia de crecimiento, sin embargo, "en un punto, si las tasas se reducen aún más, esto indica un deterioro económico que está más allá del alcance de la Fed para rectificar antes de que se convierta en un círculo vicioso de retroalimentación negativa ". En otras palabras, otro recorte de tasas en diciembre puede pasar repentinamente de ser positivo a negativo para el sentimiento de equidad, aunque la mayor parte de la disminución de la equidad habría sucedido conduciendo a un recorte de diciembre.

En otras palabras, el consenso prevaleciente es para un recorte de tasas de septiembre, con diciembre "dependiente de los datos". Es por eso que Goldman espera que el FOMC ofrezca "un tercer y último recorte de tasas de 25 pb en la próxima reunión", ya que una fuerte señal del liderazgo de la Reserva Federal indica que la moderada reducción de la guerra comercial desde septiembre no los ha disuadido de completar un estilo de 75 pb, en la década de 1990 "Ajuste de mitad de ciclo".

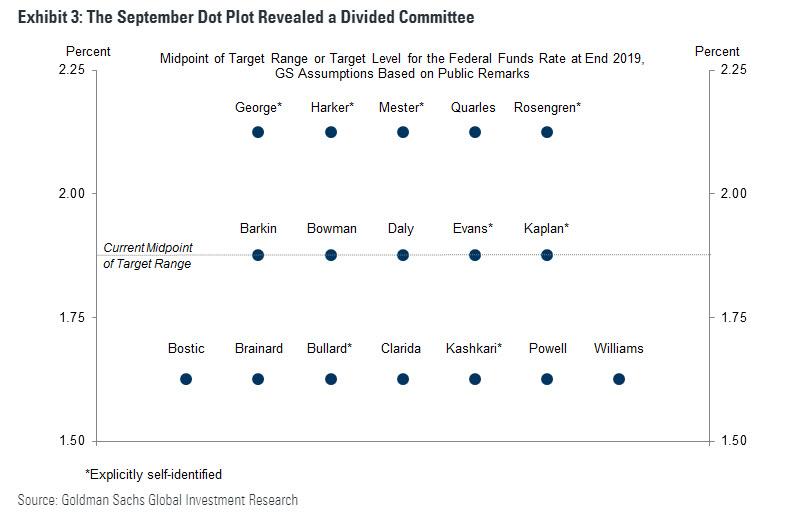

Dicho esto, el comité está dolorosamente fragmentado, con divisiones crecientes ya visibles en septiembre, ya que 2 miembros votaron en contra de ese corte y otros 3 participantes presentaron una disidencia suave a través del diagrama de puntos. Posteriormente, la mayoría del comité ha autoidentificado sus puntos de vista respectivos sobre la política apropiada, y el cuadro a continuación muestra el diagrama de puntos más probable para 2019 etiquetado con los supuestos de trabajo de Goldman para sus contribuyentes.

Y mientras que el diagrama de puntos de septiembre mostró solo siete participantes a favor de un tercer recorte de 25 pb en el cuarto trimestre de 2019, esta minoría probablemente incluía al presidente y al vicepresidente. Como reflejo de esto, y una fuerte señal de los líderes de que esa perspectiva se mantiene en su lugar, el mercado (y Goldman) coloca el 95% de probabilidades subjetivas de un recorte de 25 pb hoy.

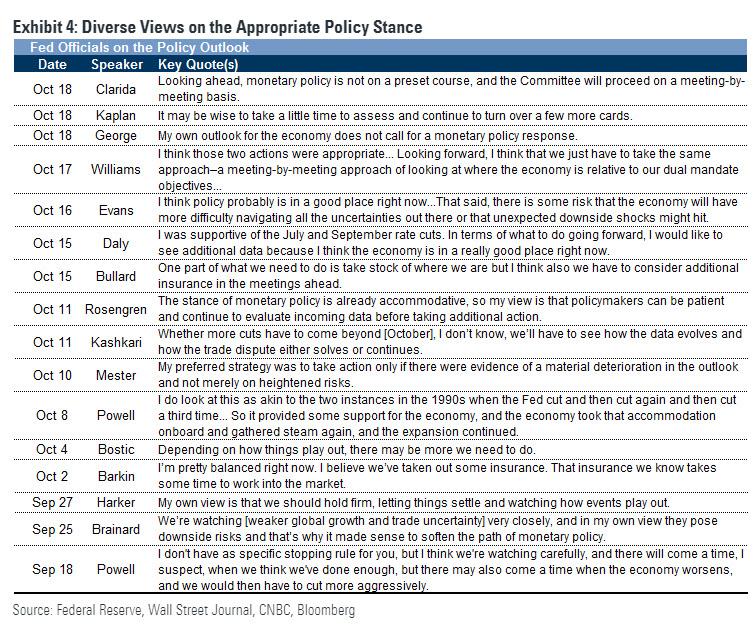

Por lo tanto, salvo una sorpresa en la tasa de fondos, es decir, sin corte, que enviaría rápidamente al mercado a la baja: Goldman también espera que los participantes del mercado se centren principalmente en la sección de perspectiva política de la declaración y la posterior caracterización de Powell de las condiciones bajo las cuales podría considerarse una relajación adicional. Como se muestra en el siguiente cuadro, los comentarios de los funcionarios de la Fed continúan indicando un conjunto diverso de opiniones sobre la postura política apropiada, con muchos implicando un margen para recortes adicionales más allá de octubre, pero otros profesan escepticismo sobre la relajación ya entregada.

y 19659007] entonces, debido a que incluso el liderazgo no parece ver un cuarto corte en diciembre como el resultado predeterminado, los economistas ahora esperan que la declaración de la Fed abandone la promesa "actuará según corresponda", una frase que El mercado interpreta que señala un corte en la próxima reunión. Al mismo tiempo, los formuladores de políticas pueden querer transmitir cierta asimetría a la baja en su perspectiva de tasa de fondos, para evitar un gran ajuste de FCI después de la reunión. En consecuencia, el mercado esperará que la oración "actuar según corresponda" sea reemplazada por una referencia a las acciones de alivio ya implementadas (reflejando el lenguaje en octubre de 2007 y junio de 2008) junto con la siguiente orientación menos comprometida: " actuará según sea necesario para promover sus objetivos".

Al unir todo esto, Goldman espera los siguientes cambios en la declaración de hoy:

- Espere una rebaja a la caracterización del consumo ( a "Sólido" de "fuerte", que en parte refleja las ventas minoristas suaves de septiembre) pero una caracterización sin cambios del crecimiento general ("moderado") y el aumento de empleos ("sólido, en promedio"). [19659005] Espere un reconocimiento de la "mayor disminución" en la tasa de desempleo.

- Dada la información de inflación mixta y el enfoque continuo en los riesgos a la baja en ese lado del mandato, Goldman no espera cambios en la caracterización de la inflación. Sin embargo, sí espera un reconocimiento tácito de una información de expectativas de inflación más suave y entremezclada (agregando "poco cambiado" con "en equilibrio").

- Espere disidentes agresivos de los presidentes Esther George y Eric Rosengren. Pero a pesar de las crecientes divisiones, no se espera que otros votantes se unan a los disidentes.

- A diferencia de julio, Goldman no espera que el presidente de la Fed de St. Louis, James Bullard, disienta a favor de un recorte de 50 pb, ya que sus puntos de septiembre no fueron consistentes con una tasa de fondos del 1.4%.

- No espere una referencia en la declaración a las acciones del balance intermedio, porque no representan acciones de política monetaria y porque no se requieren cambios formales. Sin embargo, Powell abordará una vez más las presiones de financiación y la respuesta de la Fed en la conferencia de prensa.

En resumen, Powell tendrá una línea muy fina para caminar durante la conferencia de prensa si espera satisfacer a los participantes del mercado que proyectan flexibilización adicional, así como las críticas a los recortes de seguros, tanto dentro como fuera del Comité. Como reflejo de esto, esperamos un tono ligeramente agresivo, por lo tanto, un "corte agresivo", con Powell aludiendo a una línea de base de política sin cambios pero enfatizando la dependencia de datos y la capacidad de responder rápidamente si las perspectivas se deterioran.

Finalmente, esto es lo que le gustará a la línea roja de la declaración del FOMC, según Goldman.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/your-last-minute-fomc-preview-here-what-fed-will-say-today?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+zerohedge%2Ffeed+%28zero+hedge+-+on+a+long+enough+timeline%2C+the+survival+rate+for+everyone+drops