Lo que está en marcha es una batalla histórica entre la política monetaria de los EE. UU. Y los desequilibrios innegables que suelen surgir en una recuperación económica tardía, señala James Stack un administrador de dinero líder con un "primero en seguridad" estrategia de inversión y editor de InvesTech Research .

Una nota positiva para este mercado alcista en curso es la relación Precio / Ganancias (P / E) del Índice S&P 500, que ha bajado considerablemente desde principios de 2018. La relación P / E de hoy sugiere que las acciones estadounidenses son un mejor valor de lo que fueron durante gran parte de 2017 y 2018.

Sin embargo, el S&P 500 ha entrado oficialmente en una recesión de ganancias (dos trimestres consecutivos de caída de ganancias), y las estimaciones de ganancias de FactSet exigen una disminución promedio de ganancias de -3.9% para el próximo tercer trimestre de 2019.

Más de James Stack: Invertir en un toro envejecido

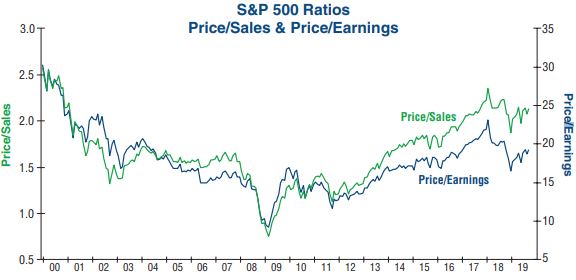

No todas las medidas de valoración parecen favorables. Como se muestra en el gráfico a continuación, la relación Precio / Ventas (P / S) para el S&P 500 permanece en un nivel rivalizado solo por las últimas etapas de la burbuja tecnológica de la década de 1990.

Para fines de comparación, eliminamos ganancias negativas de el cálculo de P / E para eliminar la distorsión y resaltar la relación entre las relaciones P / E (eje derecho) y P / S (eje izquierdo) del S&P 500. Estas relaciones históricamente se han seguido muy de cerca.

En 2011, sin embargo, comenzó a formarse una dislocación entre los dos, y para 2019 se había ampliado a la mayor disparidad registrada. Una desviación como esta puede ser causada por una reforma tributaria, ajustes contables ventajosos y otras ingenierías financieras que impactan el resultado final, ya que los ingresos no se manipulan tan fácilmente como las ganancias.

Es importante tener en cuenta que la última dislocación importante entre estos indicadores de valoración ocurrió al final del ciclo anterior en 2007-08, y la divergencia finalmente se resolvió mediante la caída de los precios de las acciones. Esperaríamos un resultado similar esta vez.

Es demasiado pronto para saber si la relación P / E se mantendrá en este nivel más razonable, o si una caída continua en las ganancias provocará que se vuelva a inflar.

Una forma alternativa de medir el valor en el mercado de valores de EE. UU. es un cálculo que se ha denominado "El indicador de Buffet" debido a la afinidad de Warren Buffet por esta medida de valoración amplia y relativamente simple.

Véase también: Exposición de pequeña capitalización con Global X Russell 2000 Cover Call ETF

Este indicador es una relación del valor total del mercado de valores (es decir, la capitalización total del mercado de EE. UU. Informada por la Reserva Federal) a EE. UU. PIB La lectura más reciente está cerca de los niveles sin precedentes vistos durante la burbuja tecnológica de la década de 1990, a la que Buffett se ha referido a menudo al ofrecer su visión sobre los valores del mercado. De hecho, el nivel actual del Indicador de Buffett se encuentra en el percentil 97 de todas las lecturas en los últimos 68 años.

Como con todas las medidas de valoración, las que están arriba –- Precio / Ganancias, Precio / Las ventas y el indicador de Buffett no son herramientas útiles de cronometraje de mercado. Ninguna métrica de valoración puede pronosticar de manera confiable el futuro, sino que simplemente da una perspectiva del presente.

Aunque las acciones pueden parecer históricamente caras, pueden seguir siendo costosas por largos períodos de tiempo. Sin embargo, los extremos en la valoración representan un mayor riesgo a la baja cuando llega un mercado bajista.

De manera similar a la burbuja tecnológica, las acciones de crecimiento tienen un precio basado en altas expectativas y una continuación del impulso de hoy. En última instancia, con la historia como nuestra guía, las acciones de valor deberían resurgir como líderes del mercado, especialmente si las acciones se topan con un mercado bajista.

Si bien cada ciclo es único, la relación inquietantemente similar entre el crecimiento y el valor de hoy frente a fines de la década de 1990 nos recuerda Este no es el momento de alcanzar el exceso de ganancias o el crecimiento de las existencias. Además, el posicionamiento de la cartera debe buscar capitalizar los segmentos de valor del mercado que los inversores están pasando por alto.

Suscríbase a InvesTech Research aquí …

Más de MoneyShow.com :[19659025].

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.moneyshow.com/articles/guru-52661/three-ways-to-look-at-valuations/