Después de un mes de gimnasia verbal constante (y diarrea de scophants expertos financieros que no pueden pensar de manera creativa u original y simplemente repiten su cámara de eco con la esperanza de me gusta / retweets) por parte de la Fed que el reciente lanzamiento de $ 60 mil millones en T -Las compras de facturas son cualquier cosa menos QE (hagas lo que hagas, no lo llames "QE 4", solo llámalo "NOT QE" por favor), un banco finalmente tuvo las agallas para decir lo que era tan obvio para cualquiera que no desafiado por una lógica simple: "NO QE" de la Reserva Federal es realmente "QE".

En una nota que advierte que el último programa de compra de la Fed, ya sea que se llame QE o NO QE, tendrá grandes costos potencialmente catastróficos , Ralph Axel, del Bank of America, escribe que después del nuevo programa de compras de billetes en T de la Fed para aumentar la cantidad de reservas en el sistema bancario, la Fed hizo un esfuerzo para repetidamente informar a los mercados que esto es no es una nueva ronda de flexibilización cuantitativa y, sin embargo, como señala el estratega de BofA, "en importancia Tant maneras es similar. "

Pero es QE? Bueno, en su conferencia de prensa del FOMC de octubre, el presidente de la Fed, Powell, dijo que "nuestras compras de T-bill no deben confundirse con el programa de compra de activos a gran escala que desplegamos después de la crisis financiera. Por el contrario, comprar Tbills no debería afectar materialmente la demanda y suministro de valores a largo plazo o condiciones financieras de manera más amplia ". El Presidente Powell da una definición sucinta de QE que tiene dos elementos básicos: (1) respaldar los precios de seguridad a más largo plazo y (2) aliviar las condiciones financieras .

Aquí está el problema: como hemos dicho desde entonces Al principio, y como escribe ahora Bank of America, "el programa de compra de billetes T de la Fed funciona en ambos frentes y, por lo tanto, es similar a QE", con una excepción: el elemento de orientación hacia adelante.

El resultado de este intento de Lo que está haciendo engañar al mercado según Bank of America es que:

- la Reserva Federal continúa "aliviándose" a pesar de que los recortes de tasas ahora están suspendidos, lo que respalda el crecimiento, las tasas de interés más altas y las acciones más altas y

- la Reserva Federal está aflojando las condiciones financieras al aumentar la disponibilidad y el costo del apalancamiento que respalda ampliamente los precios de los activos potencialmente al costo de aumentar el riesgo financiero sistémico .

Poniendo "NO QE" de la Fed en contra texto: hasta ahora la Fed ha comprado $ 66 mil millones de Tbills y puede comprar $ 60 mil millones por mes hasta junio de 2020, lo que podría resultar en un aumento de las tenencias del Tesoro de la Fed en aproximadamente $ 500 mil millones.

Si bien hemos escrito repetidamente en el pasado por qué creemos que el último programa de compra de activos de la Fed es, de hecho, QE, a continuación presentamos el argumento de BofA por qué estamos en lo cierto.

Como escribe Axel, hay dos mecanismos básicos de cómo las compras de T-Bill respaldan a largo plazo precios de seguridad : el aumento de los activos en efectivo y los pasivos por depósitos en los balances bancarios, y la reducción del riesgo de financiación para compradores apalancados de bonos del Tesoro, MBS y otros valores financiados.

Para aquellos que han olvidado cómo la "reflación de activos "la vía funciona, recuerde que la Fed compra billetes T de inversores como fondos del mercado monetario, o de distribuidores primarios que no tienen billetes T, pero pueden comprarlos en una subasta para venderlos a la Fed. Comprar a los inversores convierte sus tenencias de T-bill en efectivo nuevo de la Fed, que a su vez termina en depósito en el sistema bancario. Si, en cambio, un distribuidor primario compra una factura en una subasta y se la vende a la Reserva Federal, la transacción da como resultado un nuevo efectivo de la Reserva Federal colocado en la cuenta de efectivo del Tesoro, mientras que el balance del distribuidor no se modifica y el saldo del sistema bancario tampoco se modifica. Pero una vez que el Tesoro gasta el nuevo efectivo de la Fed en un pago de la seguridad social o una factura de seguro médico, etc., el efectivo ingresa al sistema bancario y aumenta el balance general agregado de los bancos.

De cualquier manera, los balances bancarios se expanden y los bancos necesitarán (1) mantener más HQLA (activos líquidos de alta calidad) contra esos depósitos, y (2) poner parte de su nuevo efectivo para trabajar en valores a más largo plazo, como valores respaldados por hipotecas (o incluso cepo)? Aunque los bancos pueden ser flexibles en la forma en que despliegan el nuevo efectivo, es probable que una parte de este se destinará a bonos similares a lo que los bancos ya poseen (actualmente $ 1.8TN en valores MBS y $ 770bn en bonos del Tesoro, de acuerdo con los datos de la Fed H.8). Y una vez que se ofertan los bonos, otros inversores no tienen más remedio que alcanzar valores aún más riesgosos, como las acciones.

Mientras tanto, mientras la Fed no presta directamente a los inversores apalancados, parte del aumento de efectivo disponible en Es probable que los bancos ingresen a los mercados de repos para financiar préstamos a un día para compradores potenciales de valores a largo plazo en bonos del Tesoro e hipotecas. Esto, como explica BofA, es cómo el aumento de las reservas está diseñado para calmar los mercados de repos. La cantidad de préstamos bancarios en el repositorio ha aumentado en aproximadamente un 50% desde finales de 2017.

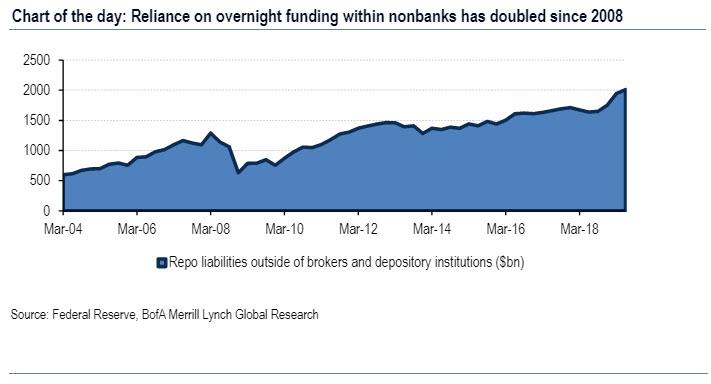

Centrarse solo en el canal de repositorio cada vez más importante, que es un ingrediente dentro de las condiciones financieras generales, se está volviendo más importante a medida que se depende del financiamiento nocturno y el apalancamiento continúa aumentando. Esto se debe a que, como lo muestra BofA en su "gráfico del día", mientras que los bancos y los corredores de valores han reducido en gran medida la dependencia del financiamiento nocturno como resultado de Dodd-Frank, el resto del mercado ha duplicado aproximadamente su dependencia del financiamiento nocturno desde la crisis de 2008.

Y si bien se puede argumentar que la métrica adecuada es la financiación de repo como porcentaje de bonos del Tesoro y MBS pendientes, el panorama general es que si los mercados de repos dejaran de funcionar hoy, la cantidad de Tesorería y MBS los valores mantenidos fuera de los bancos-corredores que requieren liquidación (por falta de financiación) serían aproximadamente dos veces más grandes que 2008, y como advierte BofA, "con los niveles sorprendentemente bajos de liquidez actuales en los" mercados líquidos " el impacto podría ser masivo. "En este contexto, BofA ve la compra de la Fed Un programa como parte integral de la promoción de condiciones financieras fáciles y de apoyo a los precios de los activos, que como el propio Presidente Powell admitió, es el segundo criterio clave para la QE.

En este punto vale la pena considerar una pregunta crítica, aunque tangencial: ¿Por qué la Fed está tan preocupada por no indicar QE y por qué tantos fanáticos de la Fed están desesperados por repitir lo que Powell dice día tras día?

Simplemente dicho, hay varias razones por las cuales la Fed está haciendo un gran esfuerzo para que el mundo sepa que sus compras de seguridad no son QE y no reflejan ningún cambio en la postura de la política monetaria. El primero es el problema obvio de señalar la preocupación en torno a las perspectivas económicas que irían en contra de su evaluación cautelosamente optimista y a menudo optimista . Después de todo, ¿por qué QE si la economía "nunca ha sido más fuerte", y la Fed estaba subiendo las tasas en diciembre? Aquí se incluyen las preocupaciones acerca de quedarse sin municiones en el límite inferior cero de la política de tasas. Con tasas negativas cada vez más fuera de la mesa, hasta que el empuje llegue a su fin y la Fed se vea obligada a recortar por debajo de cero – QE está destinado a reservarse como polvo seco para un día lluvioso cuando las herramientas convencionales están agotadas (incluso si QE de hecho está ocurriendo en este mismo instante).

Una preocupación menos obvia para la Reserva Federal es conectar la política monetaria con la demanda bancaria de pasivos de la Reserva Federal, lo que, como admite BofA, "no es algo que encaje perfectamente dentro de su doble mandato": último En enero, la Fed tomó una "decisión trascendental" para ejecutar un "régimen de reservas abundantes", también conocido como sistema de piso, donde el banco central decidió no regresar a sus días anteriores a la crisis de exceso de reservas. Como tal, el banco central ahora ve el nivel adecuado de exceso de reservas (un pasivo del balance de la Reserva Federal) no en términos de su doble mandato para la inflación y el empleo, sino en términos de cómo los bancos prefieren cumplir con los requisitos regulatorios de liquidez y cómo esta preferencia afecta el repos y otros mercados .

En resumen, el doble mandato de la Reserva Federal ha sido reemplazado por un único mandato de promover la estabilidad financiera (o como algunos pueden decir, impulsar el precio de las acciones de JPMorgan) similar al del BCE

Aquí BofA agrega siniestramente que "al decidir evaluar dinámicamente la demanda bancaria de reservas y reducir el riesgo de bolsas de aire en los mercados de repos, creemos que la Fed ha entrado en un territorio desconocido de política monetaria que puede extenderse más allá de su doble mandato". Y la frase clave: "Al ejecutar una política de balance para garantizar que los mercados de financiación durante la noche permanezcan al ras, posiblemente la Fed está eludiendo el freno más importante sobre el apalancamiento excesivo: el precio. "

Entonces, si NO QE es de hecho, QE, y si la Fed vuelve a estar en el negocio de manipulación de precios, ¿qué sucede entonces?

Según Axel de BofA, la parte más preocupante del programa de compra de activos actual de la Fed es la constatación de que un banco en curso Se requiere huella en los mercados de repos para mantener el control de las tasas de política en el nuevo sistema de piso, o como lo expresamos de manera menos cortés, los bancos ahora pueden secuestrar el sistema financiero al indicar que tienen un problema de financiación durante la noche (como JPMorgan claramente lo hizo). ) y obligar a la Fed a hacer su oferta (realmente JPMorgan).

Si bien es probable que más allá de fin de año, las decenas de miles de millones adicionales en las reservas tengan el efecto calmante requerido, lo que está menos claro es que la Reserva Federal puede asegurarse de que la huella crediticia del repositorio bancario sea resistente a las caídas en el banco ciclo de crédito.

Y aquí es donde la advertencia de BofA llega a un punto culminante, porque si bien el repositorio está totalmente garantizado y, por lo tanto, contiene un riesgo crediticio de contraparte insignificante, "puede haber una situación en la que los bancos quieran desapalancarse rápidamente, por ejemplo, durante una corrida de dinero o una liquidación en algún mercado causada por una [reevaluaciónrepentina como en 2008 ".

¿Entendido? En el futuro, por favor, refiérase a cualquier caída del mercado como una "reevaluación repentina del valor", algo que se ha vuelto imposible en un mundo donde el "valor" es lo que la Fed dice que es … Bueno, la Fed o un montón de autoservicio capitalistas de riesgo, que empujaron el "valor" de WeWork a $ 47 mil millones solo unas semanas antes de que se revelara que la compañía es efectivamente insolvente y se le quita el tazón de dinero gratis interminable.

Volviendo al repositorio, en tal crashy, perdón, " reevaluación repentina del valor" entorno, parece inverosímil esperar que los bancos mantengan su nivel de préstamos de recompra. Y si las líneas de repos se redujeran lo suficiente y durante el tiempo suficiente, podría conducir al desapalancamiento en instituciones que de otro modo serían sanas, precisamente lo que sucedió durante la crisis financiera cuando el bloqueo de las diversas líneas de financiamiento nocturno de Lehman cayeron en cascada al instante en todo el sistema financiero, lo que resulta en una parálisis nocturna del sistema bancario en la sombra de los EE. UU. y provoca la casi bancarrota del mayor banco de EE. UU.

Por lo tanto, para Bank of America, este nuevo régimen de política monetaria en realidad aumenta el riesgo financiero sistémico al hacer que los mercados de repos sean más vulnerables a los ciclos bancarios. Esto, como advierte ominosamente el banco, " aumenta la interconexión, que es algo que los reguladores reconocen ampliamente como hacer que las burbujas de activos y las fallas de las entidades sean más peligrosas. "

Piense en esto como el infame bucle de fatalidad de Europa, solo en los EE. UU. y en lugar de la deuda soberana, utiliza el repositorio como intermediario de riesgo para mantener el sistema en funcionamiento.

En resumen, la Fed no solo está buscando QE sin llamarlo QE, sino que al hacerlo está aumentando implícitamente probabilidades, más que si simplemente hiciera otro QE y reconstruyera las reservas para obtener alrededor de $ 4.5 trillones o más comprando bonos de cupón, de otro colapso del mercado.

Sin embargo, es la conclusión de BofA lo que encontramos más alarmante: como escribe Axel, en sus palabras de despedida:

"algunos han argumentado, incluido el ex presidente de la Fed de Nueva York William Dudley, que la última crisis financiera fue en parte impulsada por la renuencia de la Fed a endurecer las condiciones financieras, ya que los mercados inmobiliarios mostraron signos tempranos de espuma. Parece que el régimen de reservas abundantes de la Reserva Federal puede conllevar un nuevo conjunto de riesgos al respaldar una mayor interconexión y una política demasiado fácil (ampliar el balance durante una expansión económica) para mantener las condiciones de financiación que pueden acortar -circuitar la capacidad del mercado de fijar con precisión la oferta y la demanda de apalancamiento a medida que aumentan los precios de los activos. "

En retrospectiva, entendemos por qué la Fed está aterrorizada de llamar al último QE por su verdadero nombre: un error, y no solo será el último QE que hará la Fed, sino que finalmente podría terminar lo que la crisis financiera de 2008 no logró, sino que esta vez la Fed no podrá hacer nada más que sentarse y mirar.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/markets/one-bank-finally-admits-feds-not-qe-indeed-qe-and-could-lead-financial-collapse