LONDRES, (Reuters) – La última reunión de Mario Draghi como jefe del Banco Central Europeo este jueves puede ser una reunión animada dada una profunda brecha entre los encargados de formular políticas sobre la renovación de las compras de activos que amenaza la efectividad de la política.

FOTO DE ARCHIVO: El presidente del Banco Central Europeo (BCE), Mario Draghi, habla en la Academia de Atenas durante su visita a Atenas, Grecia, el 1 de octubre de 2019. REUTERS / Costas Baltas

Después de desatar una ola de medidas de estímulo en septiembre – incluyendo un recorte de la tasa de interés y una decisión de reiniciar las compras de activos para impulsar la economía – no se anticipan anuncios importantes.

"La mayor parte de la reunión será la despedida de Draghi", dijo el estratega de Pictet Wealth Management Frederik Ducrozet. "Este podría ser un momento emotivo para él".

Al mismo tiempo, han surgido profundas divisiones entre los encargados de formular políticas sobre la reactivación de las compras de bonos, lo que significa que la conferencia de prensa final del jefe del BCE puede ser un asunto acalorado.

Aquí hay cinco preguntas clave para los mercados.

1. Entonces, ¿hará el BCE algo esta semana?

Los economistas predicen que no habrá cambios importantes en la declaración de política posterior a la reunión del BCE dada una amplia gama de medidas de estímulo presentadas en la reunión del 12 de septiembre. (Historia completa)

Dijeron que los problemas técnicos con respecto al reinicio de la flexibilización cuantitativa (QE) y la nivelación de las tasas de interés pueden estar en la agenda.

Algunos esperaban que la reunión del jueves fuera en gran medida ceremonial para marcar el final del período de ocho años de Draghi, que concluye el 31 de octubre.

Pero también es probable que se le pregunte al BCE sobre el impacto de su última política medidas dadas las bajas expectativas de inflación y la preocupación de que el banco central se esté quedando sin poder de fuego.

El último paquete de estímulo no ayudará significativamente a que la inflación vuelva a su objetivo, según una encuesta de Reuters de economistas que dijo que el riesgo de una recesión de la zona euro en los próximos dos años ha aumentado.

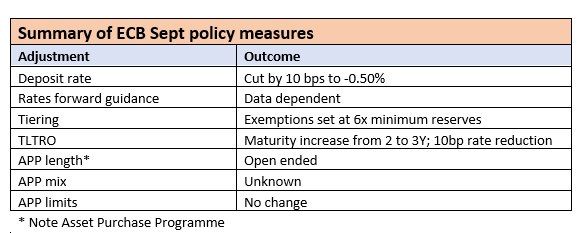

Gráfico: medidas de la reunión de septiembre del BCE, aquí

{kind=link}

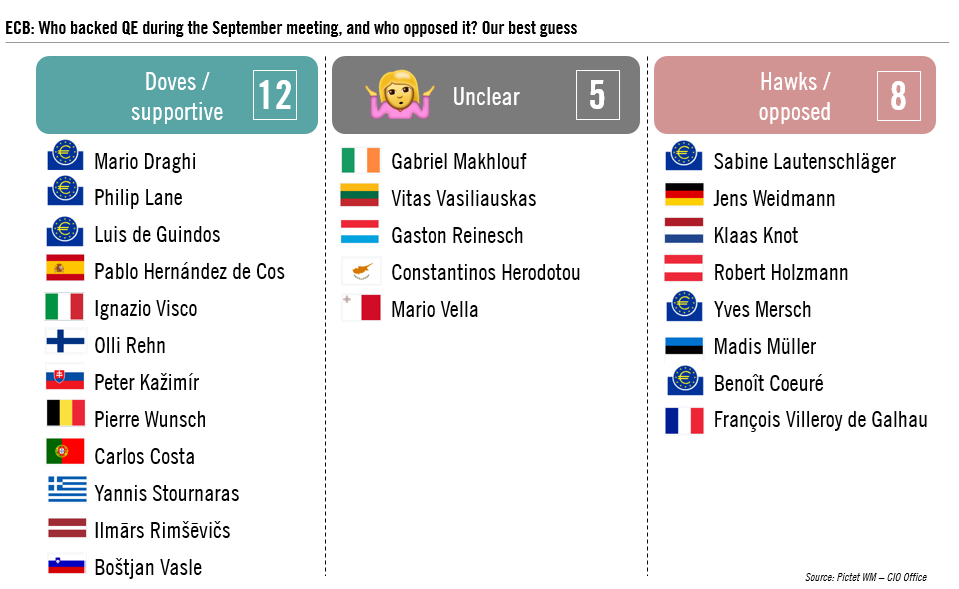

2. La junta del BCE está profundamente dividida, ¿qué significa esto para la política?

Es probable que Draghi sea presionado sobre la grieta en el Consejo de Gobierno del BCE, aunque los economistas dicen que esto es ahora un problema para su sucesor Christine Lagarde.

Una división sin precedentes, en la que más de un tercio de los responsables políticos, incluidos los jefes de bancos centrales de Francia y Alemania, se oponen a las nuevas compras de bonos, amenaza la eficacia de la política monetaria del BCE.

Para los mercados, las divisiones han aumentado la percepción de que el margen de maniobra del BCE es limitado. Pero altos funcionarios como el vicepresidente Luis de Guindos han descartado una política de cambio de sentido y es probable que Draghi haga lo mismo.

"Desde el punto de vista de Draghi, él dirá que las discusiones son importantes y hay diferencias, pero siempre que haya una mayoría a favor, esas políticas se llevarán a cabo", dijo Anatoli Annenkov, economista europeo de Societe Generale.

"Lo que es más importante es la toma del próximo presidente del BCE en las divisiones, pero tendremos que esperar a que asuma el cargo para saber eso".

Tabla a continuación de Pictet Wealth Management.

Gráfico: palomas del BCE frente a halcones, aquí

{kind=link}

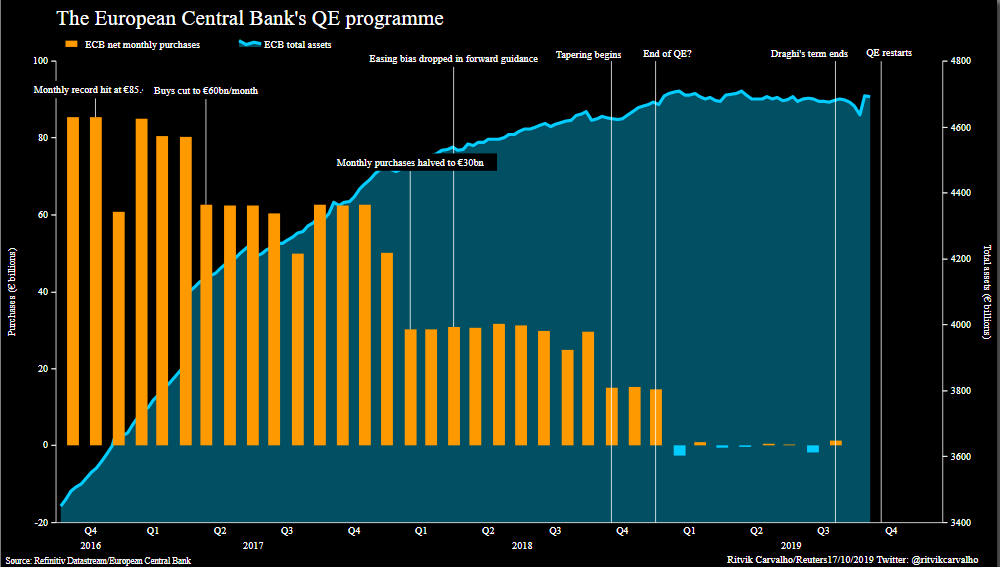

3. ¿Qué pasa con QE, podríamos obtener más detalles?

El BCE reiniciará QE en noviembre con 20 mil millones de euros de compras de activos al mes. Puede reiterar el jueves que es probable que el esquema esté en línea con la ronda anterior, en la cual los bonos del gobierno constituyeron la mayor parte de las compras.

Sin embargo, es probable que surja una pregunta sobre QE en la conferencia de prensa, dado que el banco central se ha comprometido a realizar compras abiertas de activos, pero puede encontrar esto difícil de hacer sin ajustes a sus propias reglas sobre lo que puede poseer.

Dos fuentes familiarizadas con el proceso dijeron a Reuters que el BCE se quedará sin bonos alemanes para comprar en poco más de un año bajo las reglas actuales y que tendría que doblarlos para mantener el esquema en funcionamiento por más tiempo, con el riesgo de nuevos conflictos internos y legales.

Gráfico: programa QE del BCE, aquí

{kind=link}

4. ¿Podría el BCE aclarar sus planes de nivelación?

En su reunión de septiembre, el BCE aumentó su cargo sobre depósitos bancarios a -0.5% para proteger a la zona euro de una desaceleración económica global. Pero también otorgó una exención de ese cargo sobre cualquier depósito que exceda seis veces las reservas obligatorias de un banco a través de una denominada tasa escalonada sobre depósitos.

Eso ha resultado en que los bancos aumenten la tasa a la que se prestan entre sí durante varios meses, anticipando que parte del efectivo se retirará del mercado y se estacionará en el BCE cuando la nueva tasa entre en vigencia el 30 de octubre. [19659004] Si esto persiste, el BCE puede tener que reducir la cantidad de reservas sujetas a la exención para evitar un aumento en los costos de endeudamiento en la economía.

Si bien no se prevén ajustes a la política antes del lanzamiento, los inversores están buscando que el BCE quizás aclare sus intenciones.

En los mercados de bonos, la política de niveles se ha interpretado como un ajuste monetario involuntario, lo que reduce las expectativas de nuevos recortes de tasas.

Mientras que muchos economistas esperan una reducción de la tasa del BCE en diciembre, los mercados monetarios no fijan el precio ni siquiera en una pequeña posibilidad de un corte de 10 puntos básicos antes de 2020.

Gráfico: mercados monetarios de la zona euro, aquí [19659004] 5. ¿Cuál será el mensaje de Draghi cuando su mandato llegue a su fin?

{kind=link}

Draghi, quien dirigió el BCE a través de la crisis de deuda de la zona euro y las aguas inexploradas de QE, aumentó su llamado a los gobiernos a utilizar la política fiscal para impulsar las perspectivas de crecimiento e inflación a largo plazo del bloque.

Los estados miembros pueden ayudar al BCE a elevar las tasas de interés antes si aflojan sus propios bolsillos para apoyar la economía, dijo a principios de este mes.

Este mensaje puede repetirse el jueves, pero es más probable, según los analistas, que el jefe del BCE quiera finalizar su conferencia de prensa con una nota positiva.

"Lamentablemente Draghi no tendrá un historial de inflación, pero sí tiene uno sobre el crecimiento del empleo", dijo Annenkov de Societe Generale. "Es probable que su mensaje de aprobación sea que las cosas habrían sido mucho peores si el BCE hubiera hecho menos".

Gráfico: Inflación, desempleo durante la era Draghi, aquí

{kind=link}

Informe de Dhara Ranasinghe; Edición por Catherine Evans

.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.reuters.com/article/us-eurozone-markets-ecb-graphic/a-quiet-exit-for-draghi-five-questions-for-the-ecb-idUSKBN1X00HR