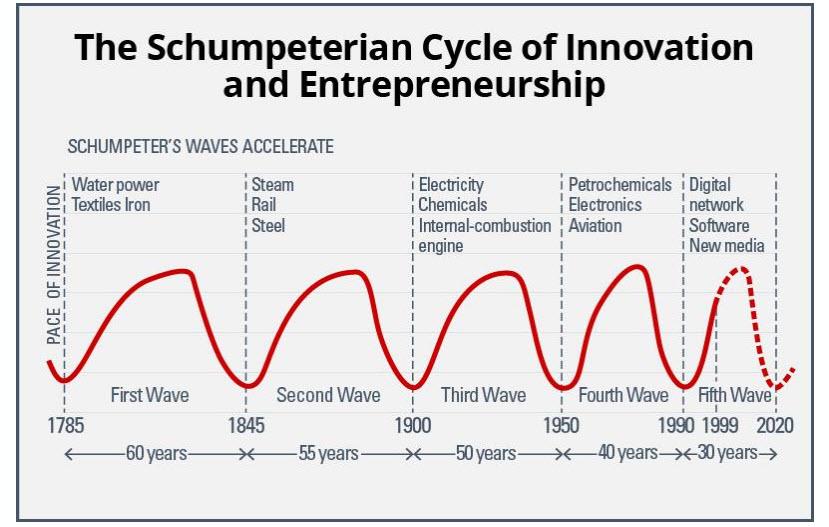

Al revisar su discurso y su presentación entregados en la 5ª Cumbre Internacional de Fondos, en la que expuso los temas clave de inversión para observar durante la próxima década (que incluyen "la banca como la conocemos", el computadora de escritorio, precios del petróleo y dinero fiduciario) Christopher Dembik de SaxoBank escribe que nuestra quinta ola actual de innovación, que comenzó a principios de la década de 1990 …

… se caracteriza por un bajo crecimiento, baja productividad y baja inflación . Según el estratega de Saxo, a diferencia de la cuarta ola de innovación que duró de 1950 a 1990, que ha visto, entre otras cosas, el impacto de la electrónica y la aviación en el sistema económico, el período actual se caracteriza por una baja productividad en la mayoría de los países, lo que finalmente conduce a una disminución del crecimiento potencial del PIB. No existe una explicación única para la baja productividad, pero ciertamente está parcialmente vinculada al hecho de que las innovaciones actuales no crean nuevos sectores industriales, como fue el caso en el pasado.

Lo que nos lleva a la llamada principal de Saxo para los próximos años, a saber, que baja inflación es la nueva normalidad.

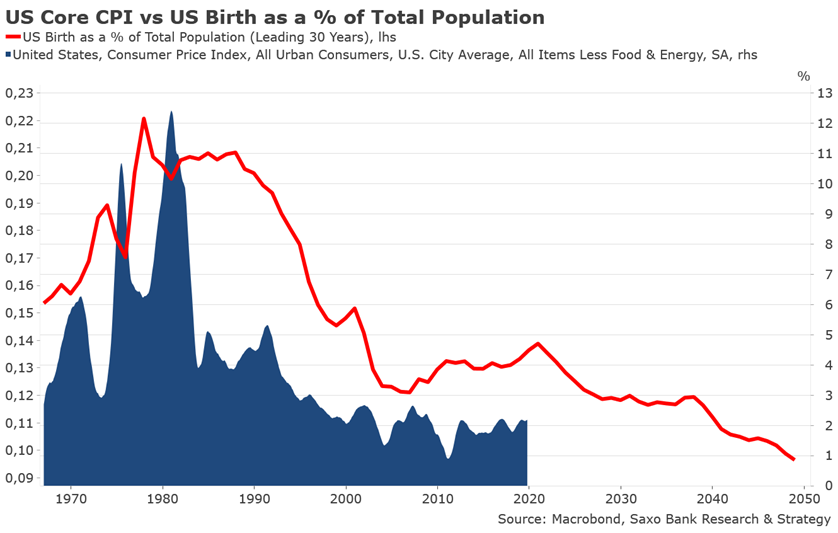

A continuación, Dembik muestra uno de sus cuadros favoritos. En él, se puede ver que el nacimiento en los EE. UU. Como porcentaje de la población total de EE. UU. Lleva el IPC principal de EE. UU. En 30 años. Muestra el impacto directo del envejecimiento en la evolución de la inflación. También es el único gráfico que predice que no importa lo que hagan los bancos centrales, los EE. UU. Están condenados a décadas de deflación, japonificación y, más recientemente, Europificación.

En la parte superior de la demografía, Dembik escribe, nuevo La tecnología, los oligopolios y la acumulación de deuda global son otras fuerzas estructurales fuertes que reducen la inflación. En el mundo desarrollado, nos estamos acostumbrando al IPC por debajo del 2%, pero lo que probablemente sea más sorprendente y menos comentado es que la inflación también se está desacelerando a un ritmo muy constante en los países emergentes, donde solía ser muy alta. . Según los últimos datos, la inflación promedio en los BRICS + Indonesia es de alrededor del 3,5% interanual frente a un promedio del 7% en el período inmediatamente posterior a la GFC. En otras palabras, en casi una década, la inflación global se ha reducido a la mitad (para que esto sea cierto, uno tiene que ignorar los mercados de capitales, por supuesto, lo que nuestros bancos centrales hacen convenientemente).

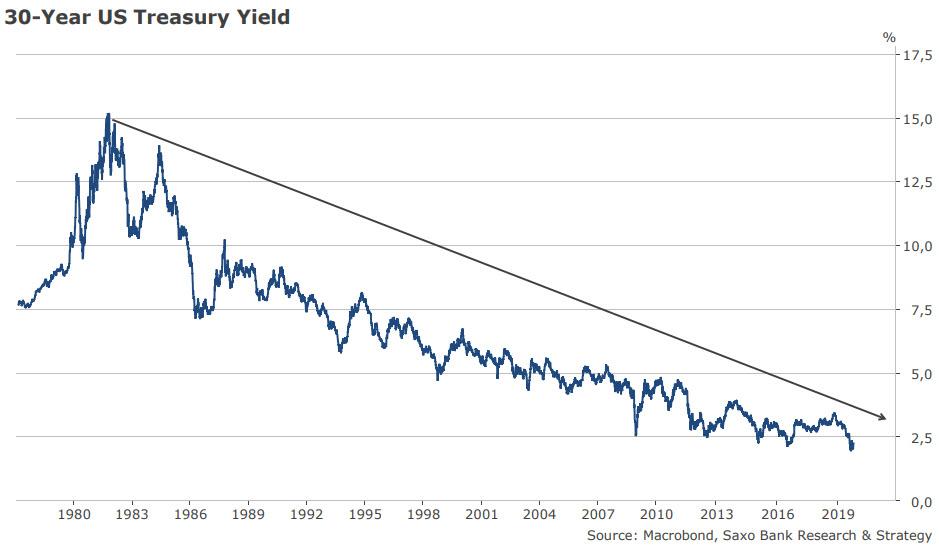

Se puede ver el impacto de los factores anteriores más claramente en el rendimiento del Tesoro a 30 años.

Y aunque muchos han argumentado que los rendimientos solo pueden caer tan bajo antes de que la inflación regrese y la situación monetaria se normalice, terminando la corrida de 30 años en las tasas de interés, ¿qué? olvidan que en 2015-2018 los bancos centrales intentaron justamente eso: normalizar las tasas de interés.

Terminó en desastre, con la Fed reanudando QE y deshaciendo el 40% de dos años de ajuste cuantitativo en 2 meses, mientras que el BCE duró todos los 9 meses sin QE antes de que Mario Draghi se viera obligado a reanudar las compras de bonos.

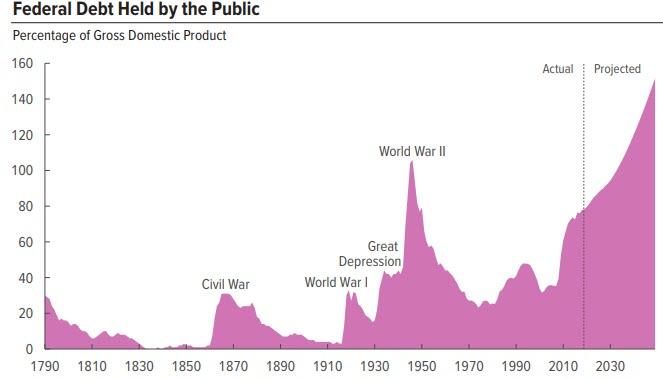

Por cierto, allí Es otra razón deslumbrantemente simple por la cual Estados Unidos, y el resto del mundo, están destinados a ahogarse en la deflación: el mundo simplemente ya no puede funcionar a tasas más altas. ¿Por qué? Porque esto es lo que la Oficina de Presupuesto del Congreso imparcial cree que la trayectoria de la deuda / PIB de los Estados Unidos será en los próximos 30 años.

[DISPLAY_ULTIMATE_PLUS]

Referencia: https://www.zerohedge.com/economics/visualizing-simple-reason-why-america-will-drown-deflation